著者| Momir @IOSG

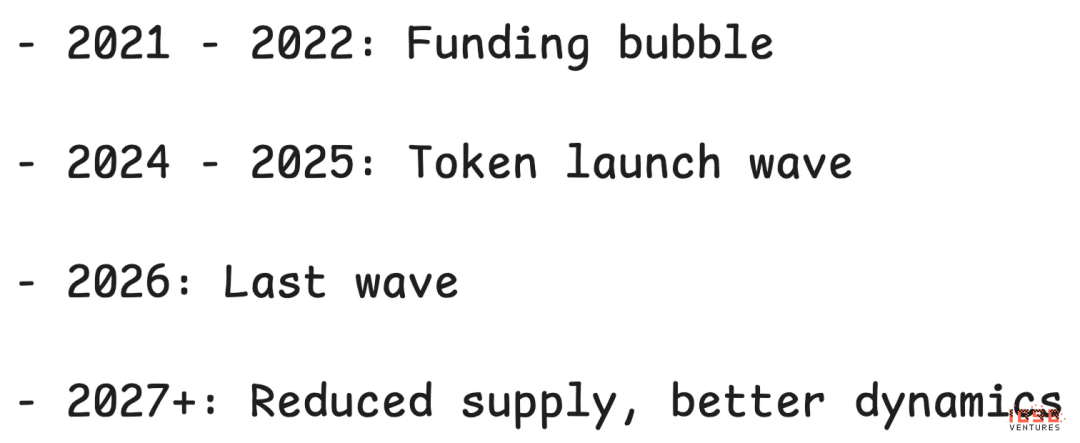

アルトコイン市場は今年、最も困難な時期を迎えています。その理由を理解するには、数年前の決断を振り返る必要があります。2021年から2022年にかけての資金調達バブルにより、多額の資金を調達したプロジェクトが次々と生まれました。現在、これらのプロジェクトはトークンを発行しており、それが根本的な問題を引き起こしています。市場には膨大な供給が溢れている一方で、需要は非常に低いのです。

問題は供給過剰だけではありません。さらに悪いことに、供給過剰を引き起こした根本的なメカニズムは、設立当初からほとんど変わっていません。プロジェクトは市場の需要に関わらずトークンを発行し続けており、トークン発行を戦略的な選択ではなく、必要なステップと捉えています。ベンチャーキャピタルの枯渇とプライマリーマーケットへの投資縮小により、多くのチームはトークン発行を唯一の資金調達源、あるいは内部関係者の出口戦略として利用しています。

この記事では、アルトコイン市場を揺るがしている「4つの損失のジレンマ」を詳しく調べ、過去の修復メカニズムが失敗した理由を検証し、可能なリバランス戦略を提案します。

1. 発行部数減少のジレンマ:誰もが損をするゲーム

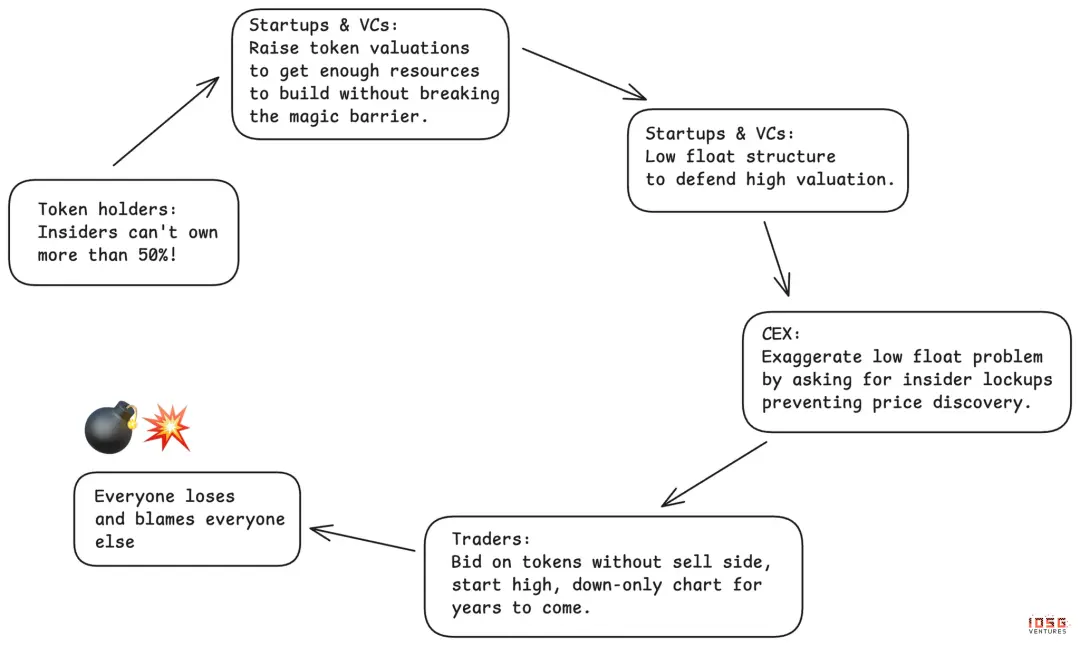

過去3年間、業界全体が重大な欠陥を抱えたメカニズム、すなわち低流通トークン発行に依存してきました。プロジェクトは、流通量が極めて少なく、多くの場合1桁台という低い割合でトークンを発行し、人為的に高いFDV(完全希薄化後評価額)を維持しています。供給量が少なければ価格が安定するという論理は一見合理的に思えますが、実際にはそうではありません。

しかし、流通量の低迷は永遠に続くわけではありません。供給が徐々に解放されるにつれて、価格は必然的に暴落します。初期の支持者たちは犠牲者となるでしょう。データによると、ほとんどのトークンはローンチ以来、パフォーマンスが低迷しています。

最も巧妙な点は、発行部数が少ないため、誰もがお得だと感じているものの、実際には誰もが損をしているという状況が生まれるという点です。

- 中央集権型取引所は、流動性を低く抑え、管理を強化することで個人投資家を保護できると考えていたが、実際にはコミュニティからの反感を招き、コインの価格パフォーマンスが低下した。

- トークン保有者は当初、「低流通」によって内部関係者によるトークンの投げ売りを抑制できると考えていましたが、効果的な価格形成は実現せず、むしろ早期の支持によって裏目に出ました。市場が内部関係者にトークンの50%以下の保有を義務付けると、プライマリーマーケットにおける評価額は歪んだ水準まで押し上げられ、その結果、内部関係者は表面的な安定を維持するために低流通戦略に頼らざるを得なくなります。

- プロジェクトオーナーは、低い流動性を操作することで高い評価を維持し、希薄化を減らすことができると考えています。しかし、この慣行が流行すると、業界全体の資金調達能力が破壊されることになります。

- ベンチャーキャピタリストは、流通量の少ないトークンの市場価値で保有資産を評価し、資金調達を継続できると考えていたが、戦略の欠陥が露呈し、中長期的な資金調達チャネルが遮断された。

完璧な4敗マトリックス。誰もが壮大なゲームをしていると思っているが、ゲーム自体は参加者全員にとって不利だ。

2. 市場の反応:Meme CoinとMetaDAO

市場はこれまで2度突破を試みており、どちらの試みもトークン設計がいかに複雑であるかを明らかにしました。

第1ラウンド:ミームコイン実験

Meme Coinは、流通量の少ないベンチャーキャピタル支援トークン発行への反撃です。そのスローガンはシンプルで魅力的です。初日から100%の流通量、ベンチャーキャピタル不要、完全な公平性。そして、個人投資家がこのゲームで詐欺に遭うことはもうありません。

現実ははるかに暗い。フィルタリング機構がなければ、市場はフィルタリングされていないトークンで溢れかえっている。ベンチャーキャピタルのチームに代わり、匿名の個人投資家が参入し、公平性を損なうだけでなく、参加者の98%以上が損失を被る環境を生み出している。トークンは詐欺の道具となり、保有者はローンチから数分、あるいは数時間で資金を失ってしまう。

中央集権型取引所はジレンマに陥っている。Memeコインを上場しなければ、ユーザーはオンチェーンで直接取引することになる。上場すれば、価格暴落の責任を負わされる。トークン保有者が最も苦しむことになる。真の勝者は、トークン発行チームとPump.funのようなプラットフォームだけだ。

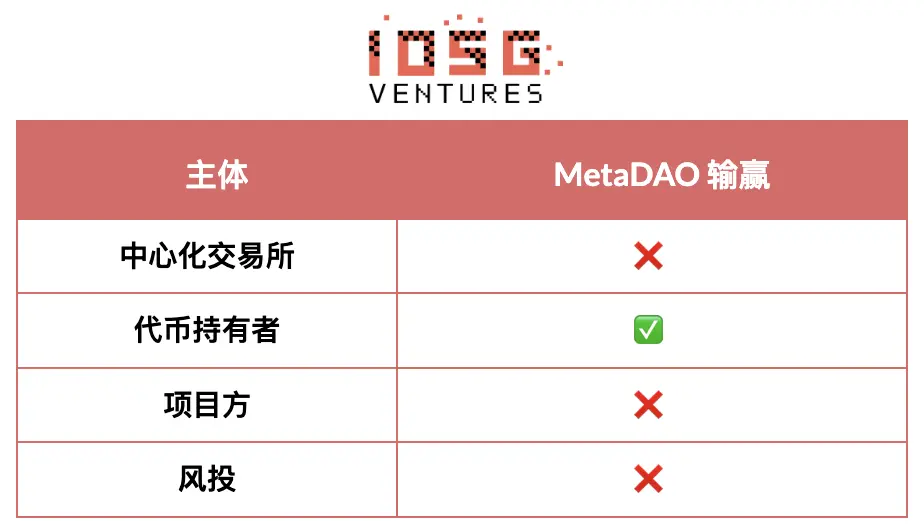

第2ラウンド: MetaDAOモード

MetaDAO は市場の 2 番目の大きな試みであり、振り子をもう一方の極端に振って、トークン保有者を極端に保護する方向に傾けています。

確かに利点はあります:

- 暗号通貨保有者が管理権を獲得し、資金配分がより魅力的になった。

- インサイダーは、特定の KPI を達成した場合にのみキャッシュアウトできます。

- 資金が逼迫する環境の中で、新たな資金調達方法が開発されました。

- 初期評価額は比較的低く、参入の閾値もより公平です。

しかし、MetaDAO は過剰に修正したため、新たな問題が発生しました。

- 創業者はあまりにも早く、あまりにも多くのコントロールを失います。これが「創業者のレモン市場」を生み出します。有能で選りすぐりのチームはこのモデルを避け、必死のチームだけが受け入れるのです。

トークンは非常に早い段階でローンチされたため、大きなボラティリティが発生しましたが、スクリーニングのメカニズムはベンチャーキャピタルサイクルよりもさらに劣っていました。

- MetaDAOの無制限発行メカニズムは、主要取引所への上場を事実上不可能にしています。MetaDAOは、流動性の大部分をコントロールする中央集権型取引所とは根本的に相容れません。中央集権型取引所に上場できないため、トークンは流動性が枯渇した市場に閉じ込められてしまいます。

各イテレーションは、それぞれが当事者の問題を解決することを目指しており、市場が自己規制能力を持っていることを証明しています。しかし、私たちは依然として、取引所、トークン保有者、プロジェクトチーム、投資家など、すべての主要参加者の利益を考慮したバランスの取れた解決策を模索しています。

進化は続いており、バランスが見つかるまでは持続可能なモデルは存在しません。このバランスとは、すべての人を満足させることではなく、有害な慣行と正当な権利の間に明確な線を引くことです。

3. バランスの取れたソリューションとはどのようなものでしょうか?

中央集権型取引所

止めるべきこと:正常な価格形成を妨げるために、ロックアップ期間の延長を要求すること。一見保護的なように見えるこれらのロックアップ期間の延長は、実際には市場が公正な価格を発見することを妨げています。

権利を有する者からの要求:トークンのリリーススケジュールの予測可能性と効果的な説明責任メカニズム。焦点は、恣意的な時間制限から、実際の進捗状況に連動した、より短く頻繁なリリースサイクルを用いたKPIベースのロック解除へと移行すべきである。

トークン保有者

止めるべきこと:歴史的な権力不足による過剰な修正は、結果として過剰な支配をもたらし、優秀な人材、取引所、そしてベンチャーキャピタリストを遠ざけてしまいます。すべてのインサイダーに一律の長期ロックアップ期間を要求することは、役割の違いを無視し、合理的な価格発見を妨げます。いわゆる「魔法の閾値」(インサイダーの保有比率は50%を超えてはならない)に固執することは、低流動性市場における株価操作の温床となります。

要求権:情報と運用の透明性に対する強い権利。トークン保有者は、トークンの背後にある事業運営を明確に理解し、進捗状況と課題について定期的に情報を入手し、資本準備金と資源配分の真の状況を把握する必要があります。トークン保有者は、不透明な運営や代替構造によって価値が失われないようにする権利を有し、トークンは主要なIP保有者によって保有されるべきであり、創出された価値はトークン保有者に帰属することを保証する権利を有します。最後に、トークン保有者は、特に大規模な支出については、予算配分について合理的な管理権を持つべきですが、日常業務に干渉すべきではありません。

プロジェクトパーティー

止めるべきこと:製品と市場の適合性やトークンの実際の利用状況が明確に示されていない状態でトークンを発行すること。あまりにも多くのチームがトークンを、ベンチャーキャピタルよりも一段下の、あまり好ましくない株式として扱っていますが、法的保護も不十分です。「すべての暗号資産プロジェクトがそうしている」という理由や資金が不足しているという理由だけでトークンを発行すべきではありません。

要求権を持つ者:DAOにすべてを承認を求めることなく、戦略的な意思決定を行い、大胆な賭けに出ること、そして日々の業務を管理する能力。結果に責任を持ちたいのであれば、実行権限も持たなければならない。

ベンチャーキャピタル

止めるべきこと:合理性に関わらず、投資対象プロジェクトすべてにトークン発行を強制すること。すべての暗号通貨企業がトークンを必要としているわけではありません。保有資産の証として、あるいは出口戦略としてトークン発行を強制することで、市場に低品質のプロジェクトが氾濫しています。ベンチャーキャピタリストは、より厳格な審査基準を設け、どの企業がトークンモデルに真に適しているかを現実的に判断する必要があります。

要求する権利を持つ者:極めてリスクの高い初期段階の暗号資産投資を行う資本は、それに見合ったリターンを得るに値する。高リスクの資本は、正しく投資した場合には、十分な報酬を得るべきである。これは、合理的な株式保有比率、貢献度とリスクを反映した公正な資金分配計画、そして成功したエグジットの際に悪者扱いされない権利を意味する。

たとえ均衡への道筋が見出されたとしても、タイミングが重要であり、短期的な見通しは依然として厳しい。

4. 今後12ヶ月:供給ショックの最終波

今後 12 ヶ月は、ベンチャー キャピタルの誇大宣伝の最後のラウンドにおける過剰供給の最後の波となる可能性が高い。

この消化期間を乗り越えれば、状況は改善するはずです。

- 2026年末までに、前回のラウンドのプロジェクトはトークンの発行を終了するか、破産するかのいずれかになります。

- 資金調達コストは依然として高く、新規プロジェクトの立ち上げが制限されています。トークン発行を待つベンチャーキャピタルプロジェクトのプールは大幅に減少しています。

- プライマリー市場の評価は合理性を取り戻し、低い流動性を利用して高い評価を支えるというプレッシャーが緩和されました。

3年前の決断が今日の市場環境を形作りました。今日の決断が、2、3年後の市場の方向性を決定づけるでしょう。

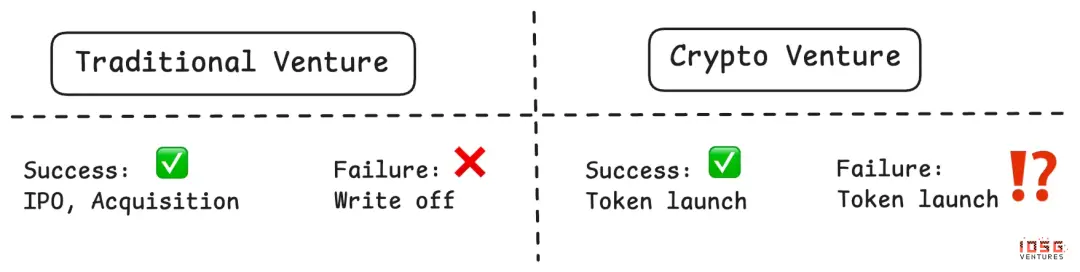

しかし、供給サイクルを超えると、トークン モデル全体がさらに深刻な脅威に直面します。

5. 実存的危機:レモン市場

最大の長期的な脅威は、アルトコインが「レモン市場」になることだ。つまり、質の高い参加者が締め出され、他に選択肢のない人だけが参入することになる。

考えられる進化の道筋:

- 失敗したプロジェクトは、たとえその製品が全く市場に適合していなくても、流動性を確保したり、事業を維持するためにトークンを発行し続けます。プロジェクトの成功・失敗に関わらず、トークン発行が期待される限り、失敗したプロジェクトは市場に溢れ続けるでしょう。

- 成功したプロジェクトは、この深刻な状況を目の当たりにし、撤退を選択します。優秀なチームは、トークン全体のパフォーマンスが低迷し続けるのを目の当たりにすると、従来の株式保有構造に移行する可能性があります。株式保有企業として成功できるのであれば、なぜトークン市場の苦境に耐えなければならないのでしょうか?多くのプロジェクトは、トークンを発行する説得力のある理由を欠いています。ほとんどのアプリケーションレイヤープロジェクトにとって、トークンは必需品からオプションへと変化しつつあります。

この傾向が続けば、トークン市場は他に選択肢のない失敗したプロジェクト、つまり不要な「不良品」で占められることになるでしょう。

多くのリスクがあるにもかかわらず、私は楽観的です。

6. トークンがまだ勝てる理由は何ですか?

数々の課題はあるものの、最悪のシナリオである「レモン市場」は現実には起こらないと私は依然として信じています。トークンが提供する独自のゲーム理論的メカニズムは、株式構造では決して実現できないものです。

所有権の配分を通じて成長を加速します。トークンは、従来の株式では実現できない、精緻な配分戦略と成長のフライホイールを可能にします。ユーザー数の増加を急速に促進し、持続可能なプロトコル経済モデルを構築するEthenaのトークン駆動型メカニズムは、まさにその好例です。

強固な堀を持つ、情熱的で忠誠心の高いコミュニティを構築しましょう。適切に活用すれば、トークンは真のメリットをもたらすコミュニティを構築できます。参加者はエコシステムの熱心な支持者となり、そのエコシステムの支持者となるのです。Hyperliquidはその好例です。彼らのトレーダーコミュニティは深く関与するようになり、トークンなしでは再現できないネットワーク効果と忠誠心を生み出しました。

トークンは株式モデルよりもはるかに速い成長を可能にすると同時に、ゲーム理論設計に広大な可能性をもたらし、適切に運用されれば莫大な機会を創出します。これらのメカニズムが真に機能すれば、まさに変革をもたらすでしょう。

7. 自己修正の兆候

多くの困難にもかかわらず、市場は調整の兆しを見せている。

大手取引所は極めて厳格な審査基準を設けており、新規トークンの発行・上場要件は大幅に厳格化されています。取引所は品質管理を強化しており、新規トークンの上場前の評価プロセスはより厳格になっています。

投資家保護のメカニズムは進化しています。MetaDAOのイノベーション、DAOによる知的財産権の所有権(UniswapとAaveのガバナンス紛争を参照)、そしてその他のガバナンスにおけるイノベーションは、コミュニティがより良いアーキテクチャの構築に積極的に取り組んでいることを示しています。

市場は、ゆっくりと、そして苦痛を伴いながらも、確かに学習しつつある。

サイクルの位置を認識する

暗号資産市場は非常に循環的な動きをしており、現在は底値圏にあります。2021年から2022年にかけてのベンチャーキャピタルの強気相場、ハイプサイクル、過剰投資、そして構造の不整合といった悪影響を消化しつつあります。

しかし、サイクルは常に変化します。2年後、2021年から2022年にかけてのプロジェクトが完全に消化され、資金制約により新規トークンの供給が減少し、試行錯誤を経てより良い基準が策定された後、市場のダイナミクスは大幅に改善されるはずです。

重要な問題は、成功したプロジェクトがトークンモデルに戻るのか、それとも恒久的にエクイティ構造に移行するのかということです。その答えは、業界が利権の再配分とプロジェクトの審査に関する問題を解決できるかどうかにかかっています。

8. 型破りへの道

アルトコイン市場は岐路に立っています。取引所、トークン保有者、プロジェクトチーム、ベンチャーキャピタリストの4者すべてが損をする状況にあり、持続不可能な市場環境を生み出していますが、行き詰まりではありません。

今後12ヶ月は、2021年から2022年にかけての最終供給の波が迫っており、苦しい時期となるでしょう。しかし、消化期間を経た後には、3つのことが回復の原動力となる可能性があります。それは、苦難に満ちた試行錯誤から生まれたより良い基準、すべての関係者が受け入れ可能な利益調整メカニズム、そして真の付加価値が生まれる場合にのみ発行される選択的なトークン発行です。

答えは、私たちが今日行う選択にかかっています。3年後、2026年を振り返ったとき、私たちが今日2021年から2022年を振り返るのと同じように、私たちは何を築いているでしょうか?

さらなる投資ニュース、IOSG Ventures ポートフォリオの最新情報などについては、次の記事をクリックしてください。

WeChat 公式アカウントのプッシュ ロジックの調整により、コンテンツが気に入った場合は、IOSG 公式アカウントにスターを付けてください。そうしないと、最新の記事のプッシュを受信できない可能性があります。