著者: G3ronimo

編集者: TechFlow

HyperLiquidは成熟した暗号資産ネイティブ取引所へと成長し、その純手数料の大部分は「アシスタンスファンド」(AF)を通じてトークン保有者に直接プログラム的に分配されています。この設計により、$HYPEはキャッシュフローに基づいて評価できる数少ないトークンの一つとなっています。これまで、HyperLiquidの評価は、EBITDAや売上高倍率を基準として、CoinbaseやRobinhoodといった既存の金融プラットフォームと比較する従来のマルチプルに基づいて行われてきました。

経営陣が利益を自由に留保・再投資する従来の企業株式とは異なり、HyperLiquidは取引手数料の93%をサポートファンドを通じてトークン保有者に直接還元します。このモデルは予測可能かつ定量化可能なキャッシュフローを生み出すため、静的な多重比較ではなく、詳細な割引キャッシュフロー(DCF)分析に適しています。

当社の手法は、まず$HYPEの資本コストを決定することから始まります。次に、現在の市場価格を逆算し、市場が示唆する将来の収益を算出します。最後に、これらの収益源に成長予測を適用し、その結果得られる本質的価値を現在の市場価格と比較することで、現在の価格とファンダメンタル価値の間の評価ギャップを明らかにします。

倍率よりも割引キャッシュフロー (DCF) を選択する理由は何ですか?

他の評価方法では、EBITDA 倍数を使用して HyperLiquid を Coinbase および Robinhood と比較しますが、これらの方法には次の制限があります。

- 企業構造とトークン構造の違い:CoinbaseとRobinhoodは企業株であり、その資本配分は取締役会によって決定され、利益は経営陣によって留保され再投資されます。一方、HyperLiquidは、取引手数料の93%を救済基金を通じてトークン保有者に直接体系的に還元します。

- 直接キャッシュフロー: HyperLiquid の設計により、静的な倍数ではなく、DCF モデルに適した予測可能なキャッシュフローが生成されます。

- 成長とリスクの特性: DCF はさまざまな成長シナリオとリスク調整を明示的にモデル化できますが、倍数では成長とリスクのダイナミクスを適切に捉えられない可能性があります。

適切な割引率の決定

自己資本コストを決定するために、公開市場からの参照データから始めて、暗号通貨特有のリスクを調整します。

自己資本コスト(r)≈無リスク金利+β×市場リスクプレミアム+暗号通貨/非流動性プレミアム

ベータ分析

S&P 500 の回帰分析に基づく:

- ロビンフッド(HOOD):ベータ2.5、自己資本コスト15.6%

- Coinbase (COIN): ベータ 2.0、暗黙の株主資本コスト 13.6%

- HyperLiquid (HYPE): ベータは 1.38、暗黙の株主資本コストは 10.5% です。

一見すると、$HYPEはRobinhoodやCoinbaseよりもベータ値が低く、したがって株主資本コストも低いように見えます。しかし、R²値は重要な限界を明らかにしています。

- フッド氏:S&P 500 はリターンの 50% を説明します。

- COIN: S&P 500 はリターンの 34% を説明します。

- 誇大広告: S&P 500 はそのリターンの 5% しか説明できません。

$HYPE の R² が低いことは、従来の株式市場の要因だけでは価格変動を説明するのに不十分であり、暗号通貨固有のリスク要因を考慮する必要があることを示唆しています。

リスクアセスメント

$HYPEのベータ値は低いものの、以下の理由から割引率を10.5%から13%(COINの13.6%やHOODの15.6%と比べてより保守的)に調整します。

- ガバナンスリスクの低減:手数料の93%をプログラムで直接分配することで、コーポレートガバナンスに関する懸念を軽減します。一方、COINとHOODは株主への利益還元を一切行わず、資本配分は経営陣によって決定されます。

- より高い市場リスク: $HYPE は暗号ネイティブ資産であり、追加の規制および技術上の不確実性の影響を受けます。

- 流動性に関する考慮事項: トークン市場は、一般的に、既存の株式市場よりも流動性が低くなります。

市場暗示価格(MIP)を取得する

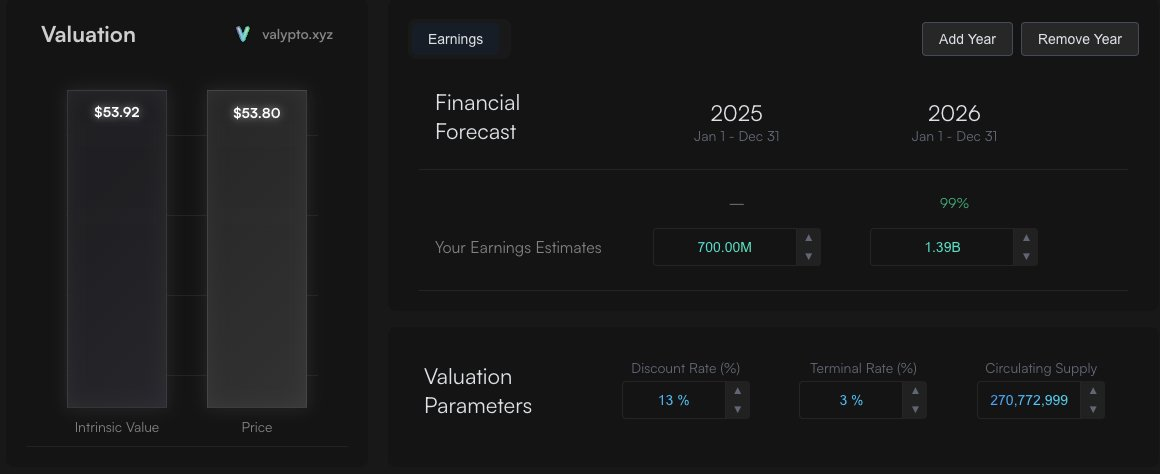

13% の割引率を使用して、現在の $HYPE トークン価格約 54 ドルでの市場の暗黙の収益期待をリバース エンジニアリングできます。

現在の市場の期待:

- 2025年:総収益7億ドル

- 2026年:総収益14億ドル

- ターミナル成長率:その後は年間3%の成長

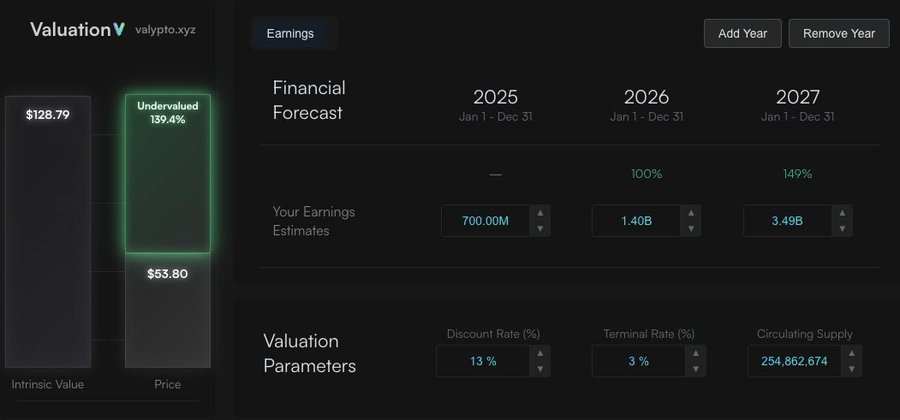

これらの仮定に基づくと、実質価値は約54ドルとなり、これは現在の市場価格と一致しています。これは、現在の手数料水準に基づくと、市場が緩やかな成長を織り込んでいることを示唆しています。

この時点で、次のような質問をする必要があります。市場想定価格 (MIP) は将来のキャッシュフローを反映しているでしょうか?

代替成長シナリオ

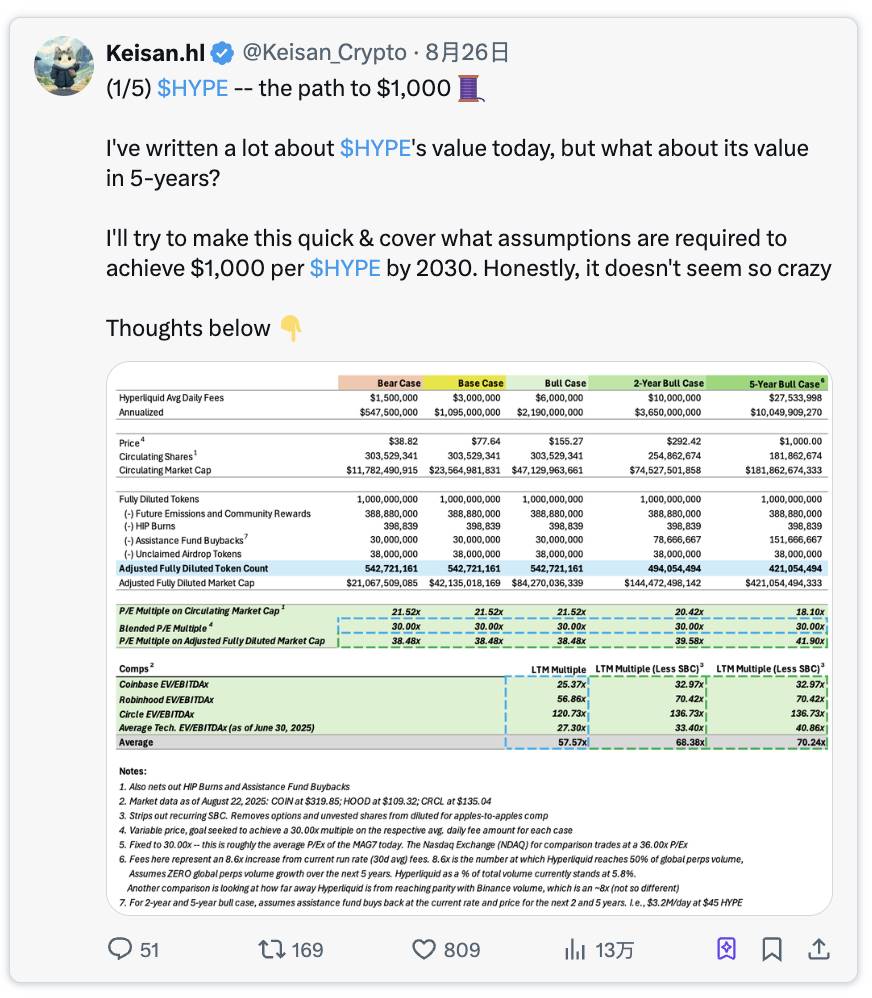

@Keisan_Crypto は、魅力的な 2 年間および 5 年間の強気相場シナリオを提示しています。

2年間の強気相場予測

@Keisan_Crypto の分析によると、HyperLiquid が以下の目標を達成すると、

- 年間手数料:36億ドル

- 援助基金収入:33億5000万ドル(手数料の93%)

結果: HYPEの本質的価値は128ドル(現在の価格で140%過小評価されている)

5年間の強気相場シナリオ

5年間の強気相場シナリオ(リンク)では、取引手数料が年間100億ドルに達し、そのうち93億ドルが$HYPEに還元されると予測しています。また、HyperLiquidの世界市場シェアは、現在の5%から2030年までに50%に拡大すると想定しています。たとえ50%の市場シェアに達しなくても、世界の取引量の増加に伴い、より小さな市場シェアでもこれらの数字は達成可能です。

5年間の強気相場予測

- 年間手数料:100億ドル

- 援助基金収入:93億ドル

結果: HYPEの本質的価値は385ドル(現在の価格で600%過小評価されている)

この評価額はKeisanの目標価格である1,000ドルを下回っていますが、この差は、Keisanのモデルがキャッシュフロー倍率を使用しているのに対し、Keisanはその後の標準化された利益成長率を年3%と想定していることに起因しています。市場の倍率は変動性が高く、時間の経過とともに大きく変化する可能性があるため、キャッシュフロー倍率を使用して長期的な価値を予測することは問題があると考えています。さらに、倍率自体には利益成長の前提が組み込まれていますが、5年後のキャッシュフロー倍率を1~2年後と同じにすると、2030年以降の成長率は2026年/2027年と一致すると推測されます。したがって、短期的な資産価格設定には、この倍率の方がより適切です。しかし、どちらのモデルを使用するかに関わらず、$HYPEは依然として過小評価されており、これは微妙な違いです。

追加のバリュードライバー:USDH

ネイティブマーケットモデルでは、USDHはステーブルコイン収益の50%を救済基金と同様に自社株買いに充てます。その結果、$HYPEは年間1億ドル(2億ドルの50%)のフリーキャッシュフローを増加させることができます。

5年後を見据えると、USDHの時価総額が250億ドル(現時点ではUSDCの3分の1に過ぎず、5年後にはステーブルコイン市場全体に占める割合はさらに小さくなる)に達した場合、年間収益は10億ドルに達する可能性があります。同じ50%分配モデルに従うと、支援基金には年間5億ドルのフリーキャッシュフローが追加で発生することになります。これにより、1トークンあたり400ドル以上の価値が生み出されることになります。

バリュードライバーを除外: HIP-3 および HyperEVM

このDCF分析では、キャッシュフローモデリングに適さない2つの重要な潜在的価値ドライバーを意図的に除外しています。これらの要素は明らかに追加の増分価値をもたらすため、異なる評価手法を用いて個別に評価し、本評価に追加することができます。

要約

当社のDCF分析によると、HyperLiquidが成長軌道と市場ポジションを維持できれば、$HYPEトークンは大幅に過小評価されることになります。このトークンは、プログラムによる手数料分配という独自の特徴を備えているため、キャッシュフローベースの評価手法に特に適しています。

方法論的注釈

この分析は、@Keisan_Crypto と @GLC_Research による調査に基づいています。

DCF モデルはオープン ソースであり、次のリンクで変更できます。

https://valypto.xyz/project/hyperliquid/oNQraQIg

市場データと予測は変更される可能性があり、モデルは最新情報に基づいて速やかに更新する必要があります。