著者: @stacy_muur

原題: 2025 年の Perp DEX 戦争: Hyperliquid、Aster、Lighter、EdgeX

編集:ODIG Invest

暗号通貨市場の大きな混乱の中、永久契約DEXは真の衝突に直面しています。

過去数か月間、4つの主要プラットフォーム(Hyperliquid、Aster、Lighter、EdgeX)は、成長、ニュース、技術革新、制度的強さの点で最も激しい競争を繰り広げてきました。

取引量の急増の背後には、インセンティブによるバブルがあるのか、それとも長期的な資本投資の真の需要があるのか?

このレポートでは、最新の現実世界のトランザクション指標、リスクイベントのパフォーマンス、収益データ、エコシステムの拡大を追跡し、「未来をコントロールする真のオンチェーントランザクションの巨人は誰か」という核心的な疑問に答えようとしています。

このレポートでは、データの背後にある真実を分析します。

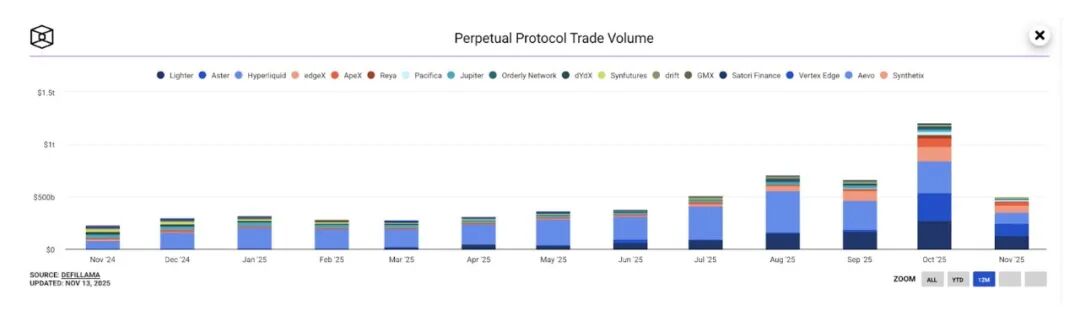

2025年、分散型無期限契約(Perp DEX)市場は爆発的な成長を遂げました。10月には、Perp DEXの月間取引量が初めて1.2兆ドルを超え、個人投資家、機関投資家、ベンチャーキャピタルから幅広い注目を集めました。

過去1年間の大部分において、Hyperliquidはオンチェーン永久契約取引量の71%を占め、市場を支配していました。しかし、11月には新たな競合他社が市場シェアを奪い続けたため、Hyperliquidの市場シェアはわずか20%に急落しました。

- ライター:27.7%

- アスター:19.3%

- エッジX: 14.6%

このように急速に発展するエコシステムでは、4 つの主要プレーヤーが徐々に台頭し、業界の巨大な優位性を求めて競い合っています。

- Hyperliquid — オンチェーン永久契約のベテラン王者

- Aster — 膨大な取引量と絶え間ない論争により、急速に台頭しているダークホース。

- Lighter — 取引手数料ゼロでネイティブ ZooKeeper を備えたディスラプター。

- EdgeX — 目立たない存在だが、機関投資家をターゲットにしたダークホースとなる可能性がある

この徹底的な調査では、テクノロジー、データ、論争、長期的な持続可能性などの側面から各プラットフォームを包括的に分析し、良い点と悪い点を区別します。

パート1:ハイパーリキッド - 誰もが認める王者

Hyperliquid がトップに到達できたのはなぜでしょうか?

Hyperliquidは、ピーク時の市場シェアが71%を超え、業界をリードする分散型無期限契約取引所としての地位を確立しました。競合他社が取引量の爆発的な増加で時折注目を集める中、Hyperliquidは依然として無期限契約DEXエコシステムの構造的中核を担っています。

技術的根拠:

Hyperliquidの優位性は、デリバティブ取引に特化した自社開発のレイヤー1ブロックチェーンという、破壊的なアーキテクチャの選択に起因しています。HyperBFTコンセンサスメカニズムは、1秒未満のファイナリティと、1秒あたり20万件のトランザクション処理能力をサポートし、中央集権型取引所に匹敵、あるいは凌駕するパフォーマンスを実現します。

オープン・インタレスト(OI)は実際の指標です。

競合他社は 24 時間の取引量の数字を誇示することがよくありますが、実際の資金配分を反映する真の指標は、総未決済建玉 (OI) です。これは、まだ実行中のすべての永久契約の価値の合計です。取引量は活動を表し、未決済建玉 (OI) は資金の実際の投資を表します。

21Sharesのデータによると、2025年9月時点では、Asterが総取引量の約70%を占め、Hyperliquidは一時約10%まで低下しました。しかし、この優位性は「取引量」というレベルでのみ存在し、インセンティブ、手数料リベート、マーケットメーカーのローテーション、あるいは淘汰活動などを通じて人為的に増幅されやすい指標です。

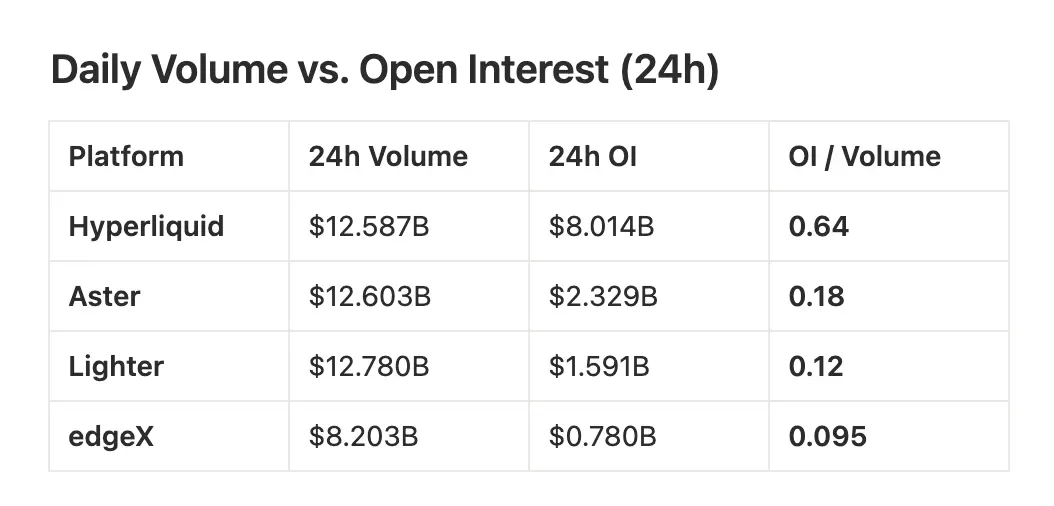

最新の24時間未決済建玉データに基づく:

- ハイパーリキッド:80億1400万ドル

- アスター:23億2900万ドル

- ライター:15億9100万ドル

- edgeX: 7億8,041万ドル

- 4大取引所の未決済建玉総額(OI):127億1400万ドル

Hyperliquidのシェア:約63%。これは、Hyperliquidが主要な永久契約取引プラットフォームの建玉の約3分の2を保有していることを意味します。これは、Aster、Lighter、edgeXの合計を上回っています。

未決済建玉市場シェア(24時間データ):

- ハイパーリキッド:63.0%

- アスター:18.3%

- ライター:12.5%

- エッジX: 6.1%

この指標は、トレーダーが単にインセンティブや頻繁な売買のために取引している場所ではなく、実際にオーバーナイトポジションで資金を保管している場所を反映します。

超流動性: OI/取引量比率が高い (約 0.64) ということは、大量の取引活動がアクティブで持続的なポジションにつながることを示しています。

Aster & Lighter: 比率が低い場合 (0.18 と 0.12 付近)、取引は頻繁に行われているものの、市場に残っている資本は比較的少ないことを示します。これは通常、持続的な流動性ではなく、インセンティブ主導の取引活動によって特徴付けられます。

全体像:

- 取引量(24時間)は短期的な活動を示します。

- 未決済建玉(24 時間)は資金が依然としてリスクにさらされていることを示します。

- OI/取引量(24 時間)は、アクティビティのうち実際の資金によってどれだけが推進され、どれだけがインセンティブによって推進されているかを示します。

すべての OI ベースの指標に基づくと、Hyperliquid は構造的に市場をリードしています。

- 最高建玉

- 投資資金の最大シェア

- OI/取引量比率が最も強い。

- 総未決済建玉が過去 3 つのプラットフォームの合計を超えています。

取引量ランキングは変動する可能性がありますが、未決済建玉によって真の市場リーダーが明らかになり、そのリーダーは Hyperliquid です。

テスト済み:

2025 年 10 月の清算イベントでは、合計 190 億ドルのポジションが清算され、Hyperliquid は取引の急増を処理しながら完璧なオンライン時間を維持しました。

機関による認定:

21Sharesは、米国証券取引委員会(SEC)にHyperliquid(HYPE)の商品申請を提出し、規制対象のHYPE ETPをスイス証券取引所SIXに上場しました。CoinMarketCapなどの市場追跡プラットフォームを含むメディア報道によると、HYPEへの機関投資家のアクセスが増加しています。HyperEVMエコシステムも拡大していますが、公開データでは「180以上のプロジェクト」や「41億ドルのTVL」といった具体的な主張はまだ裏付けられていません。

要約すると、既存の申請、取引所上場、および CoinMarketCap などの追跡プラットフォームによって報告されたエコシステムの成長に基づくと、Hyperliquid は力強い成長の勢いを示し、機関投資家の認知度が高まっており、主要な DeFi デリバティブ プラットフォームとしての地位を固めています。

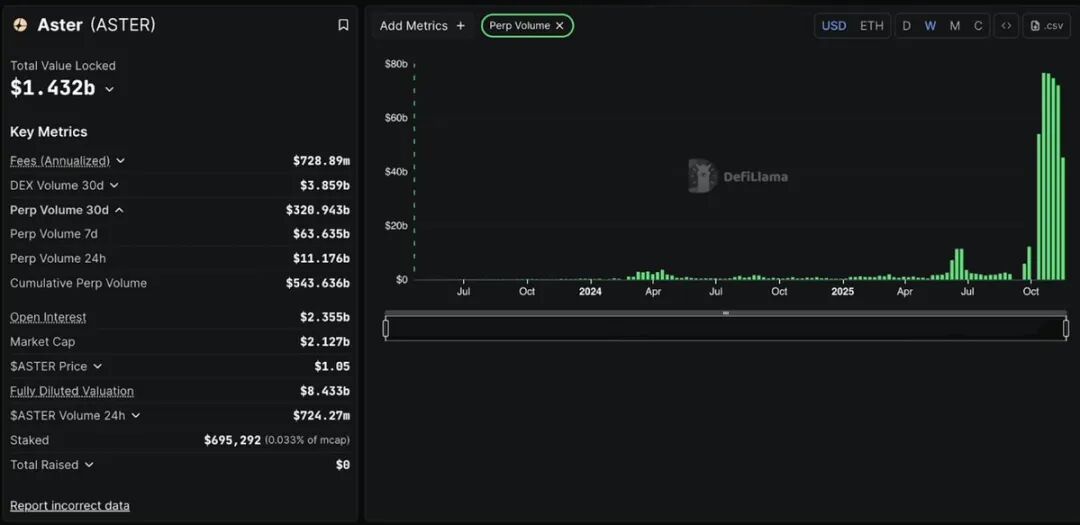

パート2:アスター - 爆発的な成長と論争

Aster は、2025 年初頭に開始されたマルチチェーン永久契約取引所であり、資産のクロスチェーン ブリッジを強制することなく、BNB チェーン、Arbitrum、Ethereum、Solana での高速で高レバレッジのデリバティブ取引をユーザーに提供するという非常に明確な目標を掲げています。

このプロジェクトはゼロから構築されたわけではなく、2024年末のAsterusとAPX Financeの合併から生まれ、APXの成熟した永久エンジンとAsterusの流動性テクノロジーが組み合わされました。

爆発的な上昇:

Asterは2025年9月17日に0.08ドルでローンチされました。わずか1週間で2.42ドルまで急騰し、2,800%の増加となりました。ピーク時には1日あたりの取引量が700億ドルを超え、永久契約型DEX市場全体を席巻しました。

Binanceの創設者CZはYZi Labsを通じてAsterを支援し、Twitterで宣伝したことでトークン価格の急騰を引き起こしました。最初の30日間で、Asterは3,200億ドル以上の取引量を生み出し、一時は永久契約型DEX市場シェアの50%以上を占めました。

DefiLlamaが棚から撤去されました:

2025年10月5日、暗号通貨業界で最も信頼されているデータソースの1つであるDefiLlamaは、プラットフォームの取引量がBinanceの取引量とほぼ同一であり、完全な1:1の相関関係にあることを発見した後、Asterのデータを削除しました。

実際の取引所の取引量は自然に変動します。完全な相関関係があるということは、データが人為的に操作されているということを意味します。

証拠は次のとおりです。

- 取引量のパターンは Binance (XRP、ETH、すべての取引ペア) と完全に一致しています。

- アスターは、取引の真正性を検証するための取引データの提供を拒否した。

- ASTER トークンの 96% はわずか 6 つのウォレットに集中しています。

- 取引量/未決済建玉比率が 58 を超えている (健全な比率は 3 未満である必要があります)。

- ASTER の価格は即座に 2.42 ドルから約 1.05 ドルまで 10% 下落しました。

アスターの弁護:

CEOのレナード氏は、この相関関係はバイナンスの「エアドロップハンター」による単なるヘッジだと主張した。しかし、もしそうだとしたら、なぜそれを証明するデータの提供を拒否するのだろうか?Asterは数週間後に再始動したが、DefiLlamaは「依然としてブラックボックスであり、データの検証は不可能だ」と警告した。

実際の機能:

公平を期すために言うと、Asterには確かにいくつかの現実的な機能があります。1001倍のレバレッジ、注文の非表示、マルチチェーンサポート(BNB、イーサリアム、Solana)、そして利回りを生み出す担保です。Aster Chainは、プライバシーを確保するためにゼロ知識証明に基づいて構築されています。しかし、最高の技術をもってしても、捏造されたデータメトリクスを隠すことはできません。

結論は:

証拠は次のとおりです。

- Binanceと完全に関連しています

- 透明性を拒否することは事実を隠すこと

- トークンの96%が6つのウォレットに集中している = 集中管理

- DefiLlamaがアプリストアから削除される=評判の失墜

AsterはCZの人気と人為的に膨らませた取引量を利用して莫大な価値を引き出しましたが、真のインフラ構築には失敗しました。Binanceの支援によって生き残る可能性はありますが、その評判は永久に傷つけられました。

- トレーダーの皆様へ:極めて高いリスクです。CZの見解に賭けているのではなく、実際の成長に賭けているのです。損切り注文をしっかりと設定してください。

- 投資家の皆様へ:避けてください。リスクシグナルが多すぎるため、より良い選択肢(Hyperliquidなど)があります。

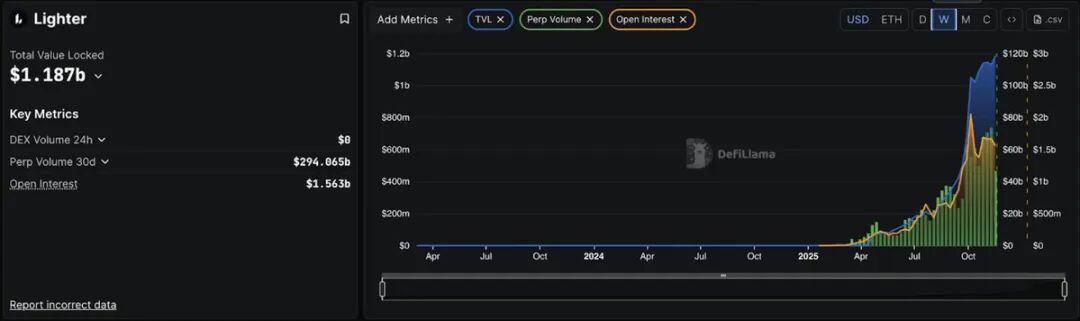

パート3:ライター — テクノロジーには可能性があるが、データは疑わしい

技術的な利点:

Lighterは違います。元Citadelのエンジニアによって設立され、ピーター・ティール、a16z、Lightspeed(評価額15億ドルで6,800万ドルを調達)の支援を受けているLighterは、ゼロ知識証明を用いてすべてのトランザクションを暗号的に検証します。

Lighterはイーサリアムレベル2ブロックチェーンとして、「エスケープポッド」メカニズムを通じてイーサリアムのセキュリティを継承しています。プラットフォームに障害が発生した場合、ユーザーはスマートコントラクトを介して資金を回収できます。アプリケーションブロックチェーン(レベル1)には、このセキュリティ保証がありません。

Lighterは2025年10月2日にローンチしました。数週間のうちにTVLは11億ドルに達し、1日あたりの取引量は70~80億ドルに達し、ユーザー数は56,000人を超えました。

手数料ゼロ = 積極的な戦略:

Lighterはマーケットメイカーとテイカーの両方に0%の手数料を課します。完全に無料です。そのため、手数料に敏感なトレーダーにとって、他の競合プラットフォームは魅力がほとんどありません。

その戦略はシンプルです。持続不可能な経済モデルを通じて市場シェアを獲得し、ユーザーの忠誠心を築き、それを収益化するのです。

10月11日のテスト:

メインネットのローンチから10日後、暗号通貨史上最大の清算イベントが発生し、19億ドルが清算されました。

- ハイライト: システムは5時間にわたる混乱に対処しました。競合他社が撤退する中、LLPは流動性を提供しました。

- 問題: 5 時間後にデータベースがクラッシュし、プラットフォームが 4 時間オフラインになりました。

- 悪いニュース:LLP は損失を被りましたが、Hyperliquid の HLP と EdgeX の eLP は利益を上げました。

創設者のウラド・ノヴァコフスキー氏は、当初は日曜日にデータベースをアップグレードする予定だったが、金曜日の不安定さでまず古いシステムが破壊されたと述べた。

取引量の問題:

これらのデータはポイントを蓄積する習慣を明確に示しています。

- 24時間取引量:127億8000万ドル

- 未決済残高(OI):15億9100万ドル

- 取引量/OI比率: 8.03

*健康レベル <3 または >5 は疑わしい状態を示し、8.03 は極端なケースです。

参考:

- ハイパーリキッド:1.57(自然増加)

- EdgeX: 2.7 (中)

- アスター:5.4(見る価値あり)

- ライター:8.03(ファーミング行動ポイント)

トレーダーが投資する 1 ドルごとに、生成される取引量はわずか 8 ドルです。つまり、実際のポジションを保持するのではなく、ポイントを蓄積するために投資をすぐに倍増させることになります。

30 日間のデータ検証: 取引量 2,940 億ドル vs. 累積未決済建玉 470 億ドル = 比率 6.25、まだ高すぎます。

Lighterのポイントプログラムは非常に積極的です。ポイントはトークン生成イベント(TGE、2025年第4四半期/2026年第1四半期)中にLITERトークンに変換されます。店頭取引(OTC)市場ではポイントの価格は5ドルから100ドル、あるいはそれ以上です。エアドロップによる価値が数万ドルに達する可能性があることを考えると、爆発的な取引量になるのも当然です。

重要な疑問:TGE 後は何が起こるでしょうか?ユーザーは留まるでしょうか、それとも取引量は激減するでしょうか?

まとめ:

利点:

- エリートテクノロジー(ゼロ知識検証有効)

- 取引手数料ゼロ = 真の競争優位性

- イーサリアムのセキュリティを継承

- 一流のチームと投資サポート

リスク:

- 取引量/OI比率が8.03の場合、過剰なポイントファーミングの可能性が高いことを示します。

- LLPはストレステストで損失を被った。

- 4 時間のダウンタイムは疑問を投げかけます。

- エアドロップ後のユーザー維持率はまだ検証されていません。

アスターとの主な違い:ウォッシュトレーディングの疑惑はなく、DefiLlamaから上場廃止もされていない。高い割合は、組織的な不正行為ではなく、積極的だが短期的なインセンティブを反映している。

まとめると、Lighterは世界クラスの技術を保有しているものの、その指標は懸念材料だ。ポイント獲得を目指すユーザーを実際のユーザーに転換できるだろうか?技術的には可能だが、過去の経験から判断すると、その可能性は低いと言える。

- ポイントを貯めたい人にとって、TGE は良い機会となります。

- 投資家の方へ: 取引量が持続可能かどうかを観察するために、TGE 後 2 ~ 3 か月待つことをお勧めします。

- 確率評価: 40% がトップ 3 プラットフォームとなり、60% が優れた技術サポートを備えたポイントベースの報酬プラットフォームのままとなります。

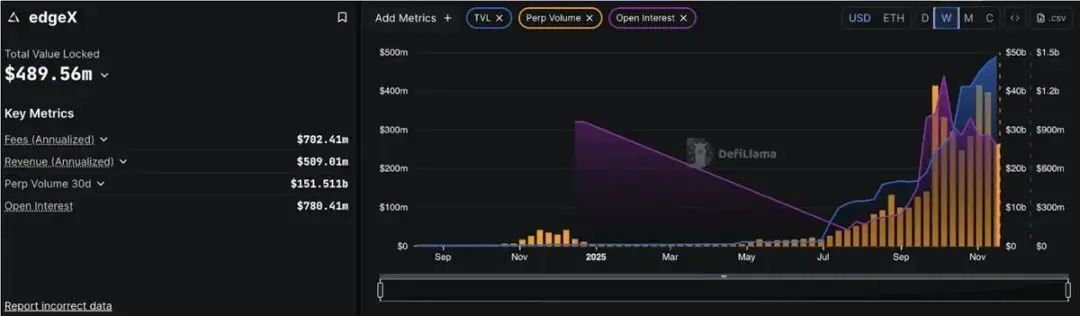

パート4:EdgeX – 制度化されたプロフェッショナルプラットフォーム

アンバーグループの利点:

EdgeXの運営方法は異なります。50億ドルの資産を運用するAmber Groupインキュベーターを起源とし、モルガン・スタンレー、バークレイズ、ゴールドマン・サックス、Bybitの専門家が集結しています。これは、暗号資産ネイティブの金融を学ぶチームではなく、むしろ、伝統的な金融(TradFi)の専門家がDeFiに機関投資家としての経験をもたらしたチームです。AmberのマーケットメイキングのDNAは、EdgeXに直接反映されており、高い流動性、タイトなスプレッド、そして中央集権型取引所に匹敵する執行品質を実現しています。2024年9月にローンチされたこのプラットフォームは、自己管理を犠牲にすることなくCEXレベルのパフォーマンスを達成するという明確な目標を掲げています。StarkEx(StarkWareの実績あるZKエンジン)を基盤とするEdgeXは、1秒あたり20万件の注文を10ミリ秒未満のレイテンシーで処理でき、Binanceに匹敵します。

Hyperliquid よりも低い取引手数料:

EdgeX はすべての取引手数料において Hyperliquid を上回っています。

- EdgeXテイカー率: 0.038% vs Hyperliquid率: 0.045%

- EdgeXマーケットメーカー: 0.012% vs Hyperliquid: 0.015%

月間取引量が1,000万ドルのトレーダーの場合、Hyperliquidと比較して年間7,000~10,000ドルの節約になります。さらに、個人向け注文(600万ドル未満)の場合、EdgeXはよりタイトなスプレッドとより少ないスリッページといった優れた流動性を提供します。

実質所得、健康指標:

Lighterのゼロ手数料モデルやAsterの疑わしいデータとは異なり、EdgeXは実質的で持続可能な収益を生み出します。現在の指標:

- TVL: 4億8,970万ドル

- 24時間取引量:82億ドル

- 未決済残高(OI):7億8000万ドル

- 30日間の収益:4,172万ドル(第2四半期から147%増加)

- 年間収益:5億900万ドル(Hyperliquidに次ぐ)

- 取引量/OI比率: 10.51 (興味深いですが、さらなる分析が必要です)

一見すると、10.51という比率は悪いように思えますが、背景を考慮する必要があります。EdgeXは流動性を高めるために積極的なポイントプログラムを導入してスタートしました。プラットフォームが成熟するにつれて、この比率は着実に改善してきました。

さらに重要なのは、EdgeX がプロセス全体を通じて健全な収益を維持したことです。これは、プラットフォームにポイントを稼ぐユーザーだけでなく、本物のトレーダーがいることを証明しました。

10月のストレステスト:

EdgeX は、10 月 11 日の暴落時 (190 億ドルが清算されたとき) に非常に好調なパフォーマンスを示しました。

- ダウンタイムゼロ(軽いダウンタイムは4時間)

- eLP の金庫は利益を上げ続けています (Lighter's LLP は損失を出しています)。

- 流動性プロバイダーは、年率 57% の収益(業界最高)を提供します。

重要な瞬間に、eLP (EdgeX Liquidity Pool) は優れたリスク管理能力を発揮し、競合他社が苦戦する中、極端なボラティリティから利益を得ました。

EdgeX のユニークな点:

- マルチチェーンの柔軟性: Ethereum L1、Arbitrum、BNB チェーンをサポートします。

- USDTとUSDCを担保としてサポート

- クロスチェーンの入出金がサポートされています (Hyperliquid は Arbitrum でのみ利用可能です)。

最高のモバイルエクスペリエンス:

- 公式iOSおよびAndroidアプリ(Hyperliquidにはモバイルアプリはありません)

- わかりやすいユーザー インターフェースにより、いつでも簡単にポジションを管理できます。

アジア市場への注力:

韓国およびアジア市場への戦略的参入は、ローカライズされたサポートやKorea Blockchain Weekなどのイベントを通じて行われます。欧米の競合他社がユーザーベースを巡って争う中、サービスが行き届いていない地域に着目し、その優位性を確立します。

透明ポイントプログラム:

- 60%は取引量に使用

- 推薦料20%

- TVL/Vaultの場合は10%

- 10%は清算/OIに使用

声明では、「当社はウォッシュトレーディングを奨励しません」と明確に述べられています。指標もこれを裏付けており、取引量/OIは、単にポイントを積み上げるだけの問題のように悪化するのではなく、むしろ改善しています。

チャレンジ:

- 市場シェア:パーペチュアルDEXの未決済建玉はわずか5.5%です。成長を達成するには、積極的なインセンティブ(ウォッシュトレードのリスクを伴う)や強力なパートナーシップが必要です。

- キラー機能が不足:EdgeXは全体的に安定したパフォーマンスを発揮しますが、特に際立った特徴はありません。「ビジネスクラス」の選択肢であり、包括的で信頼性は高いものの、革新的な機能はありません。

- 手数料で競争できない: Lighter の手数料がゼロであるため、EdgeX の「Hyperliquid 未満」という利点の魅力が薄れています。

- TGEのローンチは競合他社よりも遅く、2025年第4四半期と予想されています。最初のエアドロップをめぐる当初の期待は裏切られました。

要約すると、EdgeX は、派手な宣伝よりも安定した卓越性を備えたプロフェッショナルの選択です。

利点:

- 機関投資家によるサポート(アンバーグループの流動性)

- 実質収益(年換算5億900万米ドル)

- Vault は最高の収益率 (年率 57%、市場暴落時でも利益が上がります) を提供します。

- Hyperliquidよりも低い取引手数料

- 指標は明確です(操作や仮差し引きに関するスキャンダルはありません)。

- マルチチェーンの柔軟性 + 最高のモバイルエクスペリエンス

リスク:

- 市場シェアが小さい(OIはわずか5.5%)

- 取引量/OI比率は10.51(改善しているものの、依然として比較的高い水準)です。

- キラーな機能が一つもない

- 手数料無料のプラットフォームと競争できない

適しているもの:

- 現地でのサポートを求めるアジアのトレーダー

- アンバー流動性を必要とする機関ユーザー

- 実績のあるリスク管理に重点を置く保守的なトレーダー

- モバイルファーストのトレーダー

- 安定した収益を求める流動性プロバイダー

まとめると、EdgeXはアジア市場において、機関投資家や保守的なトレーダーの間で10~15%の市場シェアを獲得する可能性が高い。EdgeXは持続可能で収益性の高い市場セグメントを構築しているため、Hyperliquidの優位性を脅かすことはなく、また脅かす必要もない。

これは「永久契約 DEX のクラーケン」と見ることができます。最大規模でも派手さもありませんが、安定しており、プロフェッショナルで、誇大宣伝よりも実行品質を重視する成熟したユーザーから信頼されています。

ポイントをファームする人にとって: 機会は中程度です。市場は競合他社よりも混雑していません。

投資家の皆様へ:少額のポジションは分散投資に活用されます。低リスク、低リターンです。

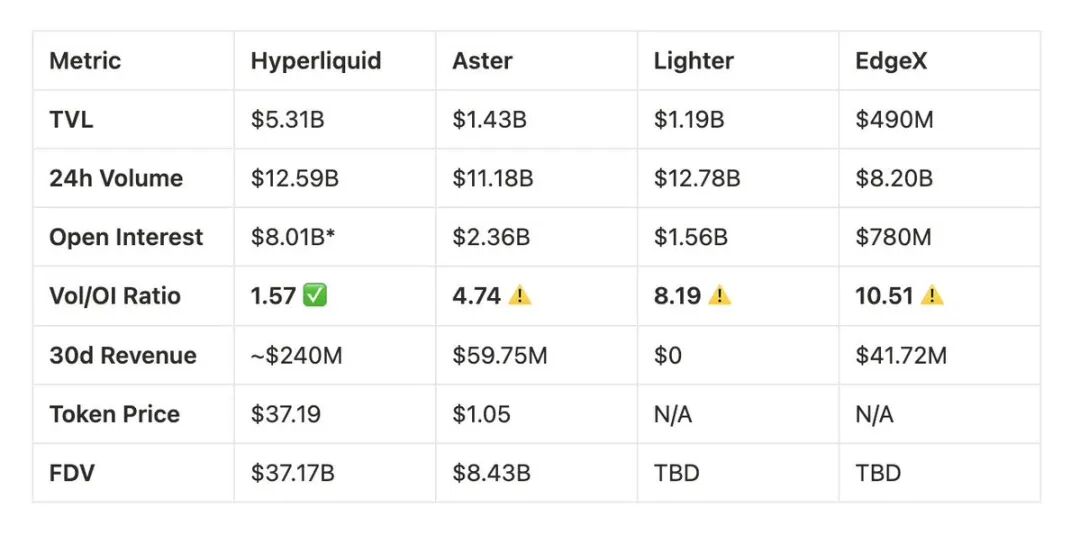

比較分析:永久契約型DEXの戦い

取引量/OI分析:

業界標準: 健全性比率 ≤ 3

Hyperliquid: 1.57 は強力な有機的な取引パターンを示しています。

アスター: 4.74 は比較的高く、インセンティブ主導の活動が多いことを反映しています。

ライター: 8.19 高い比率。ポイント主導の取引を示唆しています。

EdgeX: バージョン 10.51 のポイント プログラムの影響は目に見えて現れていますが、改善しています。

市場シェア: 建玉分布:

市場全体: 約130億ドルの未決済残高

ハイパーリキッド:62%、市場リーダー

アスター:18%、強力な第2位

ライター:12%、市場シェアは拡大中。

EdgeX: 6%、ニッチ市場に注力

プラットフォームの概要:

-ハイパーリキッド、成熟したリーダー:

62%の市場シェアを保持し、安定した指標を維持

年間収益29億ドル、積極的な自社株買いプログラム

すべてのコミュニティモデル、信頼性の高いパフォーマンス。

強み:市場優位性、持続可能な経済モデル

評価: A+

-アスター - 高成長、高リスク:

BNB エコシステムと深く統合され、CZ からのサポートを獲得しています。

2025年10月にDefiLlamaのデータ問題に直面

マルチチェーン戦略が採用を促進

利点: エコシステムのサポート、小売ユーザーのカバー範囲

主な懸念事項: データの透明性を監視する必要がある。

評価: C+

-ライター、テクノロジーの先駆者:

ゼロ手数料モード、高度なZK検証

トップ投資家(Thiel、a16z、Lightspeed)の支援を受けています

TGE(2026年第1四半期)以前のパフォーマンスデータは限られています。

利点: 技術革新、イーサリアムL2セキュリティ

重要な考慮事項: ビジネスモデルの持続可能性、エアドロップ後の維持率

評価: 未完了 (TGE パフォーマンス待ち)

- EdgeX、機関フォーカス:

Amber Group のサポートによるプロフェッショナル レベルの実行。

年収5億900万ドル、金庫のパフォーマンスは安定。

アジア市場戦略、モバイルファースト

利点: 組織としての評判、着実な成長

主な懸念事項: 市場シェアの小ささ、競争上の優位性

評価: B

投資参考資料:

取引プラットフォームの選択:

Hyperliquid: 最も高い流動性、実証済みの信頼性。

軽量: 取引手数料はゼロなので、高頻度取引を行うトレーダーにとって有利です。

EdgeX: Hyperliquid よりも取引手数料が低く、モバイル エクスペリエンスに優れています。

Aster: BNBエコシステムと深く統合された柔軟なマルチチェーンアーキテクチャ

トークン投資タイムライン:

注目度:取引可能

ASTER: 今後の展開にご期待ください

LITER: TGE は、2026 年第 1 四半期に発売後の評価指標を予測しています。

EGX: TGE は初期パフォーマンスを評価しながら、2025 年第 4 四半期を予想しています。

主な結論:

市場の成熟度: 永久契約 DEX セクターは明確に差別化されており、Hyperliquid は持続可能性指標とコミュニティのコンセンサスを通じて優位性を確立しています。

成長戦略: 各プラットフォームは、Hyperliquid (プロのトレーダー)、Aster (小売/アジア市場)、Lighter (技術志向)、EdgeX (機関投資家) など、異なるユーザー グループをターゲットにしています。

注目すべき主な指標: ボリューム/OI 比率と収益創出により、ボリュームのみの場合よりもプラットフォームのパフォーマンスをより明確に把握できます。

将来展望:LighterとEdgeXのTGE後のパフォーマンスが、両社の長期的な競争力を決定づけるでしょう。Asterの将来は、透明性の問題に対処し、エコシステムのサポートを維持できるかどうかにかかっています。