Hyperliquid は、HyperCore に初期の流動性を提供するためにマーケット メーカーと提携しましたが、これはすべて、$HYPE がマーケット メーカーに長期的な利益の分配をもたらすという期待に基づいています。

前述のように、HyperBFT ノードを徐々に拡大する方法は、ポジションのスワップ、つまり、財団のトークンシェアをマーケット メーカー ノードに転送して、長期的な流動性コミットメントを獲得することです。

このように$HYPEはHyperliquidの負債となり、マーケットメーカー、HLP、トークン保有者の様々なニーズを同時に満たす必要があります。3者のニーズは完全に一致しているわけではないことに注意が必要です。$HYPEの価格が長期間上昇しない場合、個人保有者は必然的に売却し、マーケットメーカーの利益を損なうことになります。しかし、価格が急騰しすぎるのは好ましくありません。過度に高騰した価格は、せいぜいクジラによる売却を誘発し、最悪の場合、経済崩壊につながる可能性があります。

$HYPEの適正価格は$BNBの10%、つまり100米ドルであるべきです。しかし、平均価格が50ドルとボラティリティの高い市場は、価格上昇の余地が十分にあり、弱気相場における下落開始点も低いため、圧力は軽減されます。

証券が販売される前に

流動性を直接販売することが MM の価格であり、ドラゴンスレイヤーにパッケージ化する必要があります。

暗号通貨の世界におけるあらゆる製品/ビジネス/モデルは、次の 2 つの主要な問題を解決する必要があります。

1. 資産として何を販売していますか?

2. 販売方法

HyperEVMの発売前、過度の市場集中化の非難に直面していたHyperliquidチームは、HyperBFTノードの拡張を開始し、徐々に外部参加者を導入し、2月初旬にHyperCoreへの外部資金の参入を容易にするHyperUnitを発売し、外部のパブリックチェーンをHyperEVMに接続するための基盤を築きました。

2024 年 10 月の Builder Codes のリリースや、2025 年 7 月の Phantom の統合により市場のトラフィックが活性化するのと同じです。

画像キャプション: HyperEVM メインノード

画像出典: @zuoyeweb3

2025年2月にHyperEVMがリリースされました。その後、4月から7月にかけて、HyperCoreとHyperEVMの読み書きのためのプリコンパイル済みコントラクトが徐々に形成され、エコシステムプロジェクトが段階的に立ち上げられました。

私たちにとって本当に刺激的なのは、31%のトークンエアドロップ後、Hyperliquidにポジション転換を迫る大きな売り圧力がかかったことです。HyperCoreのエアドロップから3ヶ月後にHyperEVMがローンチされたことは、事前の調査なしには正当化できません。より合理的な説明は、彼らが適切なタイミングを選んだということです。

1. この時点では、$HYPE ノードは一般の期待に応じてわずかに分散しています。

2. 価格は 25 ドル未満で推移しており、ノード運用に関わるすべての関係者にとって比較的手頃な価格となっています。

3. Hyperliquid チームは「市場を押し上げる」プレッシャーにあまり直面していません。

ノードは分散化され、取引が可能になり、セキュリティは資産としてノードに販売されます。HyperCoreのセキュリティをHyperEVMに移行する前に、$HYPEは大規模取引の第一段階を完了します。

プロジェクトはチェーン上で作成され、資産は取引所で発行されます。

暗号通貨のネットワーク効果は、パブリックチェーンやCEXとほぼ同等です。ステーブルコインは、暗号通貨の枠を飛び出し、伝統的な世界や人々へと移行した唯一の異端児です。

FTX崩壊後の暗号通貨のタイムラインを見ると、ETH L2の焦点はZKではなく、MegeETHなどのプロジェクトの「Solana」のような高性能L2にあります。Monad、Berachain、Sonic(Fantom)はいずれも、それぞれのメインネットトークンの流動性を刺激しており、流動性の観点からは長期的な優位性はありません。

取引所間の競争において、Binanceにどう対抗するかが、OKX/Bybit/Bitgetなどのオフショア取引所、Coinbase/Krakenなどのコンプライアンス取引所、そして新興のRobinhoodにとっての主要課題となっています。これらの取引所はいずれも「あらゆる取引」を選択しました。RobinhoodはL2、予測市場、そして$CRVなどのアルトコインを取り扱い、Krakenはウォレット、L2、USDG、そして上場へと舵を切りました。BybitはMantleを推進し、OKXはXLayerを刷新し、Bitget UEX(Panoramic Exchange)が救済に駆けつけました。

取引所であれパブリックチェーンであれ、流動性とトークンの流通を開放することを目指しています。コインが発行される前は、トークンが一方的に流動性を刺激するのは比較的容易です。コインが発行されると、流動性がトークンを強化しますが、その後はトークンが流動性をフィードバックする双方向の循環はほとんど確立されません。これは、Berachainから暗号資産王ACのSonicに至るまで、あらゆるチェーンに当てはまります。

あらゆる暗号通貨の歴史は、資産創造の歴史です。ビットコイン以降、パブリックチェーンは資産創造と発行ネットワークの場となりました。しかし、参入コストの高さから、CEXのような完全に分散化されたプラットフォームは、新規ユーザーの獲得や新規コインの上場のための強力な仲介者となり、さらにはこれをベースにした取引所パブリックチェーンなどの依存型製品も開発されました。

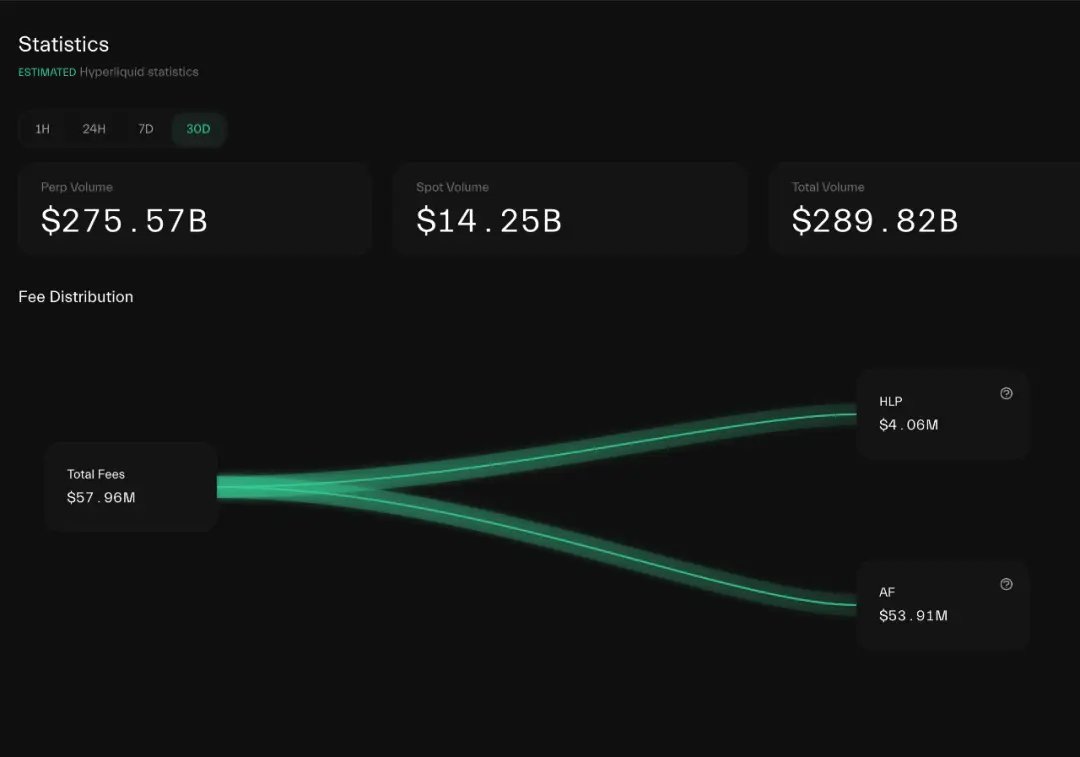

画像キャプション: Hyperliquid の手数料フロー

画像クレジット: @hypurrdash

$HYPEの市場パフォーマンスだけを観察すると、トークンに刺激されたプロジェクトと区別することは困難です。結局のところ、その収益の92%以上が単純で粗雑な買い戻しに使用されているからです。

Hyperliquid の流動性も刺激されていますが、比較的スムーズなローテーション モデル、チーム自身の抑制、従来の VC なしの集中型のロック解除および販売メカニズムを通じて、HyperCore の流動性と $HYPE 価格の相対的な安定性が安定しています。

したがって、HyperCoreはCEXの流動性を再現した後、$HYPEをETHに近づけ、実際の消費シナリオを備えた「通貨」にするために、オープンなパブリックチェーンアーキテクチャへと移行する必要があります。しかし、現状では、その実現には程遠い状況です。

画像キャプション: App Capital

画像クレジット: @ryanberckmans

App Capitalの指標によると、イーサリアムはアルトコインとステーブルコインに依存して6,000億米ドルの流通規模に達しています。Tronはステーブルコインによって存在感を増しています。Solanaは比較的健全な構造を保っており、ステーブルコイン、アルトコイン、ミームが世界を3つの部分に分けていますが、規模は比較的小さいです。Hyperliquidは主にステーブルコインとアルトコインで構成されており、100億米ドルの規模に達しています。

注記

App Capitalは、パブリックチェーンの真の資本フロー規模を測定します。メインネットワークのトークンの価値は考慮せず、FDVやTVLではなく、メインネットワーク上のトークンの流通価値のみを計算します。

あるいは、UnitによってブリッジされたBTC/ETH/SOLに加えて、Hyperliquid上の資産は主に$HYPEによって実現されていると言えるでしょう。これはメインネットトークンをカウントしないことと矛盾しません。なぜなら、KinetiqなどのLSTによってラップされた$kHYPEも「DeFi」トークンだからです。Morpho/HyperLendも、主に$HYPEの活性化によってHyperEVMエコシステムに参入しました。

ここでは主に後者について説明します。表面上、HyperEVMは自社のエコシステムを構築するために自社株買いや補助金に依存していません。しかし実際には、エコロジカルプロジェクトには2つの特徴があります。

1. LST、貸付、利回りは主に$HYPEデリバティブ資産を中心に展開されます。

2. DEX などの中立ツールはボリュームを生成できず、HyperSwap の TVL は非常に低いです。

Kinetiqを例に挙げると、これは$HYPEのオンチェーン再発行機関のようなものです。Lido版LSTから始まり、徐々にレンディング、ステーブルコイン、Yieldといった様々なプロダクトラインに参入してきました。TVLは約250億米ドルで、Kinetiq自身もHyperBFTノードの一つです。

比較すると、HyperEVM上の主要AMM DEXであるHyperSwapのTVLは約4,400万米ドルに過ぎません。これはHyperCoreのポジショニングと矛盾しますが、Pancakeswapの25億TVLやUniswapの55億TVLと比べると依然として大きく劣っています。

これはApp Capitalの重要性を裏付けるものでもあります。HyperEVM上の資産は依然として$HYPEの再分配チャネルであり、独立したエコシステムとなるにはまだまだ遠い道のりです。

流動性売りの後

選択とは、権力を持つ者と持たない者の間に作り出される幻想です。

Hyperliquid は HyperEVM の価値の閉ループを作るために懸命に努力していますが、現時点では、依然として $HYPE と HyperCore の流動性を中心にしており、HyperEVM 自体の価値はそれに連動していません。

これは私たちの日常的な概念的枠組みと矛盾しています。私たちが目にするあらゆる資料において、HIP-3、Core Writer、Builder Codesの重要性が強調されており、あたかもこれら3つによってHyperCoreの流動性がHyperEVMにシームレスに移行できるかのように思われます。

しかし、これは「幻想」です。HyperCoreは上記の技術革新を通じて、一種の「流動性」の展開権を販売していますが、これはプロジェクトに取引流動性を提供することを意味するものではありません。

もっと率直に言えば、Hyperliquid は、Aave のフレンドリーフォークと同様に、HyperCore の技術アーキテクチャを販売しています。

ヒント

Aave DAOは、フォークしやすいモデルを採用しています。サードパーティはAaveのコードを直接開発に利用できますが、プロトコル収益の一部をAaveと分配する必要があります。HyperLendがその一例です。

読み取りプリコンパイルから書き込みプリコンパイル(CoreWriterシステム)まで、HyperEVM上でHyperCoreデータを直接読み書きする機能が構築されています。これは実際には、両者を接続するための共通モードであり、HyperCoreへのアクセス権を開放するものです。

アクセス権 ≠ 流動性の初期化。HyperCore 流動性を利用したい HyperEVM プロジェクトは、流動性を開始するための資金を自ら調達する必要があります。

Hyperliquidは補助金を出さないため、各プロジェクト関係者は独自のスキルを発揮する必要があります。HyperBeatは外部からの資金調達を求めていますが、Hyperlendはコミュニティ主導の開発を重視しています。

これにより、Hyperliquid は HyperEVM プロジェクトに $HYPE インセンティブを提供しませんが、トークンの実際の使用を促進するために $HYPE を中心に構築するように促すという非対称関係が生まれます。

招待コードからビルダーコードへ

実際、これはBuilder Codesで既に明らかになっています。過去のCEXリベートでは、招待コードを利用して出所を区別する手法が強調され、地元のプロモーターやコミュニティリーダーの「ねずみ講」やコンバージョン能力が試されました。そのため、CEXはあらゆる規模のKOLに熱心に投資してきました。

しかし、HyperliquidはTaobaoのリベートモデルを採用しており、外観の変更を気にしません。開発者やプロジェクト関係者がHyperCoreの流動性を活用してビジネスを立ち上げ、独自のブランドやフロントエンドを構築することを奨励しています。HyperCoreは流動性プロバイダーとしての役割を担うことを喜んで受け入れます。

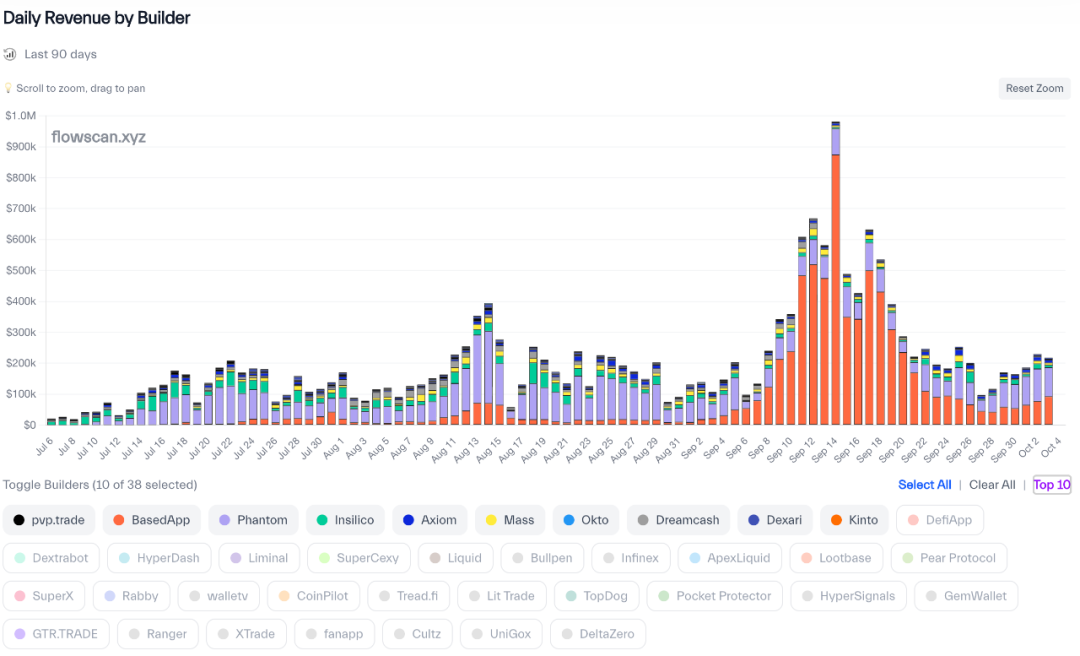

画像キャプション: Builder Codesの収益ランキング

画像クレジット: @hydromancerxyz

HyperCore は統合された流動性バックエンドを提供し、BasedApp は独自の Robinhood エクスペリエンスを作成でき、Phantom は独自のエコシステムに契約を組み込み、自由にカスタマイズして、利益を共有できます。

固定契約からカスタム契約へ

Builder Codes の例に倣い、Hyperliquid は HIP-3 提案を開始し、ユーザーが予測市場、外国為替、オプションなど、あらゆる契約市場を HyperCore 上に構築できるようにしました。

製品の観点から見ると、これはスポットオークションに続く契約オークションのメカニズムであり、31時間サイクルのままですが、500,000ドル(約2,500万米ドル)の$HYPEデポジットが必要です。

しかし、Core Writerプロトコルの補足により、HIP-3はHyperEVMからHyperCoreへの循環的な活用を可能にしています。HIP-3は元々LSTプロトコルKinetiqによって提案され、Kinetiq自身もHyperBFTノードを実行しています。

CoreWriter および HIP-3 プロトコルを通じて、Kinetiq が HyperEVM チェーン上の DeFi プロトコルに送信した $HYPE が HyperCore に逆流し、事実上のデフレーションを引き起こします。

さらに、Kinetiqはクラウドファンディングオークションサービスも提供しており、誰でもグループを結成して資金を集め、創作権を競い合うことができます。HyperCoreに提供された$HYPEは、最終的にHyperCoreの契約マージンとなることが予想されます。

1. ユーザーが資金を調達するか、プロジェクト所有者がオークションに参加するために 500,000 ドル HYPE を提供します。

2. プロジェクトが開始されると、HyperCore に展開され、初期の取引流動性は自動的に解決されます。

3. プロジェクトオーナーは、コミッションの50%を$HYPEで受け取ります。

4. プロジェクトが不正行為を行った場合、Hyperliquid はステークされた $HYPE を比例的に没収します。

理解を深めるために、HyperCore の取引量は $HYPE の評価基準であり、HyperEVM は $HYPE の評価増幅であり、エコシステムが価格ベンチマークを操作し、実際の使用量を増やし、買い戻しへの過度の依存を取り除くことを可能にします。

デュアルアーキテクチャシステムでは、制御可能なHyperCoreには空きのHyperEVMが必要です。オープン権限を完了することでのみ、$HYPEの価値は上昇します。

HyperCoreの買い戻しメカニズムの下では、Hyperliquidの成長ストーリーは完全なBinanceになることしかあり得ません。HyperEVMは、$HYPE自体に二次流動性を生み出すオプションを提供します。

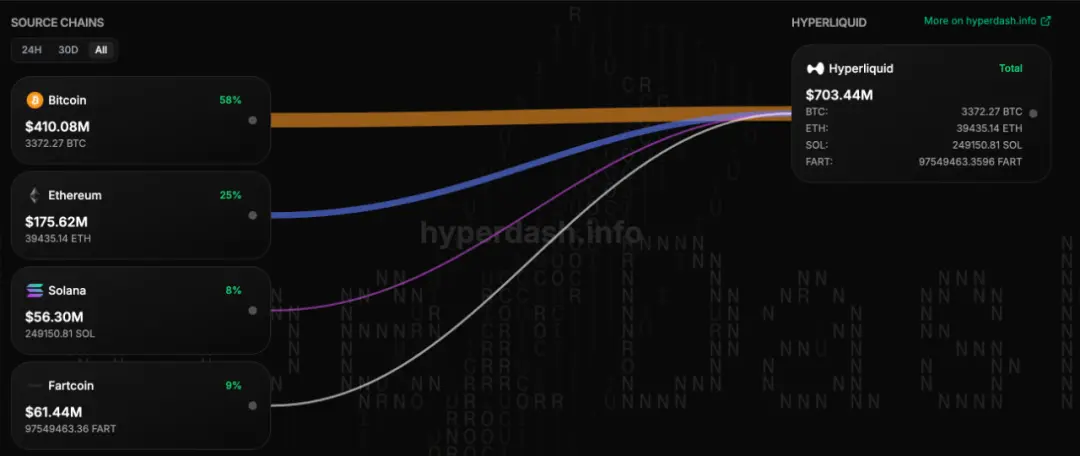

画像キャプション: ユニットブリッジ資産分類

画像クレジット: @hypurrdash

これは、取引手数料としての$HYPEの成長を促進するために、ユニット付きのBTC/ETHを導入した目的と似ています。FTXの主要資産準備金としての$FTTの終焉は、崩壊の時であることを忘れないでください。

HIP3とCoreWriterシステムは、Hyperliquidの評価と位置付けを根本的に変えます。$HYPEは完全なパブリックチェーン+取引所としてローンチされます。

結論:S1からS3へ

私は自分の感情を表に出すことはしません。

この記事では、Hyperliquid が HyperEVM の初期流動性をどのように整理するかに焦点を当てており、HyperEVM エコシステムの現在の状況についてはあまり注意を払っていません。

現在、HyperEVMは基本的に$HYPEのパッケージであり、レバレッジ増幅装置と見なすことができます。$HYPEへの依存から真に脱却したプロジェクトやメカニズムは存在しません。そのほとんどはETHプロジェクトの移行または模倣です。

Hyperliquidは突如、シーズン2ユーザー向けにNFTを開始しました。シーズン1ではPerp取引量、シーズン2ではスポット+Perp取引量を調査していたことを考えると、シーズン3ではHyperEVM取引量を調査する可能性が高いでしょう。

Asterなどの競合他社からの攻撃に直面したHyperliquidは、S2 NFTを「再発行」しました。これにより、HyperEVMの取引量が増加しただけでなく、S3への良好な基盤も築かれました。それぞれのリンクが繋がったことは本当に素晴らしいことでした。

まず制御可能なHyperCoreを作成し、次にオープンなHyperEVMを作成します。リンカーはCoreWriterシステムだと思うかもしれませんが、実際には$HYPEの二重の機能です。