著者: 0xBrooker

今週、米国の短期流動性の逼迫と12月の利下げをめぐる不確実性が世界の金融市場における主要な取引テーマとなった。

米国財務省のTGA口座は政府閉鎖の影響で低迷し、1兆ドル近く積み上がっている。政府は業務を再開したものの、資金の放出は鈍く、短期流動性は依然として逼迫している。

政府閉鎖の影響で経済・雇用統計が不足したため、連邦準備制度理事会(FRB)は12月の政策会合で参照できる客観的なデータが不足していました。FRB当局者は過去3週間にわたりタカ派的な姿勢を維持しており、市場の信頼感は一貫して低下し、最終的に米国株は3週間連続で下落しました。

米連邦準備制度理事会(FRB)の3位であるニューヨーク連銀のウィリアムズ総裁が金曜日、突如として市場に対しハト派的な演説を行い、利下げの可能性が大幅に高まったが、12月に利下げが行われるかどうかは依然として不透明で、1月に利下げが行われるかどうかはさらに予測が難しい。

不確実性により高リスク資産が急落し、AI大手企業や仮想通貨市場は崩壊に見舞われました。ナスダックは11月に10%近く下落し、120日移動平均線に迫る勢いを見せました。一方、ビットコインは最高値からの最大下落率が35%を超えました。流動性と不確実性が金融市場に与える影響は甚大で、誰もが予想外の事態に見舞われました。

米国株と比較して、BTC市場と仮想通貨市場はより大きな不確実性に直面しています。流動性の逼迫による圧力に加え、仮想通貨市場における4年周期の強気相場と弱気相場のサイクルによる売り圧力が市場圧力を一層強め、ナスダック指数の通常の2倍の相関関係を3倍以上も上回る下落となりました。

流動性の逼迫と金利引き下げをめぐる不確実性は今後数週間で徐々に緩和すると予想されるが、仮想通貨市場の「サイクル」が変化するのか、弱気相場に転じるのか、あるいは急落から回復し、金利引き下げサイクル中に米国株式市場で続くとみられる強気相場に追随して損失を取り戻し、上昇を続けるのかは、証明するにはさらに時間を要するだろう。

政策、マクロ金融、経済データ

連邦準備制度理事会(FRB)のジェローム・パウエル議長が10月29日に「12月の利下げは決して確実ではない」と発言して以来(当時、FedWatchでは利下げ確率が90%を超えていた)、11月を通して、投票権を持つFRBメンバーと理事の大半は、様々な公の場での演説でタカ派的な発言をしており、雇用市場は冷え込んでいるだけで、インフレの堅調さに注力する必要があると強調している。

過去3週間でこうした発言がますます強まったことで、利下げ確率は90%以上から40%未満に低下しました。さらに、米国政府閉鎖による短期的な流動性逼迫も重なり、すでに高値圏にあった米国株は3週間連続で下落しました。ナスダック100先物は10%近く下落し、120日移動平均線に達しました。

この間、NVIDIAの待望の決算発表は市場の信頼感を高めるには至りませんでした。決算発表当日、株価は当初4%上昇しましたが、最終的には3%下落し、7%以上の変動幅となりました。

エヌビディアの決算発表は市場の疑念を払拭できず、割高なAI関連銘柄は市場流動性の制約と12月の利下げの不確実性から、バリュエーションを下落させる形で売り込まれました。一方、スポットETFからの大規模な資金流出が続くことで、高リスクのアルファ利回り銘柄とされるビットコイン(BTC)には大きな売り圧力がかかり、価格調整のために急激な下落を余儀なくされるでしょう。

金曜日、ニューヨーク連銀総裁であり、連邦準備制度理事会(FRB)の常任議決権理事でもあるウィリアムズ氏によるハト派的な発言は、重要な局面にある米国株式市場にとって救済シグナルと受け止められた。ウィリアムズ氏は、雇用目標に対する下振れリスクが高まっている(労働市場は引き続き冷え込んでいる)一方で、物価安定目標に対する上振れリスクは減少している(インフレ率は下降傾向にあり、関税による混乱によってのみ減速している)と強調した。したがって、政策を中立レンジに近づけるために、短期的には更なる調整の余地が残されている。ウィリアムズ氏がFRBの「トロイカ」の一人という特別な立場にあることを踏まえ、市場はウィリアムズ氏の発言は、FRB内部のリスク評価の焦点が「インフレ抑制」から「雇用保護」へとわずかにシフトしていることを示唆していると見ている。

この評価により、金曜日の市場前取引でフェデラル・ウォッチの12月の利下げ確率は劇的に反転し、40%未満から70%に急上昇し、数日間下落していた主要3株価指数は、その日ついに上昇を記録した。

このような急速な調整には注意が必要です。BTCの価格動向に関しては、これはせいぜい下落トレンドからの一時的な小休止と捉えるべきでしょう。利下げが確実かどうか、そして利下げが確定した暁には資金が高リスク資産に再び流入するかどうかは、まだ不透明であり、市場の動向次第でしょう。

暗号通貨市場

ナスダックと比較すると、BTCのパフォーマンスはさらに悲惨で、マクロ流動性と循環的な売り圧力の両方に晒されました。先週の5.25%の下落に続き、今週も7.83%の急落を続け、週を通して5日移動平均線を下回り、取引量は先週のほぼ2倍に増加しました。

BTC日足チャート

最近、BTCの上昇圧力の最大の要因は「循環的な」売りにあると繰り返し強調してきました。ロングポジションによる継続的な売りは市場の供給構造を緩め、市場を極めて脆弱なものにしています。今週、市場が滝のように下落する中で、ロングポジションによる売りは先週と比べてさらに激化し、4万2000枚を超えました。また、ロングポジションとショートポジションを合わせた売りは26万枚を超えました。

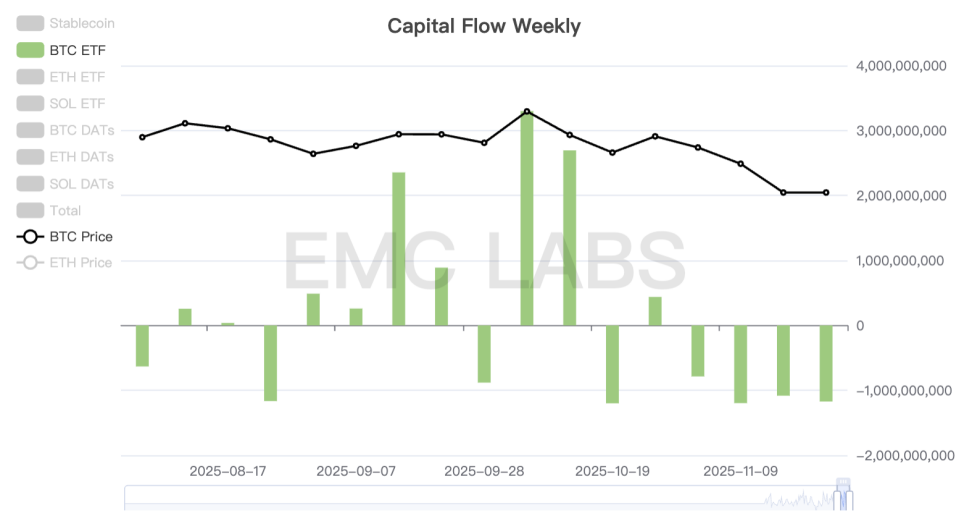

BTC ETFは、現在の強気相場の少なくとも2つの波に資金を提供しました。しかし、最近の流動性逼迫と継続的な急落により、これらの資金は売り圧力に転じ、今週は11億7100万米ドルを超える資金流出となり、4週連続で大幅な下落となりました。

もう一つの重要な購買力源はDAT(ストラテジー)で、先週8億ドル相当のBTCを購入しました。また、BMNRは今週の暴落時もETHの購入を継続しました。しかし、容赦ない売り圧力に直面し、彼らの努力は下落を食い止めるのに十分ではありませんでした。

今週、正体不明のジンベイザメグループが最大の購入者となり、土曜日時点でオンチェーンアドレスクラスターには7日連続で純流入があり、その額は11万コイン近くに達している。

技術的には、BTCは完全に下落し、2週間連続で上昇チャネルと360日移動平均線を下回っています。悲観的な見方では、ロングポジションとショートポジションの両方で大規模な売りが継続すると見ています。楽観的な見方では、クジラやDAT企業が依然として買い続けているため、取引所からのトークンの蓄積ではなく、若干の流出が見込まれます。さらに、財務省のTGA口座が緩やかに減少し始め、FRBが「ハト派」に転じ、12月の利下げに向けてわずかに傾き始めていることから、マクロ流動性に関する最も悲観的な時期は過ぎつつある可能性があります。

強気相場から弱気相場への移行はまだ確定しておらず、それにはもう少し時間がかかるでしょう。古いサイクルと新しいサイクルの移行はさらに不確実であり、これもまたもう少し時間がかかるでしょう。このような困難な時期においては、ポジションサイズをコントロールし、価格下落に対する合理的な見通しを維持し、業界の将来について長期的な楽観的な見方を維持することが最善の行動方針と言えるでしょう。

循環指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、「下降トレンド」(弱気市場) に入ったことを示しています。