著者: TaxDAO

導入

2025年4月1日、カナダ連邦政府は燃料に対する炭素税の正式な撤廃を発表しました。この動きは、エネルギー、製造業、そして仮想通貨マイニングといったエネルギー集約型産業に大きな波紋を呼びました。表面的には企業にとっての救済策のように見え、多くの人がこの税制優遇措置を歓迎しました。しかし、より深く分析すると、カナダは炭素規制を緩和しただけでなく、産業部門への規制をひそかに強化し、大規模排出施設に対してより的確な圧力をかけていたことが明らかになりました。電力への依存度が高い仮想通貨マイニング企業にとって、これはより複雑なコスト競争の正式な始まりを意味します。

1. 政策の変更:「燃料炭素税」は廃止されたが、炭素価格は下がらなかった。

この変更の真の影響を理解するには、カナダの炭素価格設定の基本的な論理を再確認することが不可欠です。カナダ温室効果ガス汚染価格設定法に基づき、カナダの炭素税制度は2つの中核要素で構成されています。最終消費者と中小企業向けの連邦燃料税と、大規模産業施設向けの生産量ベースの価格設定システム(OBPS)です。後者は、炭素コストを課しながらも、エネルギー集約型産業を直接的な国際競争から保護することを目的として設計されました。

燃料炭素税の廃止は小売段階の税負担を軽減するのみであり、鉱業会社などの大規模エネルギー使用者に大きな影響を与える産業炭素価格は上昇を続けています。連邦政府の計画によると、この価格は2023年から2030年にかけて毎年15カナダドル/トン(CO₂換算)上昇し、最終目標は170カナダドル/トンです。カナダの排出削減戦略に変更はなく、炭素税によるコンプライアンスコストの上昇は必然的にエネルギー価格に転嫁されることになります。

2. 炭素価格は上昇を続ける:エネルギー集約型産業のインフレ

経済構造の観点から見ると、産業向け炭素価格設定の真の効果は、単純で粗雑な「排出税」ではなく、電力価格チェーンを通じた効率的な転嫁です。発電会社は排出量の全てを負担しているわけではないことに留意することが重要です。カナダで主流となっている「アウトプットベース価格設定システム」(OBPS)では、政府が排出強度の基準値を設定し、発電所はその基準値を超える排出量に対してのみ炭素コストを支払います。

例えばオンタリオ州では、天然ガス発電の業界ベンチマークは310 t CO₂e/GWhに設定されていますが、平均単位排出量は約390 t CO₂e/GWhです。つまり、炭素価格設定下で実際に支払うべきコストは、その差額80 t/GWhに過ぎません。しかし、この超過コスト(炭素価格が1トンあたり95カナダドルの場合)は、1メガワット時あたり約7.6カナダドルに相当します。2030年までに炭素価格が1トンあたり170カナダドルに上昇した場合、この数値は13.6カナダドル/MWhにまで上昇します。このメカニズムは、鉱業や製造業などの下流産業、特にビットコインマイニングのようなエネルギー消費量の多い事業に波及します。

炭素価格の影響はカナダ全土で均等に分配されるわけではなく、各州の電源構成に大きく依存していることに留意することが重要です。オンタリオ州やアルバータ州のように、天然ガスを限界電源(つまり価格決定電源)として依存している地域では、炭素コストが卸電力価格に容易に組み入れられます。しかし、水力発電や原子力発電が主流の地域では、この送電効果は著しく弱くなります。これは、ビットコインマイニングのように電力価格への敏感性が非常に高い事業において、コストの差別化に直接つながります。ガス火力発電が主流の市場では、炭素価格の上昇はほぼ同時に運営コストの増加につながりますが、低炭素電力が豊富な地域では、この影響は比較的小さくなります。

3. 鉱業会社への二重の圧力:コスト上昇と政策の不確実性

電力に大きく依存しているビットコイン採掘業界にとって、カナダの産業炭素価格設定制度は二重の課題を呈しており、事業運営と意思決定に重大な影響を及ぼしています。

最初の課題は、炭素価格の上昇に伴う発電コストの直接的な増加です。カナダの鉱業会社は、一般的に電力購入契約(PPA)を利用しています。産業用炭素価格が上昇し続けるにつれて、これらの契約における「炭素価格調整」要素の影響が大きくなり、鉱業における単位計算電力コストが前年比で上昇することになります。市場電力価格に連動する変動契約も、一見安定しているように見える長期固定契約も、長期的にはこの傾向を完全に回避することはできません。前者はコスト上昇をより迅速に反映し、後者は将来の契約更新時により高い炭素税プレミアムに直面することになります。

第二の課題は、規制環境の複雑さと不確実性に起因しています。カナダの各州に所在する鉱業会社は、同一の規則ではなく、それぞれ異なる規制システムを採用しています。例えば、アルバータ州など一部の州では、競争力維持のため、連邦政府の政策への適応を控え、地方の産業用炭素価格を低く維持しています。これは短期的にはコンプライアンス負担を軽減する一方で、重大な政策リスクも招きます。連邦政府は、「同等性原則」に基づき、地方の排出削減努力を評価する権限を有しています。連邦政府が地方の対策が不十分と判断した場合、より基準の高い連邦制度が介入する可能性があります。この潜在的な政策転換は、企業の「低コスト」投資決定が将来的に調整を迫られる可能性があることを意味します。こうした不確実性は、鉱業会社がカナダで事業を展開する際に考慮しなければならない重要な要素になりつつあります。

4. 鉱業戦略の転換:コスト管理からコンプライアンス計画へ

コスト転嫁の道筋がますます明確になり、複雑かつ絶えず変化する政策環境に直面しているカナダの暗号通貨マイニング業界の運営ロジックは、大きな変革期を迎えています。企業は、受動的な電力価格受容者から、積極的なコンプライアンス計画立案者、そしてエネルギー構造設計者へと移行しつつあります。

まず、企業はエネルギー調達の構造的調整を始めています。一つの戦略として、長期グリーン電力購入契約(グリーンPPA)の締結や再生可能エネルギープロジェクトへの直接投資が挙げられます。これらの調整は、もはや予測可能な電力価格を固定することではなく、限界天然ガス価格とカナダの炭素コストに基づく既存の価格設定メカニズムからの根本的な分離を目指しています。OBPSフレームワークの下では、この検証可能な低炭素電力構造は、企業にとって追加の炭素クレジットを生み出す可能性があり、コンプライアンス支出を潜在的な収益源へと転換する可能性があります。

第二に、州間で異なる規制ルールが、政策の違いを利用した複雑な裁定戦略を生み出しています。例えば、ブリティッシュコロンビア州(BC)では、OBPS制度の会計範囲は主に州内に集中しています。このルール設計により、州外から購入した輸入電力は炭素コストの徴収対象に含まれません。鉱業会社は、電力調達ミックスを戦略的に設計することで(例えば、少量の電力を地元で使用しながら、大量の電力を他州から購入するなど)、高い地元炭素電力コストを回避することができます。

さらに、OBPS制度自体に内在するインセンティブメカニズム(効率改善と免除の交換)は、企業の技術投資の新たな方向性となりつつあります。これは主に2つの側面に反映されています。1つ目は規模閾値です。年間排出量が一定基準(例:5万トンCO₂e)を下回る施設は免除の対象となるため、企業は設備容量の設計時に総排出量を考慮するようになります。2つ目は、アルバータ州(AB)のTIER制度のような効率ベンチマークです。この制度では、産業企業の燃料発電による排出原単位が公式に設定された「高性能ベンチマーク値」を上回っている場合、企業は合法的に炭素コストを大幅に削減、あるいは完全にゼロにすることができます。さらに、状況によっては、炭素クレジットの販売によって追加収入を得ることさえ可能です。

前述の戦略的転換は、炭素コンプライアンスがもはや単なる財務上の控除の問題ではないことを示しています。米国と欧州が相次いで炭素国境調整メカニズム(CBAM)を推進する中、カナダの炭素価格政策は国内問題から国際投資における重要なコストポイントへと高まりつつあり、企業コンプライアンスは急速に財務・戦略計画の中核的コンピテンシーへと進化しています。

5 戦略から実行へ:企業変革における3つの主要課題

上記の分析に基づくと、カナダによる燃料炭素税の廃止は、抜本的な政策調整を意味します。燃料部門への規制を緩和する一方で、産業部門への圧力を強めるという連邦政府の決定は、排出量削減目標と経済の回復力のバランスを取るという決定を反映しています。ビットコインマイニングのようなエネルギー集約型産業にとって、この選択は明らかに以下の3つの将来的な方向性を示しています。

- まず、エネルギーコストは引き続き上昇しますが、計画の余地はあります。

- 第二に、政策リスクは増大しているが、科学的な立地選定とコンプライアンス体制を通じて制御できる。

- 第三に、グリーン投資と炭素クレジットの仕組みが新たな収益源となるでしょう。

しかし、これらの戦略的機会を「知る」ことと「実行する」ことの間にはギャップがあります。実際には、企業は意思決定から実行に至るまで、3つの主要な課題に直面しています。

まず、「連邦・州」の二層構造は規制の複雑さをもたらし、意思決定者への情報提供を妨げます。カナダには連邦炭素価格ベンチマーク制度がありますが、各州は独自の産業価格設定制度(OBPSやTIERなど)を策定・導入することが認められています。そのため、企業は統一された基準ではなく、「一つのベンチマーク、複数の導入」という状況に直面することになります。「免除閾値」の定義、特定産業の排出ベンチマーク、炭素クレジットの創出と利用に関するルール、さらには輸入電力の計算方法に至るまで、州間で大きな違いがあります。こうした地域的な導入の詳細により、企業は国家基準を単純に適用することが不可能になっています。州Aで有効と認められた炭素削減戦略が、州Bでは会計方法の違いにより免除の対象とならない可能性があり、企業にとって最適な戦略を策定する上で大きな課題となっています。

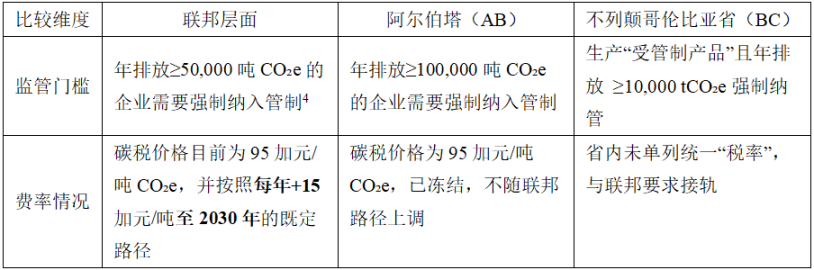

表:アルバータ州(AB)とブリティッシュコロンビア州(BC)における連邦レベルの炭素税率の比較

第二に、従来のコスト計算方法はもはや完全には適用できません。以前は、鉱山会社が立地を選定する際の中心的な考慮事項は、単一の即時電力価格(kWhあたり)でした。しかし、新しい規制の下では、企業はリスク加重要因を考慮する必要があります。意思決定者は、これらの捉えどころのない変数を定量化する必要があります。つまり、地域の一時的な低炭素価格の背後にある隠れた政策転換リスクに対して、どの程度のプレミアムを考慮に入れるべきかということです。さらに問題を複雑にしているのは、グリーンエネルギーへの投資(トレンド3)は高額の資本支出(CAPEX)であるのに対し、炭素税の支払いは変動的な運営費(OPEX)であるということです。意思決定プロセスにおいて、この両方から生じる将来の利益と損失を評価することは、従来のオペレーションチームには不可能です。

最後に、実行チームにおけるコンプライアンス体制の欠如は、戦略の遂行を阻害します。意思決定レベルで完璧な戦略を策定したとしても、実行レベルでは大きな課題が生じます。あらゆる戦略の唯一の成果物は、規制当局に提出するコンプライアンス報告書です。そのため、企業は法務、財務、エンジニアリングの各側面を網羅した相互検証システムを構築する必要があります。例えば、MRV(監視、報告、検証)システムのデータは税務監査の要件を満たしているか?省をまたぐ電力の供給源と特性は、法的契約および財務会計と一致しているか?このような体系的なコンプライアンス体制がなければ、どんなに独創的な戦略であっても、真の財務的利益に繋げることはできません。

6 「課税対象」から「対応中」へ、暗号通貨マイニング企業はどこへ向かうのか?

現在、カナダの炭素価格政策はより洗練された段階に入りつつあります。もはや単なる徴税手段ではなく、経済ガバナンスと産業構造の両面を考慮したものとなっています。この制度下では、エネルギー集約型企業間の競争は、もはや電力コストだけでなく、政策への理解の深さ、財務モデルの洗練度、そしてコンプライアンス遵守の精度にも左右されることになります。仮想通貨マイニング企業にとって、これは課題と機会の両面をもたらします。立地選定に依然として時代遅れの単一コストモデルに依存している企業は、将来の政策変更によって受動的に疲弊する可能性があります。一方、エネルギー市場、税制、コンプライアンス体制を体系的に組み合わせて計画を立てることができる企業は、真に経済循環を乗り切る能力を持つことになるのです。

しかし、前述のように、企業は戦略策定からコンプライアンスの実践に至るまで、情報インプットの不足、意思決定モデルの時代遅れ、そしてコンプライアンスの実践不足という3つの課題に直面しています。こうした状況下で、炭素税の計画、エネルギー構造の設計、そして政策リスク評価は、鉱山会社間の新たな競争における中核ロジックとなっています。そのため、受動的な「課税」ビジネスモデルから、能動的な「対応」戦略への転換は、鉱山会社にとって避けられない現実となっています。