著者: arndxt

編集:ティム、PANews

連邦準備制度理事会が長期利回りを抑制するために保有国債の満期を意図的に延長すると(いわゆるオペレーション・ツイスト、QE2、QE3)、景気後退と量的緩和が同時に起こる前兆となる。

パウエル議長の「霧の中を運転する」という比喩は、連邦準備制度理事会(FRB)だけでなく、今日の世界経済にも当てはまります。政策担当者、企業、投資家は皆、視界ゼロの霧の中を進み、流動性への反射神経と短期的な利益追求に頼って前進しようと苦闘しています。

新たな政策枠組みは、可視性が限られており、信頼が脆弱で、流動性に起因する歪みが生じているという特徴がある。

1. 連邦準備制度理事会(FRB)のタカ派的な利下げ

金利レンジを25ベーシスポイント引き下げて3.75%~4.00%とするこの「リスク管理」措置は、政策緩和の兆候というよりは、将来への選択肢を確保するための手段である。

二人の委員の見解が対立する中、パウエル議長は市場に事実上、政策のペースが鈍化し、政策の可視性が完全に失われたという明確なシグナルを送った。

政府閉鎖による経済データの混乱は、連邦準備制度理事会(FRB)を不安定な立場に追い込み、パウエル議長がトレーダーに送ったメッセージは明確でした。12月に利下げが行われる保証はない、というものです。市場が「データ依存型」から「データ不足下での慎重な」政策スタンスへの転換を徐々に理解するにつれ、利下げの可能性は急激に低下し、短期金利のイールドカーブはフラット化しました。

2. 2025年の流動性ゲーム

中央銀行による度重なる救済措置は投機行動を常態化させ、生産性ではなく流動性が資産パフォーマンスを左右するようになりました。この動きは、資産価値を押し上げる一方で、実体経済における信用力の低下を伴います。

議論は、パッシブ投資の集中化、アルゴリズムの反射性、小売オプションの熱狂といった現在の金融構造に対する冷静な理解にまで及びます。

受動的なキャッシュフローと定量取引が流動性を支配し、ボラティリティはファンダメンタルズではなくポジションによって決まるようになりました。

個人投資家によるコールオプションの購入が「ミーム」セクターの価格を人為的に変動させている一方、機関投資家の資金は対象範囲をますます狭めて主力株に集中している。

番組の司会者はこれを「金融ハンガーゲーム」と呼んだ。これは、構造的な不平等と政策の反射性により、個人投資家が投機的な生き残り戦略に頼らざるを得ないシステムである。

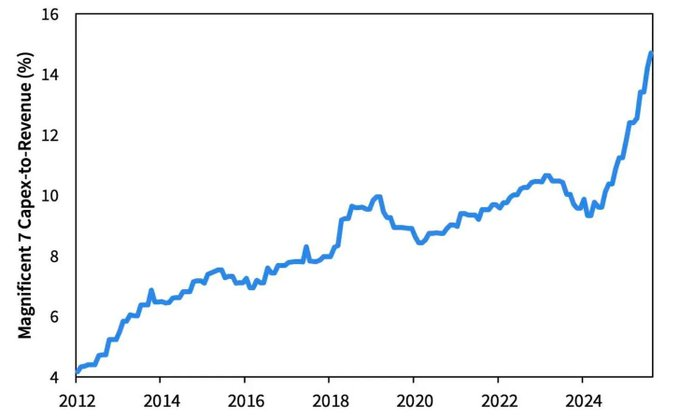

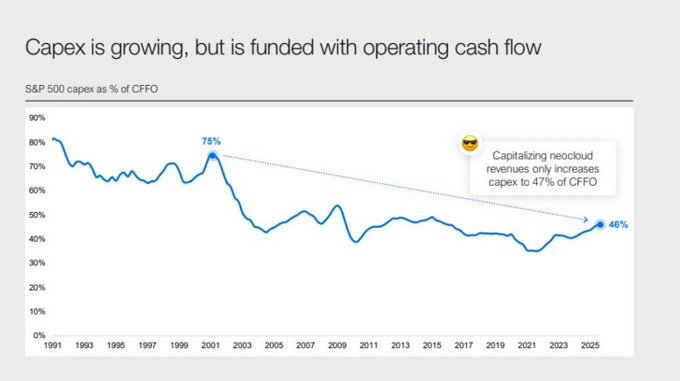

3. 2026年の見通し:設備投資ブームとリスク

AI 関連の設備投資の急増は、テクノロジー大手のサイクルの終盤における産業変革を反映しており、現在は流動性によって支えられているものの、将来的にはレバレッジ感度によって制約を受けることになる。

企業利益は依然として好調だが、根本的なレベルでは歴史的な変革が進行中だ。テクノロジー大手は、資産の少ないドル箱企業から、資産の多いインフラ運営企業へと転換しつつある。

人工知能とデータセンター建設は当初キャッシュフローのサポートに依存していましたが、現在は記録的な債務発行(Metaの250億ドルの応募超過債券など)に目を向けています。

この変革は、利益率の圧縮、減価償却費の増加、そして最終的には借り換え圧力を意味し、次の信用サイクルの変化の舞台を整えることになります。

4. 経済構造の見直し:信頼、不平等、政策サイクル

パウエル氏の慎重な口調からポッドキャスト最終回の後の反省に至るまで、共通のテーマが徐々に明らかになってきた。それは権力の集中と信頼の崩壊だ。

大規模機関への継続的な政策救済は、富の集中を悪化させ、市場の健全性を損なわせてきました。連邦準備制度理事会(FRB)と財務省による量的引き締めから国債買い入れへの協調行動は、この傾向をさらに強め、その結果、富裕層には常に潤沢な流動性が蓄積され、一方で一般家計は賃金の停滞とレバレッジの上昇という二重の圧力に苦しめられています。

今、決定的なマクロ経済リスクはもはやインフレではなく、システム疲労です。市場は活況を呈しているように見えますが、公平性と透明性への信頼は失われつつあり、これこそが2020年代の真のシステム的問題なのです。