著者: レイ・ダリオ

連邦準備制度理事会(FRB)が量的引き締め(QT)を停止し、量的緩和(QE)を開始すると発表したことにお気づきでしょうか?これはテクニカルな操作と説明されていますが、いずれにせよ金融緩和政策であることに変わりはありません。そして、これは私が前著で解説した「大債務サイクル」の動向を追跡するために注目している重要な指標の一つです。

パウエル議長は、「ある時点で、銀行システムと経済規模に合わせて準備金を徐々に増やす必要がある。そのため、我々は特定の時期に準備金を増額する」と述べた。具体的な増額幅は注意深く監視する必要がある。バブル期における「銀行システムの規模管理」という連邦準備制度理事会(FRB)の責務を踏まえると、同時に、FRBが金利引き下げを通じて、新たに出現しつつあるバブルにどの程度のペースで流動性を供給しているかを注視する必要がある。

より具体的には、低金利と巨額の財政赤字を背景にバランスシートが大幅に拡大した場合、それは連邦準備制度理事会(FRB)と財務省による政府債務のマネタイズを目的とした財政・金融政策の協調の典型的な例と見なすでしょう。このシナリオにおいて、民間融資と資本市場における信用創造が引き続き堅調で、株式市場が高値更新を繰り返し、信用スプレッドが最低水準に近づき、失業率が低く、インフレ率が目標を上回り、人工知能関連株が既にバブルを形成している場合(私のバブル指標によれば、これは事実です)、FRBはバブルに刺激策を注入していると私は考えています。

政府や多くの人々が、積極的な資本主義的成長志向の金融・財政政策を実施するために政策制約を大幅に緩和すべきだと主張していること、そして巨額の財政赤字、債務、そして債券需給問題への早急な対処の必要性を考えると、これは単なる技術的な問題ではなく、理解されるべき懸念事項であると私は考えています。連邦準備制度理事会(FRB)が市場リスクへの資金調達を強く懸念していることは理解できます。つまり、現在の政治環境においては、積極的なインフレ対策よりも市場の安定を優先する傾向があるということです。しかし、これが本格的な、典型的な景気刺激策主導の量的緩和(大規模な債券ネット購入を伴う)へと発展するかどうかは、まだ分かりません。

米国債の供給が需要を上回り、中央銀行が「紙幣増刷」によって国債を購入し、財務省が長期国債の需要不足を補うために国債の償還期限を短縮するという、債務サイクル後期の典型的な動態特性を見逃してはならない。そのメカニズムについては拙著『なぜ国家は破産するのか:大いなるサイクル』で詳細に解説したが、現在、この大債務サイクルの典型的な節目に差し掛かっていることを改めて指摘し、その作動ロジックを簡単に振り返っておく必要がある。

私の目標は、市場メカニズムに関する私の考えを共有することで知識をお伝えすることです。魚の釣り方を教えるかのように、現象の本質を明らかにし、論理的思考を説明し、現在の動向を指摘し、残りは読者の皆様に探求していただくことです。このアプローチは皆様にとってより価値があり、私が投資アドバイザーになるのを避けることができるため、双方にとってより有益です。以下は、市場メカニズムに関する私の解釈です。

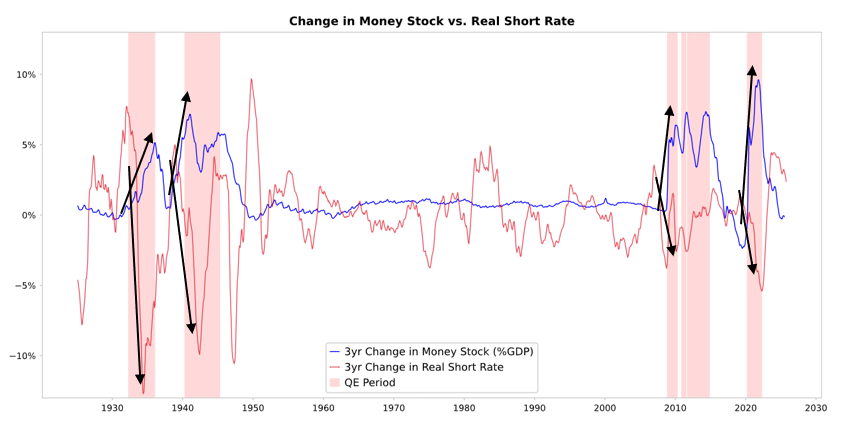

連邦準備制度理事会(FRB)をはじめとする中央銀行が債券を購入すると、流動性が創出され、実質金利が低下します(下図参照)。その後の展開は、この流動性の流入先によって決まります。

資産が金融資産に縛られたままであれば、資産価格の上昇と実質利回りの低下を招き、株価収益率の拡大、リスクプレミアムの縮小、金価格の上昇といった「金融資産インフレ」を引き起こします。これは、金融資産保有者と非保有者を比較して有利に働き、ひいては富の格差を拡大させる要因となります。

通常、流動性の一部は財、サービス、労働市場に波及し、インフレを押し上げます。しかし、自動化によって労働力が代替される現在の傾向を考えると、この波及効果は通常よりも弱まる可能性があります。インフレ刺激が十分に強い場合、名目金利は実質金利の低下を相殺するのに十分な水準まで上昇する可能性があります。その場合、債券と株式は名目価値と実質価値の両方に二重の圧力を受けることになります。

伝達メカニズム:量的緩和は相対価格を通じて伝達される。

拙著『なぜ国家は破産するのか:大循環』で説明したように(ここでは詳しく述べられない)、すべての資本フローと市場変動は、絶対的な魅力ではなく、相対的な魅力によって左右されます。つまり、誰もが一定量の資本と信用を保有しており(その規模は中央銀行の政策によって左右されます)、資本フローは様々な選択肢の相対的な魅力によって決定されます。例えば、借入や貸出は資本コストと期待収益率の相対的な関係に依存します。投資の選択は、主に異なる資産間の期待総収益率の相対的な水準、つまり資産利回りと価格変動の合計に等しい期待総収益率に依存します。

例えば、金の利回りは0%であるのに対し、10年米国債の利回りは現在約4%です。金価格の年間上昇率が4%未満と予想される場合、米国債を保有する方がより良い選択です。一方、4%を超えると予想される場合、金を保有する方がより良い選択です。4%の閾値に対する金と債券の相対的なパフォーマンスを評価する際には、インフレを考慮する必要があります。これらの投資は、インフレによる購買力の低下を相殺するのに十分なリターンを提供する必要があります。他の条件が同じであれば、インフレ率が高いほど金価格の上昇幅は大きくなります。これは、インフレは主に供給増加による他通貨の下落に起因するのに対し、金の供給量は比較的一定であるためです。このため、私はマネーサプライと信用供給の状況、そして連邦準備制度理事会(FRB)などの中央銀行の政策動向を注視しています。

より具体的には、長期的には金の価値は常にインフレと連動して変動します。インフレ率が高くなるほど、4%の債券利回りの魅力は低下します(例えば、インフレ率が5%であれば金の魅力は高まり価格が支えられますが、債券の魅力は低下し、実質利回りは-1%に低下します)。したがって、中央銀行が創出する貨幣と信用が多ければ多いほど、私はインフレ率の上昇を予想し、金と比較して債券の選好度は低下します。

他の条件が同じであれば、連邦準備制度理事会(FRB)による量的緩和の拡大は、リスクプレミアムの圧縮を通じて実質金利を低下させ、流動性を増加させ、結果として実質利回りを抑制し、株価収益率(PER)を押し上げると予想されます。これは特に、長期資産(テクノロジー、人工知能、成長企業など)や、金やインフレ連動債などのインフレヘッジ資産のバリュエーションを押し上げるでしょう。インフレリスクが再び顕在化した場合、鉱業、インフラ、物理的資産などの有形資産を持つ企業は、純粋な長期テクノロジー株をアウトパフォームする可能性が高いでしょう。

遅延効果により、インフレ率は当初の予想よりも高くなるでしょう。量的緩和によって実質利回りが低下し、インフレ期待が上昇した場合、名目株価収益率は依然として上昇する可能性がありますが、実質リターンは低下するでしょう。

1999年後半や2010~2011年と同様に、流動性主導の力強い上昇局面が発生し、最終的には過剰なリスクから金融引き締めを余儀なくされるというのが妥当な予測です。バブル崩壊前の流動性狂乱、つまり金融引き締め政策でインフレを抑制できる臨界点の直前は、まさに理想的な売却タイミングと言えるでしょう。

今回は連邦準備制度理事会が金融緩和政策を通じてバブルを作り出すため、状況は異なります。

運用メカニズムは前述の通り進むと考えていますが、今回の量的緩和の実施環境は過去とは大きく異なります。今回の緩和政策は景気後退局面ではなくバブル局面において実施されるものであり、具体的には、過去の量的緩和実施時には以下のような状況が見られました。

- 資産評価は下落しており、価格は低いか、過大評価されていません。

- 経済は縮小または極度の弱体化の状態にあります。

- インフレ率は低い水準にあるか、または下降傾向にあります。

- 債務と流動性の問題は深刻で、信用スプレッドは拡大している。

したがって、量的緩和は本質的に「不況に刺激を与える」ものである。

現在の状況はまさにその逆です。

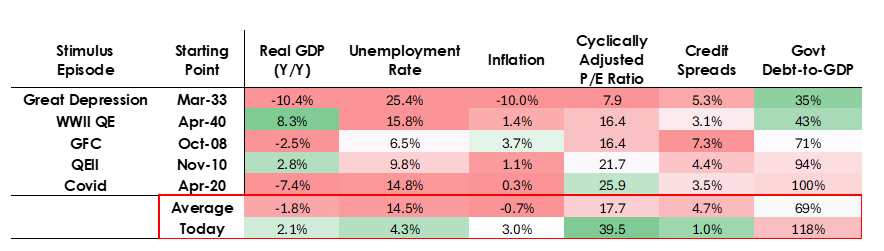

資産評価は高く、上昇を続けています。例えば、S&P 500指数のリターンは4.4%ですが、10年国債の名目利回りはわずか4%、実質利回りは約1.8%であるため、株式リスクプレミアムはわずか0.3%となっています。

経済の基礎は比較的良好です(過去 1 年間の平均実質成長率は 2%、失業率はわずか 4.3% でした)。

インフレ率は目標(約3%)をわずかに上回っているものの、上昇率は比較的緩やかであり、一方でグローバル化の逆行や関税コストによる非効率性が引き続き物価を押し上げている。

信用と流動性は豊富であり、信用スプレッドは過去最低水準に近づいています。

したがって、現在の量的緩和は、実質的には「バブルに刺激を注入している」ことになる。

したがって、今回の量的緩和は「不況に刺激を与える」ものではなく、むしろ「バブルに刺激を与える」ものである。

このメカニズムが一般的に株、債券、金にどのような影響を与えるかを見てみましょう。

政府の財政政策は現在、極めて景気刺激的であるため(巨額の未払い債務と巨額の財政赤字が、特に比較的短期の国債の大量発行によって補填されているため)、量的緩和は民間システムの活性化という単純な手段ではなく、事実上政府債務のマネタイズにつながっています。このため、現状は従来とは異なるものとなり、より危険で、インフレを引き起こす可能性が高まっているように見えます。これは、極めて緩和的な財政、金融、規制政策によって賄われている経済成長、特に人工知能の成長に対する、大胆かつ危険な賭けのように見えます。私たちは、この政策を適切に運用するために、注意深く見守る必要があります。