成長の兆候と資本ブームが構造的なリスクを覆い隠し、市場は高レベルの振動段階に入る可能性がある。

- マクロ経済の見通しは明るくなっている。ムーディーズの格下げ、関税および減税法案が再浮上し、市場リスクが減少し、金価格が急上昇している。

- 資本の勢い:ステーブルコインとETFが流入しており、新規購入は好調だが、市場のリスク回避の増加が持続するかどうかはまだ分からない。

- 価格と勢いが乖離: BTC が上昇し、ファンド、OTC プレミアム、ETF が同時に上昇し、反落のリスクが高まります。

- 戦略的推奨事項:防御を優先し、BTC 103,000 サポート、MSTR リズム、ethbtc solbtc トレンドに注目します。

1. マクロ経済と市場環境

ムーディーズの格下げ、関税、減税法案により米国債利回りが上昇し、米国株や仮想通貨市場の変動を引き起こした。

米国株は下落する可能性があり、テクノロジー株は圧力を受けるだろうが、金融セクターと防衛セクターは比較的底堅いとみられる。暗号通貨はサポートレベルまで下落する可能性があり、連邦準備制度の緩和シグナルに注意を払う必要がある。

財政刺激策と金利引き下げは米国株と仮想通貨にとっては好ましいが、財政赤字の拡大と米ドルの地位に対するリスクには注意する必要がある。

連邦準備制度理事会が緩和的であり、米ドルの覇権が安定していれば、市場は上昇し続けるだろう。そうでなければ、米ドル以外の資産の配分を増やす必要がある。

戦略: 主流の暗号通貨の保有を増やし、世界的な資産配分を動的に調整します。

2. 主要通貨の資本フローと市場構造の分析

外部資金の流れ

- ETFファンド:今週は28億4600万の流入があり、大きな流入があった。

- ステーブルコイン:今週は23億枚の新規コインが発行され、1日平均増加枚数は3億2100万枚で、発行水準は比較的高い。

市場感情指標

- OTCプレミアム:ステーブルコインプレミアムは上昇を続ける

ビットコイン(BTC)

- テクニカル分析:市場は不安定な上昇レンジにある

- オンチェーンチップ配布: 103,000チップ以上

イーサリアム(ETH)

トレンドは BTC よりも弱く、 ETH/BTC は不安定なままであり、資金は BTC 優位に戻り続けています。

オンチェーンの変化:アクティブアドレスの増加は、段階的な底入れが完了したことを示している可能性があります。

マクロ経済レビュー

ムーディーズの格下げは市場にどのような影響を与えるでしょうか?

背景:

2025年5月16日、ムーディーズは債務の急増(36兆ドル、GDPの122%)と高い利払い(GDPの3%)を理由に、米国の信用格付けをAaaからAa1に引き下げました。米国が主要3格付け機関からAAA格付けを失うのは、2011年にS&P、2023年にフィッチから格下げを受けて今回が初めてである。今回の格下げに加え、トランプ大統領の関税・減税法案(財政赤字を3兆3000億ドル増加させると予想される「和解法案」)は、短期的に米国債券市場のボラティリティを悪化させるとみられる。

歴史的概観:

- 2011年: リスク回避により米国債の需要が高まり、10年債利回りは1.7%に低下。

- 2023年:債券発行の増加により売り圧力がかかり、利回りは4.9%まで上昇し、その後変動。

- 2025年: 2023年と同様に、格下げや政策の不確実性により利回りが上昇し(30年債は5%を突破)、短期的な売り圧力が継続します。

供給側:

- 低い満期圧力: 5 月と 6 月の米国債満期ピークは主に短期国債 (80% を占める) であり、4% の利回りが購入を誘い、ロールオーバー リスクが低い。

- 債券発行への圧力は大きく、調整法案により債券発行が拡大し、供給が増加し、利回りがさらに上昇する可能性がある。

需要側:

- 短期的には、FRBによる金利引き下げ(25ベーシスポイントごとに約900億ドルの金利を節約)とバランスシート縮小の停止により、需要が高まり、利回りが低下する可能性があります。

- 長期的:米国債の需要は米ドルの覇権に左右され、堅固な購入を確保するためには米ドルの国際的地位が維持される必要がある。

米国株とBTCへの影響

短期的な影響(2025年7月まで)

1. 米国株

- 市場のボラティリティの高まり: ムーディーズの格下げにより、米国の財政政策の持続可能性に対する市場の懸念が高まっています。関税政策(中国、カナダ、メキシコ、世界各国への10%の関税)と減税法案の不確実性と相まって、リスク回避の高まりを引き起こす可能性があります。債務上限の引き上げにより米国債の供給量が増加し、利回りが上昇(30年債は5%を超える)し、企業の資金調達コストも増加した。

- プレートの分化:

圧力を受けるセクター: テクノロジー株や高評価の成長株は金利に敏感であり、利回りの上昇は評価を押し下げます (株価収益率の高い FAANG 株など)。関税によりコストが上昇するため、消費財および小売業は圧力を受ける可能性が高い。

受益セクター: 金融セクター(銀行や保険会社など)は高金利環境から恩恵を受け、防衛およびエネルギーセクターは和解法案に基づく支出増加により好調に推移する可能性があります。

- Fed のシグナル: Fed が 7 月に金利引き下げのシグナルを発するか、バランスシートの縮小を停止すると、市場の圧力が緩和され、株式市場、特に中小型株 (ラッセル 2000 指数) が上昇する可能性があります。

戦略:

- 高評価のテクノロジー株の保有を減らし、金融、防衛、エネルギー部門に重点を置く。

- 連邦準備制度理事会(FRB)の政策シグナルに細心の注意を払い、利下げ期待が高まる中で反発の機会を捉える準備をしておきましょう。

- ボラティリティをヘッジするために、生活必需品 ETF や金などの防御資産に割り当てます。

2. 暗号通貨

- 金利圧力: 米国債利回りの上昇により、利回りのない資産(暗号通貨など)の魅力が低下し、資金が高利回り国債(利回り4%)に流れる可能性があります。

- 潜在的なプラス要因: 連邦準備制度理事会が7月に利下げを示唆した場合、緩和への期待はリスク資産にとって好ましいため、暗号通貨市場は前倒しで反発するだろう。分散型金融(DeFi)プロジェクトは、安全資産としての需要により、いくらかの資金を引き付ける可能性があります。

戦略:

- 連邦準備制度理事会が緩和のシグナルを発した場合は、主流の暗号通貨(BTC、ETHなど)またはDeFiトークンの保有を増やすことを検討してもよいでしょう。

2. 長期的な影響(2025年以降)

1. 米国株

- 財政政策主導:和解法案の3.8兆ドルの減税と2,000億ドルの防衛・国境支出は経済成長を刺激し、米国株全体のパフォーマンスにプラスの影響を与えるだろう。関税収入(推定2.7兆ドル)が赤字を効果的に相殺すれば、財政悪化に対する市場の懸念は和らぎ、強気相場の継続を支えることになるだろう。

- 金利と評価: 連邦準備制度理事会による金利引き下げ(25ベーシスポイントごとに900億ドルの利息支出を節約)により、企業の資金調達コストが削減され、高成長セクター(テクノロジーやクリーンエネルギーなど)が促進される可能性があります。しかし、財政赤字が拡大し続け、FRBが高金利を維持すれば、評価圧力によって上昇余地は制限されるだろう。

- 米ドル覇権の影響: 米国株の長期的なパフォーマンスは米ドルの国際的地位に依存します。ドルの覇権が安定していれば(経常収支の流出と金融収支の回復を通じて)、外国資本の流入が米国株を支えるだろう。ドルの地位が揺らげば、資本流出が市場を下落させる可能性がある。

2. 暗号通貨

- 緩和政策のプラス効果: 連邦準備制度理事会が引き続き金利を引き下げ、バランスシートの縮小を停止した場合、流動性の増加により、2020年から2021年の強気相場(ビットコインは1万ドルから6万9000ドルに上昇)と同様に、暗号通貨の価格が上昇するでしょう。長期的にはビットコインは15万ドルを突破する可能性がある

- 規制と採用:トランプ政権の暗号通貨に友好的な姿勢(ビットコイン準備金の支援など)は機関投資家による採用を促進する可能性があり、これは市場にとってプラスとなる。しかし、財政悪化が米ドルへの信頼の危機につながれば、仮想通貨は安全資産として資本流入を引き付ける可能性がある。

- リスク要因: 連邦準備制度理事会が金利引き下げを延期したり、ドルの覇権が脅かされたりすると、リスク選好度の低下により暗号通貨市場のボラティリティが高まる可能性があります。

戦略:

- 主流の暗号通貨(BTC、ETHなど)を長期保有し、オンチェーンデータ(アクティブアドレス、取引量など)に注目してトレンドを判断します。

- 単一資産のリスクを回避するために、潜在的なプロジェクト (レイヤー 2 ソリューション、Web3 など) への投資を分散します。

- 米ドルの地位が揺らいだ場合は、ヘッジとしてBTCの割り当てを増やします。

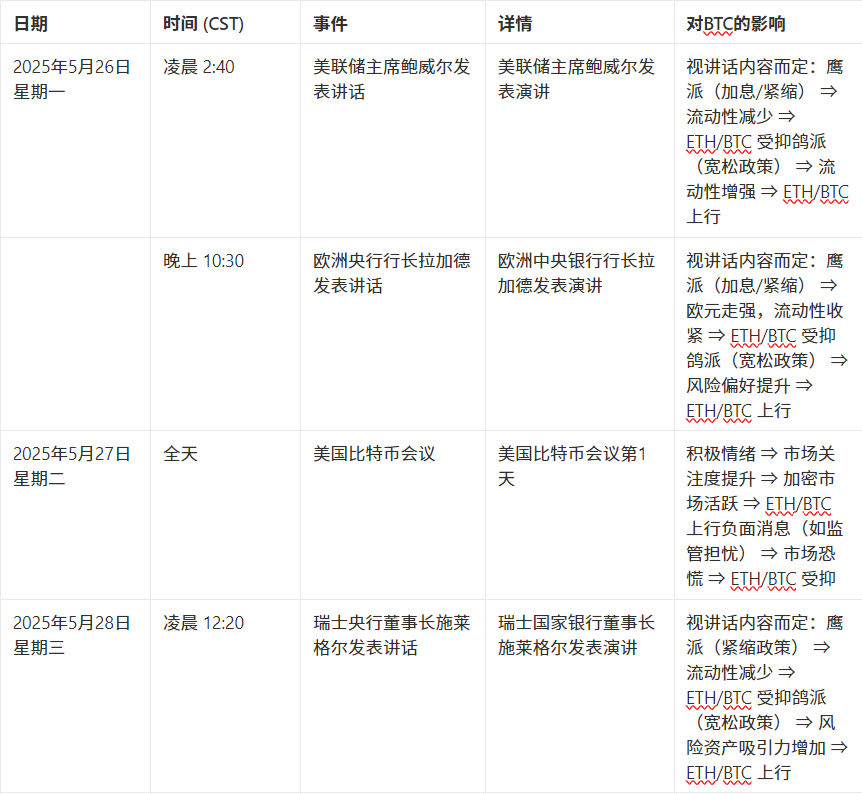

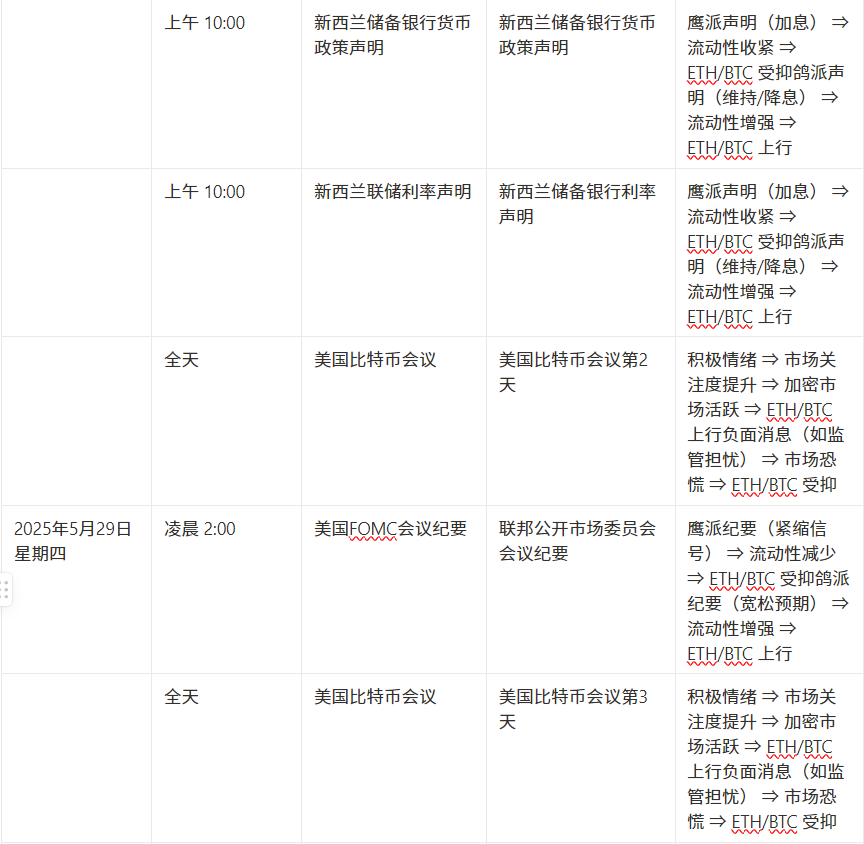

来週の主要イベント

来週注目すべき主要データ

2. オンチェーンデータ分析

1. 今週の市場に影響を与える短期・中期市場データの変化

1.1 ステーブルコインの資金フロー

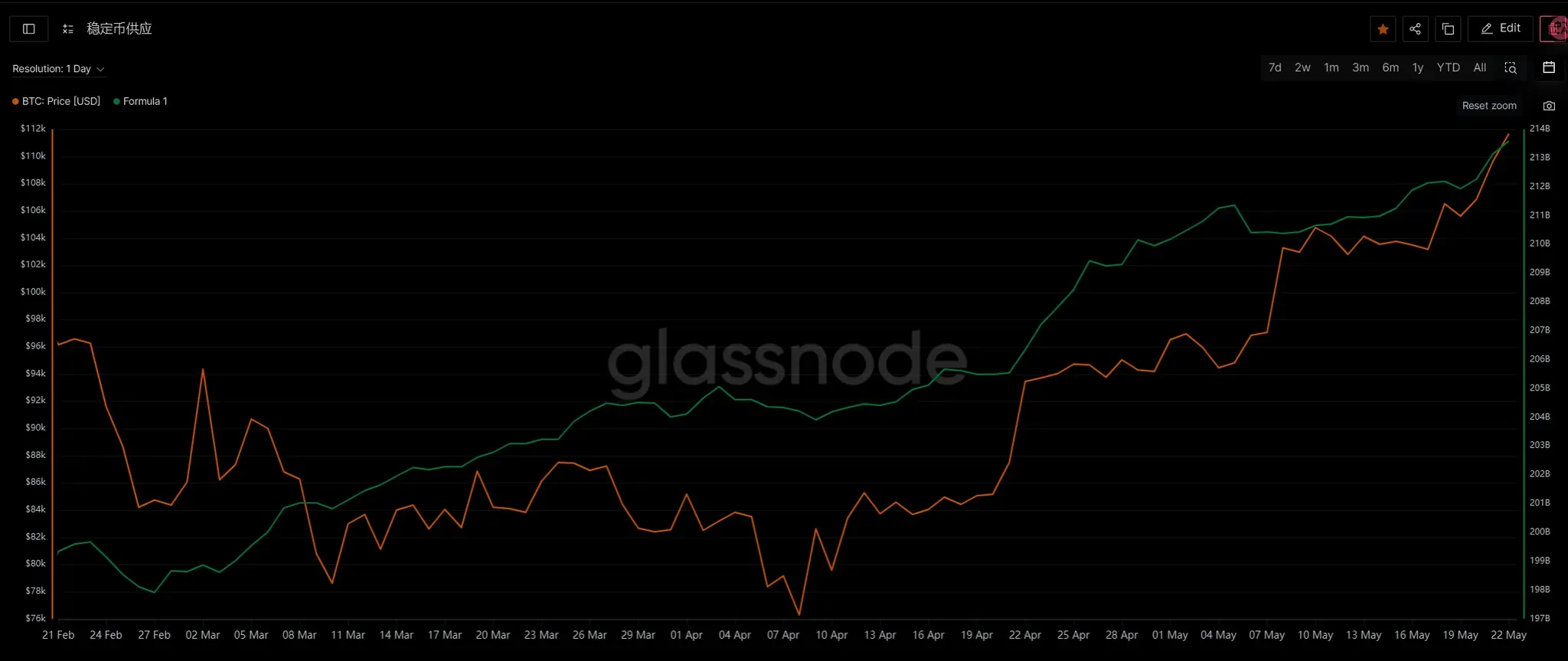

今週(5月16日~5月26日)のステーブルコイン総量は2135億9600万枚と微増となり、追加発行は23億4000万枚と前期比で大幅な反発となった。回復期は主に今週後半から始まりました。ステーブルコイン総額(2135億9600万枚)に対する割合でみると、23億4000万枚は約1.1%の増加となり、比較的明らかな反発となった。アルトコインにとっては、プラスの限界変化です。追加発行は、より多くの「暗号資産市場に投資できる購買力」が生み出されることを意味します。

1.2 ETFファンドフロー

今週、BTC ETFには28億ドルもの資金が流入しました。これは資金の強いシグナルであり、機関投資家が再びBTCに強気になっていることを示しています。最後から 2 番目の列は、ETF が購入する可能性のある BTC の数の推定値です。もちろん、このデータは正確ではなく、単なる推定値です。今週の数字は4月21日の週の33,462枚よりわずかに少ないものの、前の週(特に先週の5,849枚)より大幅に高くなっており、かなりの買いがあり、価格動向がファンドとよく一致していることを示しています。

1.3 OTC割引とプレミアム

今週、USDTとUSDCのOTCプレミアムはともにわずかに反発し、100%レベルに戻りました。これは、市場におけるステーブルコインの需要が再び高まったことを示しています。ステーブルコインのデータと組み合わせると、オンチェーンのデータが楽観的であるだけでなく、オフマーケットの資本流入もわずかに回復傾向を示しています。

1.4 MicroStrategyの購入

この増加ラウンド(4月14日から開始)では、MicroStrategyは48,045BTCを購入し、総額約45億4,690万米ドルを費やしました。上記のステーブルコインデータとETFデータを組み合わせると、MicroStrategyによる購入が実際に今回の増加の重要な資金調達チャネルとなっていることがわかります。さらに、昨年の比較的高いレベルからの購入頻度は、2023年~2024年と比較して大幅に増加しています。 MicroStrategy の株価は現在 69,726 ドルで、4 月の安値に近づいている。分析の観点から見ると、MicroStrategy は市場に影響を与える重要な力となっており、今後は関連するデータの監視を強化する必要があります。

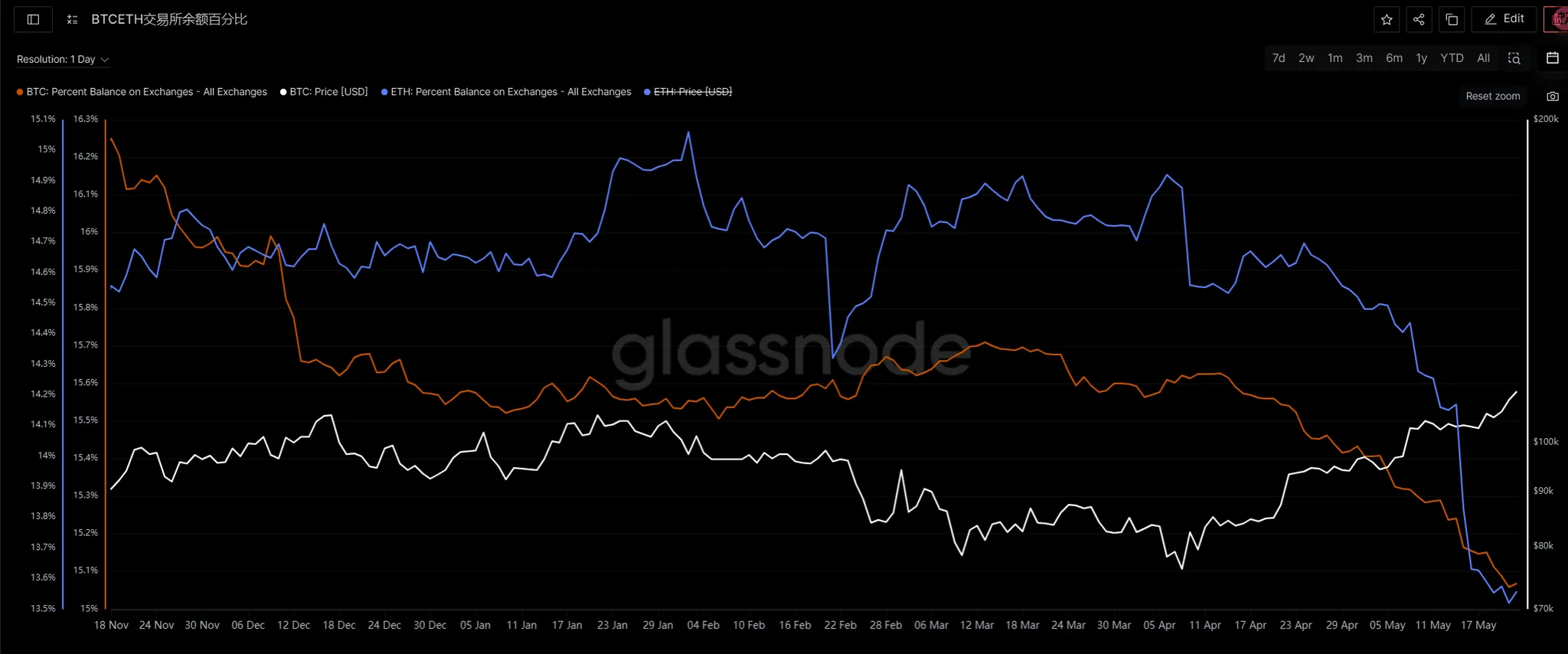

1.5 交換残高

この上昇局面の後半、価格が95,000に達した時点で、市場ではBTCとETHの両方が継続的に取引所から引き出され、投資家が売却を望まない状況が見られました。特にETHに関しては、ショートスクイーズ(2500まで)後、資金が急速に取引所から撤退し、強い「ロックアップの意思」が表明されましたが、これは投資家の信頼が回復したことを示しており、実は今回のラウンド後半の上昇を支える重要な力となっています。ただし、現在は残高減少のペースが鈍化していることに留意し、今後も取引所の流動性が圧迫される状況が続くかどうかに注目したい。

2. 今週の市場に影響を与える中期市場データの変化

2.1 コイン保有アドレス比率とURPD

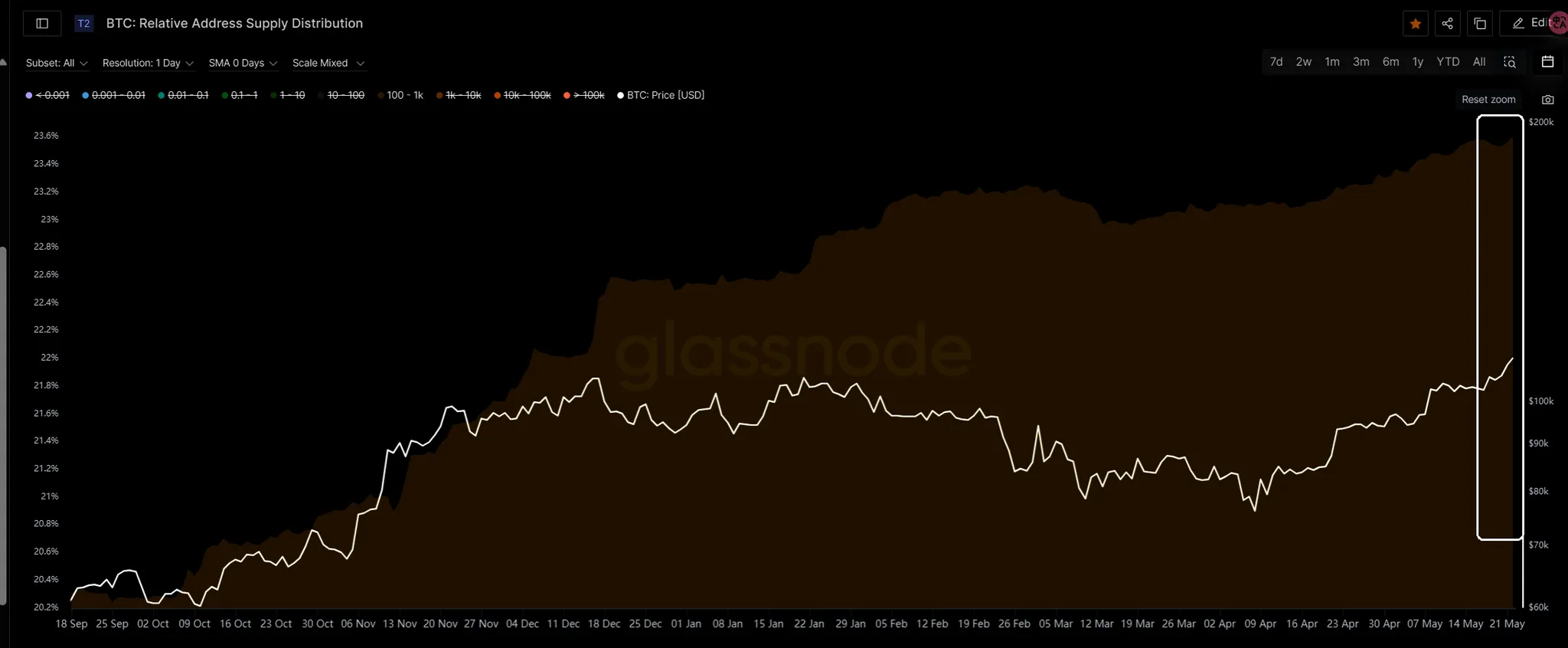

今週、アドレスが保有するコインの割合に関するデータに大きな変化はなく、特に100~1Kのアドレスは保有量を大幅に増やし続けませんでした。 URPD は比較的健全な柱構造を示します。この2つのデータから判断すると、異常なデータはありません。

データレベルでは、今週の資金調達とオンチェーンデータのパフォーマンスは非常に良好で、Kラインの比較的滑らかなトレンドと相まって、全体的なステージは依然として強い状態として特徴付けられます(来週に破壊的な調整がない限り)。来週に調整があったとしても、その調整がどの程度の深さになるかを予測したり、当然のことと見なしたりすることはできません。

特別な感謝

創造は簡単ではありません。転載・引用する場合は、事前に著者に連絡して許可を得るか、出典を明記してください。改めましてご支援ありがとうございます。

執筆者: シルビア / ジム / マット / ケージ / WolfDAO

編集者:Punko / Nora

この週報に多大な貢献をしてくださった上記のパートナーの皆様に感謝申し上げます。この週刊レポートは、学習、コミュニケーション、研究、または鑑賞のみを目的としてWolfDAOによって発行されています。