エコノミスト誌

Centrelessによる翻訳

一つ確かなことは、暗号通貨が注目に値するイノベーションを生み出していないという考えは、とうに時代遅れになっているということだ。

ウォール街の保守派の目には、暗号通貨の「ユースケース」はしばしば冷笑的に語られる。ベテラン勢はあらゆることを見てきた。デジタル資産はしばしば華々しく登場しては消え、ミームコインやNFTに熱心な投資家を魅了してきた。投機や金融犯罪の道具として利用されるだけでなく、他の分野での活用も、欠陥や不十分さが繰り返し指摘されてきた。

しかし、最近の熱狂の波は様相が異なる。

7月18日、ドナルド・トランプ大統領はGENIUS法に署名し、ステーブルコイン(通常はドルなどの伝統的資産に裏付けられた暗号トークン)に、業界関係者が長らく待ち望んでいた規制上の確実性を与えた。業界は活況を呈しており、ウォール街の人々は今、参入に躍起になっています。「トークン化」も増加しており、株式、マネー・マーケット・ファンド、さらにはプライベート・エクイティや債券を含むオンチェーン資産の取引量が急速に増加しています。

あらゆる革命と同様に、革命派は熱狂し、保守派は懸念を抱いています。

デジタル資産ブローカーRobinhoodのCEO、Vlad Tenev氏は、この新技術は「暗号通貨が世界金融システムのバックボーンとなるための基盤を築く可能性がある」と述べています。一方、欧州中央銀行(ECB)のクリスティーヌ・ラガルド総裁は、やや異なる見解を示しています。彼女は、ステーブルコインの出現は「通貨の民営化」に等しいと懸念しています。

両陣営とも、目前に迫る変化の規模を認識しています。今のところ、主流市場は初期の暗号通貨投機よりも破壊的な変化に直面している可能性があります。ビットコインなどの暗号通貨はデジタルゴールドになると期待されていましたが、トークンは単なるラッパー、つまり他の資産を表す媒体に過ぎません。劇的な変化には聞こえないかもしれませんが、現代金融における最も革新的なイノベーションのいくつかは、資産のパッケージ化、細分化、分割の方法を変えてきました。上場投資信託(ETF)、ユーロドル、証券化債券などは、その典型的な例です。

現在、流通しているステーブルコインの価値は2,630億ドルで、前年比で約60%増加しています。スタンダード・チャータード銀行は、この市場規模が3年後には2兆ドルに達すると予想しています。

先月、米国最大の銀行であるJPモルガン・チェースは、CEOのジェイミー・ダイモン氏が長年暗号通貨に懐疑的な姿勢を示してきたにもかかわらず、JPモルガン・デポジット・トークン(JPMD)と呼ばれるステーブルコインのような商品を立ち上げる計画を発表しました。

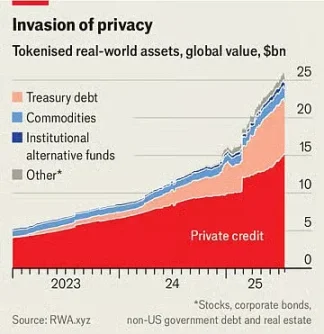

トークン化された資産の時価総額はわずか250億ドルですが、過去1年間で2倍以上に増加しました。6月30日には、ロビンフッドが欧州の投資家向けに200以上の新しいトークンを発行し、通常の取引時間外でも米国株やETFを取引できるようにしました。

ステーブルコインは、所有権がデジタル台帳に即座に登録されるため、取引を安価かつ迅速に行うことができます。これにより、従来の決済チャネルを運営する仲介業者が不要になります。これは、現在コストが高く、処理速度も遅いクロスボーダー取引において特に有益です。

現在、ステーブルコインは世界の金融取引の1%未満を占めていますが、GENIUS法はこれらの取引を促進するでしょう。この法案は、ステーブルコインが証券ではないことを確認し、安全で流動性の高い資産によって完全に裏付けられていることを義務付けています。

AmazonやWalmartなどの小売大手は、独自のステーブルコインの発行を検討していると報じられています。消費者にとって、これらのステーブルコインはギフトカードのようなもので、小売店で使える残高を提供し、価格も低くなる可能性があります。そうなれば、米国内での売上で約2%の利益率を上げているMastercardやVisaのような企業に終止符を打つことになるでしょう。

トークン化された資産は、ファンド、企業株、商品バスケットなど、他の資産のデジタルコピーです。ステーブルコインと同様に、特に流動性の低い資産を扱う金融取引をより迅速かつ容易にすることができます。一部の商品は単なる仕掛けに過ぎません。なぜ株式をトークン化するのでしょうか?株式が上場されている取引所が開いている必要がないため、24時間取引が可能になるかもしれませんが、そのメリットは疑問視されています。また、多くの個人投資家にとって、限界取引コストは既に低いかゼロです。

トークン化への取り組み

しかしながら、多くの商品はそれほど複雑ではありません。

例えば、国債に投資するマネー・マーケット・ファンド(MMF)を考えてみましょう。トークン化されたものは、支払い手段としても機能します。ステーブルコインと同様に、これらのトークンは安全資産に裏付けられており、ブロックチェーン上でシームレスに交換できます。また、銀行金利よりも高い投資でもあります。米国の普通預金口座の平均金利は0.6%未満ですが、多くのMMFは最大4%の利回りを誇ります。ブラックロック最大のトークン化MMFは現在、20億ドル以上の価値を誇っています。

「いつか、トークン化されたファンドはETFと同じくらい投資家に馴染みのあるものになるだろうと期待しています」と、同社のCEOであるラリー・フィンク氏は最近の投資家向け書簡に記しています。

これは既存の金融機関にとって破壊的な変化となるでしょう。

銀行は新たなデジタルパッケージへの参入を試みているかもしれないが、その理由の一つは、トークンが脅威となることを認識しているからだ。ステーブルコインとトークン化されたマネー・マーケット・ファンドの組み合わせは、最終的に銀行預金の魅力を低下させる可能性がある。

アメリカ銀行協会によると、銀行が19兆ドルの個人預金(最も安価な資金調達手段)の約10%を失った場合、平均資金調達コストは2.03%から2.27%に上昇する。法人口座を含む預金総額は減少しないものの、銀行の利ざやは圧迫されるだろう。

これらの新しい資産は、金融システム全体に混乱をもたらす可能性もある。

例えば、Robinhoodの新しい株式トークンの保有者は、実際には裏付けとなる株式を保有しているわけではない。厳密に言えば、彼らは株式そのものではなく、資産の価値(企業が支払う配当金を含む)を追跡するデリバティブを保有していることになる。その結果、トークン保有者は株式保有に通常付随する議決権を得ることができません。トークン発行者が倒産した場合、保有者は破綻した企業の他の債権者と原資産の所有権をめぐって争うことになります。同様の状況は、今月初めに倒産を申請したフィンテックスタートアップのLinqtoにも発生しました。同社は特別目的会社(SPV)を通じて非公開企業の株式を発行していました。そのため、購入者は自分が所有していると思っていた資産が本当に保有されているのかどうか分からなくなっています。

これはトークン化の最大の機会の一つであると同時に、規制当局にとって最大の難題でもある。流動性の低い民間資産と容易に取引できるトークンを組み合わせることで、数兆ドルもの資金を持つ何百万人もの個人投資家にとって、閉鎖的な市場が開かれる。彼らは、現在では手の届かない、最も魅力的な非上場企業の株式を購入できるようになる。

これは疑問を投げかける。

証券取引委員会(SEC)などの機関は、非上場企業よりも上場企業に対してはるかに大きな影響力を持っているため、上場企業は個人投資家にとって適していると言える。非上場株式をトークン化することで、かつては非上場だった株式が、ETFのように容易に取引できる資産へと変貌する。しかし、ETF発行者は原資産の取引を通じて日中流動性を提供することを約束している一方で、トークン提供者はそうではない。十分な規模であれば、トークンは通常求められる開示要件を一切負うことなく、非上場企業を事実上上場企業へと変貌させるだろう。

仮想通貨推進派の規制当局でさえ、一線を画そうとしている。

デジタル通貨への友好的な姿勢から「クリプト・ママ」として知られるSEC(証券取引委員会)のヘスター・ピアース委員は、7月9日の声明で、トークンを証券法の回避に利用すべきではないと強調した。「トークン化された証券は依然として証券である」と彼女は述べている。したがって、証券を発行する企業は、その証券が新しい仮想通貨で包まれているかどうかにかかわらず、開示規則を遵守しなければならない。これは理論的には理にかなっているが、新たな構造を持つ新たな資産が次々と登場しているため、実際には規制当局は対応に追われ続けることになるだろう。

つまり、パラドックスが存在するということです。

ステーブルコインが真に有用であるならば、それは真に破壊的な存在でもあるでしょう。トークン化された資産がブローカー、顧客、投資家、商人、そして他の金融機関にとって魅力的になればなるほど、金融は刺激的であると同時に懸念される形で変化していくでしょう。そのバランスがどうであろうと、一つ確かなことがあります。それは、暗号通貨がまだ注目に値するイノベーションを生み出していないという考えは、もはや過去のものとなったということです。