著者: 0xBrooker

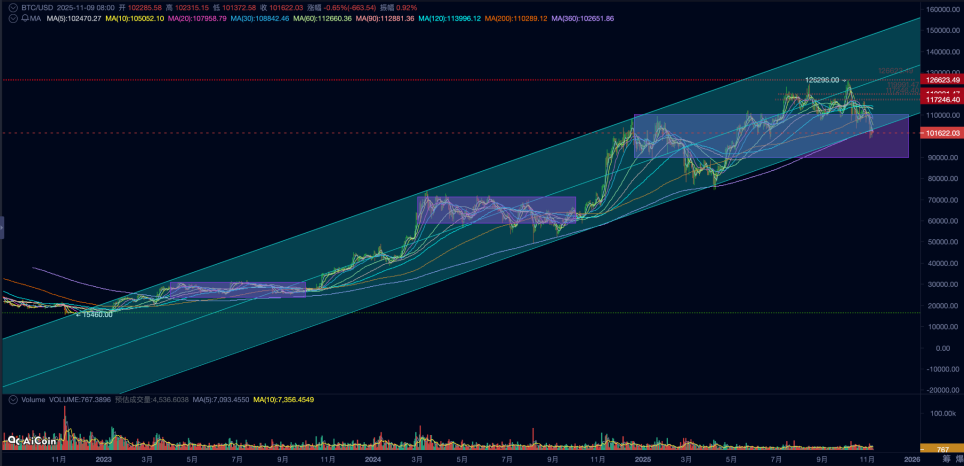

9月の利下げを受けて、BTCは10月初旬に急騰を開始し、10月6日に史上最高値の126,296.00ドルを記録しました。その後、BTCは突如反転し、資金流入の鈍化、保有者による継続的な売却、そして価格は下落傾向へのリバランスを余儀なくされました。今週時点で、BTCは最大21%下落し、この強気相場における中程度の調整水準(極端な水準は約30%)に達しています。

技術的には、BTCは先週上値を維持していた200日移動平均線を下回り、「トランプ・ボトム」(9万~11万ドル)に反落しました。最も深刻なのは、BTC価格が2022年11月以来の強気相場で形成された上昇チャネルの下限まで下落したことです。この下限は360日移動平均線と一致するため、長期投資家にとって極めて重要なポイントとなります。この価格水準を巡る争いは、間違いなく非常に困難なものとなるでしょう。

このサポートレベルが破られると、BTC は技術的に「強気相場から弱気相場」の移行を完了し、正式に「下降局面」に入ります。

政策、マクロ金融、経済データ

ボラティリティの高い新興資産であるビットコインと暗号資産は、マクロ流動性とリスク選好度に最も敏感です。これは、今回の調整局面で特に顕著でした。

10月10日に始まった最初の売りの波は、トランプ大統領がソーシャルメディア上で中国に100%の追加関税を課すと発表したことに端を発しました。この売りの波は「Binance USDe」事件を引き起こし、仮想通貨市場の内部構造に深刻なダメージを与えました。

今週始まった11月3日の2回目の売りは、連邦準備制度理事会(FRB)当局者によるタカ派的なコメント(12月の利下げの可能性を低下させた)と、差し迫った記録破りの米国政府閉鎖による米国の流動性危機によって引き起こされた。

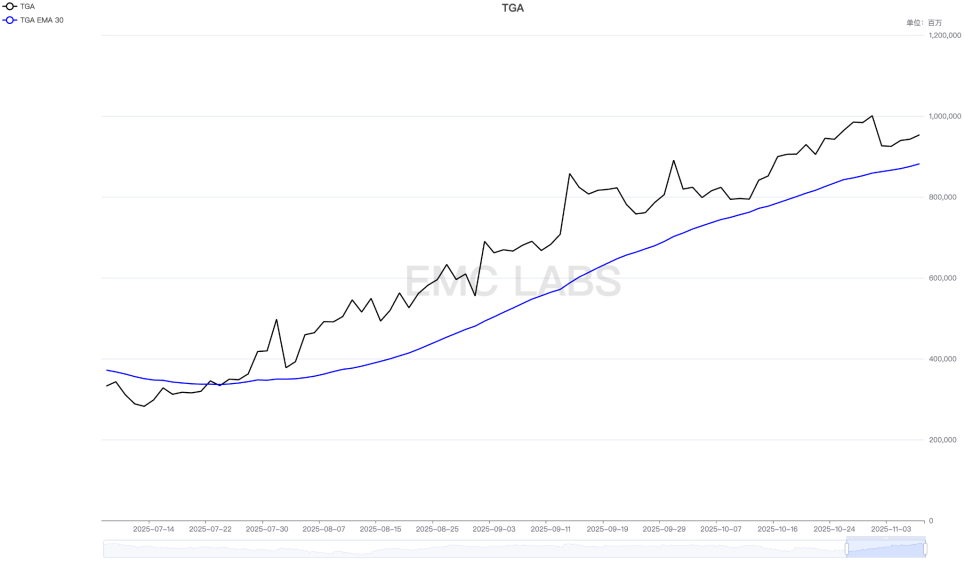

この期間中、米国政府閉鎖と支出実行の困難により、連邦準備制度のTGA口座の残高は記録的な高水準に達し続けました。

市場流動性は継続的に「枯渇」し、SOFR(社会交換収益率)は一時4.3%(10月28日)を超え、フェデラルファンド金利を大幅に上回り、銀行セクターの流動性が非常に逼迫していることを示唆した。米ドル指数は一時100.364まで上昇した(11月5日)。

大きな圧力を受け、リスク資産の評価額は受動的に下落しました。先週、ナスダックは4月以来最悪の週となり、週ベースで3.04%下落しました。

米国政府閉鎖の影響で、政府関連の経済・雇用データはタイムリーに発表できず、市場は民間部門が発表する関連データにのみ注目することになる。

水曜日に発表されたADPデータは、2ヶ月連続の減少の後、米国の雇用市場が安定化の兆しを見せていることを示した。10月のADP雇用者数は4万2000人増加し、予想の3万人を大幅に上回り、前月の3万2000人減(修正値は2万9000人)から反転した。このことは、連邦準備制度理事会(FRB)が12月に利下げを継続するかどうかの不確実性を高めている。

ミシガン大学が金曜日に発表した消費者信頼感指数によると、11月の消費者信頼感は3年以上ぶりの低水準となり、統計を取り始めた1978年以降で2番目に低い水準となった。これは12月の利下げをある程度裏付けるものとなる。

先週、連邦準備制度理事会(FRB)当局者の発言は、12月の利下げは不確実であることを示唆していました。1週間後、FedWatchのデータによると、12月の利下げ確率は30%以上低下し、現在は66.9%となっています。

連邦政府閉鎖に関して、民主党は今週、明確な条件を提示しましたが、共和党はこれを可決できませんでした。市場はこの「条件提示」を閉鎖に向けた大きな前進と捉えました。金曜日の米国株とビットコインの急激なV字回復は、この動きに対する好反応でした。トランプ大統領はまた、「議事妨害禁止規則の撤廃」を用いて紛争を終結させ、歳出法案を「単純多数」で可決し、政府を即時再開することを提案しました。週末にかけて上院は集中的な会合を開き、日曜日までに「和平交渉」の進展がより明確になったとの報告が出てきました。

双方とも限界に近づいている。ゴールドマン・サックスは、米国政府閉鎖は2週間以内に終了すると予測している。

米国株式市場の現在の調整は、中期金利引き下げの可能性の低下と、最近の連邦政府閉鎖による流動性逼迫が根本原因であると考えています。閉鎖問題は1~2週間以内に解決される可能性がありますが、12月にさらなる利下げが行われるかどうかは、閉鎖解除後に発表される経済指標と雇用統計次第です。

11月の市場は依然としてボラティリティと不確実性が主要なテーマとなっています。しかし、期待は転換点に近づいています。

暗号通貨市場

BTCは今週5.28%急落したが、日曜日には反発し、取引量の増加により104,694.95で取引を終えた。

技術的に言えば、火曜日の急落時に価格は10万ドルの水準を下回り、その後のほとんどの時間、この価格付近で推移しました。この価格は360日移動平均線とも一致しています。また、この価格は、今回の強気相場で私たちが監視してきた上昇チャネルの下限でもあります。価格がこの水準を下回った場合、技術的には、BTCの今回の強気相場は正式に終了することになります。

BTC日足チャート

市場のリスク選好度の調整は、最終的には資本流入の減少と売却の増加に反映されます。

過去1週間で、ロングポジションとショートポジションを合わせて合計170,602BTCが取引所に送金されました。売り量は3週間連続で増加しましたが、買い量は効果的に増加せず、取引所から967BTCがわずかに流出しました。

資金面では、今週の流出額は20億6000万ドルに達し、先週に引き続き上昇傾向にあります。各資産クラスの中では、DATのみがわずかな流入にとどまり、BTCスポットETFとステーブルコインは大幅な流出を記録しました。もちろん、この流出はBTC価格に既に織り込まれています。2024年9月と2025年4月には、両期間とも全ての市場チャネルで週ごとの深刻な流出が発生しました。その後、マイナス要因が転換点を迎えると、流入額は反転し、新たな価格上昇局面へとつながりました。しかし、流入が実現しない場合、過去のデータは弱気相場の到来を裏付けるものとなるでしょう。

循環的な特性をモニタリングした長期保有株は、今週約12万枚もの大幅な減少を記録しました。これは、このグループが依然として強気相場のサイクルは終焉したと確信し、上昇局面と下落局面の両方で売りで反応していることを示しています。2024年9月と2025年4月の調整局面においても、長期保有株は底値付近で売りが増加しました。これは、比較的意志の弱い長期保有者の淘汰と解釈できます。市場の構造的な変化が著しい中で、この売り圧力の高まりは、このグループの淘汰を意味するのでしょうか、それとも循環的な強気相場を完全に消滅させるという正しい判断なのでしょうか。

規模で言えば、21%の下落は今サイクルの通常の調整幅(約30%)内にとどまっているものの、価格は360日移動平均線や上昇チャネルのトレンドラインの下端など、いくつかの主要なテクニカル指標を下回っています。技術的に言えば、今回のBTC強気相場は、その運命が危うい重要な局面を迎えています。

結果は今後1~2週間以内に発表される予定です。あるいは、政府が業務を再開するにつれて流動性が回復し、再び反発する可能性(旧サイクルの終焉が市場で確認されるまでにはさらに時間を要する)があります。あるいは、たとえ流動性が回復したとしても、戻ってきた資金が売り圧力に耐えきれず、BTC価格は徐々に下落し、旧サイクルの次の段階である「下降トレンド」(弱気相場)に突入する可能性があります。

循環指標

eMerge Engine によると、EMC BTC サイクル メトリックは 0 であり、移行期間を示しています。