著者: ズオ・イエ

次の質問について考えてみてください。Binance が Hyperliquid の台頭を阻止できない運命にあるとしたら、その利益を最大化するにはどうすればよいでしょうか。

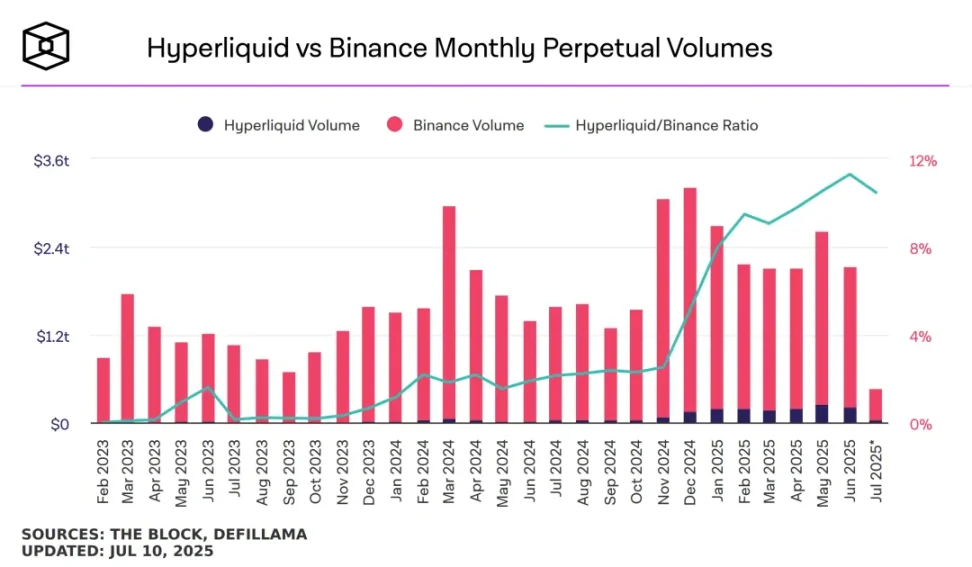

画像キャプション:HyperLiquidとBinance Futuresの取引量の比較、画像出典:@TheBlock__

$PUMPがHyperliquid上の多くのCEXをアウトパフォームしている中、最もプレッシャーの大きいBinanceは、Binance Alphaの流動性を向上させることで対応しました。改善されたのはAlpha内の流動性であり、参加者のリターン率ではないことにご注意ください。

Binanceへの上場は、以前はBinanceスポットへの上場を意味していましたが、現在はAlphaへの上場を意味します。「Binance上場効果の消失」を回避するために、Alpha、契約、そしてBNBチェーンへの上場が検討されます。しかし、取引所が取引を行わないのはあまりにも不自然であるため、Alphaの取引特性を改善する必要があります。

さらに、$BNBのエンパワーメントは、Binance-YZi-BNBチェーンシステム全体にとって極めて重要です。BNB保有者の収入は、Binanceシステムの日々の負債です。経済的価値に加えて、より多くの利用価値、さらには感情的価値も導入する必要があります。

要約すると、Binance Alpha が取引を開始する理由は 2 つあります。

1. Hyperliquid の上場効果に対抗し、Binance 全体の流動性を高めます。

2. $BNB の実用的な価値を高め、Binance システムの安定性を高めます。

これら2点を踏まえると、BinanceとFourMemeが共同でBonding CurveとTGEを立ち上げ、さらにはミームランチャーPUMPのコイン発行復活にFourMemeが追随した理由も容易に理解できます。結局のところ、BonkとMemeCoreはどちらも人気が出る可能性があります。

初期流動性を促進するために結合曲線を選択する

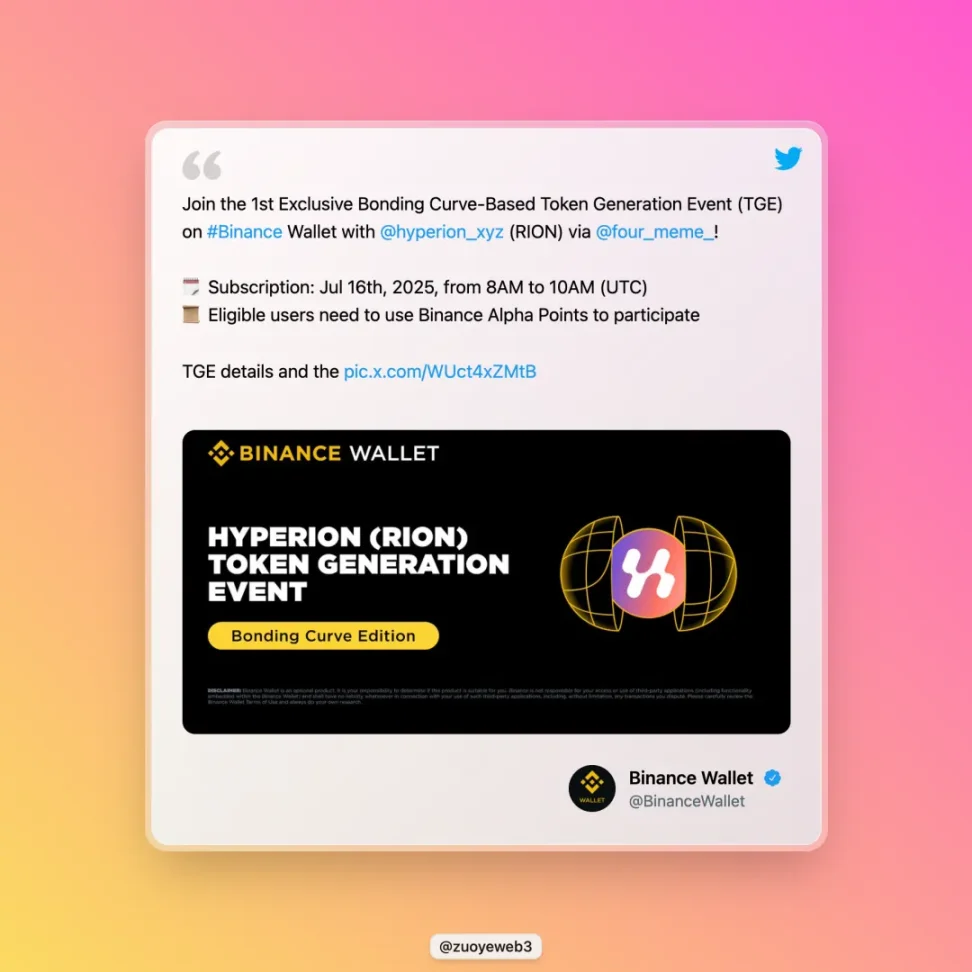

Binance の発表によると、Bonding Curve TGE トークンは Aptos DEX Hyperion です。

このプロジェクトについてはこれ以上紹介しません。また、この記事ではトークン価格などの内容は扱いません。BinanceがBonding Curveを選んだ理由について、創設者が将来の上場計画について検討できるよう、そのロジックを説明するだけです。

画像キャプション: @hyperion_xyz/center、画像ソース: @BinanceWallet

アナウンスを読んだ後、保有が必要なBNBを引き出し、申し込み完了後にBonding Curveシステム内で転売し、イベント終了後に通常のアルファ取引システムに参加することができます。これは、アルファ市場でのプレマーケット取引ではなく、市場内取引を促進するためのものです。

この後、Binance の取引システムは、結合曲線取引 -> アルファ取引 -> 契約取引 -> スポット取引の少なくとも 4 つの層を持ち、オプションのアップグレード システムであり、必ずしも最終的に Binance メイン サイトの取引システムに入るとは限りません。

これは、Binanceが現在抱えている最大の流動性危機を隠蔽、あるいは解決するだけです。歴史を振り返ると、Bonding Curveは初期流動性メカニズムを増やすことで流動性創出の問題を解決したのではなく、最も可能性の高いMemeトークンと衝突する候補トークンの数を人為的に増やしたのです。

DEXの開発の歴史を振り返ると、LPトークンは流動性供給の問題を解決する真のツールです。AMM/オーダーブックメカニズムは、LPトークンと連携して自身の運用を支える必要があります。しかし、Binanceの問題は少し複雑です。初期のプロジェクトではありませんが、初期プロジェクト最大の問題、つまり流動性の減少と$BNBの価値獲得能力の低下を抱えています。

それに比べて、PumpFunは市場内のボンディングカーブと市場外のAMMプールを組み合わせたものです。ボンディングカーブ自体にもパラドックスがあり、需要が高ければ高いほど価格が上昇します。これは、住宅購入の需要が高ければ高いほど、燕郊の住宅価格が上昇するようなものです。市場の転換点が訪れると、すぐに崩壊し、緩やかな下落の余地はありません。

PumpFunはこの自然なパラドックスを解決したわけではありませんが、より多くの試みを引き付けるために立ち上げコストを極限まで引き下げました。Yanjiaoは衰退し、Dubaiは台頭するのでしょうか?世界的な流動性と通貨圏におけるあらゆる試みの可能性を考えると、内部市場は最も安価な立ち上げ場所となっています。1,000の内部市場のうち10は外部DEXに上場されており、そのうち1つはCEXに上場されています。

内部ディスクが1000万台に増えれば、市場全体の流動性は瞬時に高まり、内部ディスク、外部ディスク、DEXからCEXに至るまで、膨大な流動性が生まれるでしょう。もちろん、最終的には崩壊するでしょう。

ここで予測することができます。次の期間に Binance Alpha Bonding Curve TGE イベントがさらに発生するでしょう。そうでなければ、流動性を生み出し、それをメインサイトと BNB に誘導する効果はありません。

さらに詳しく説明すると、Bonding Curveは実際にはRebase安定化メカニズムに近いものです。前者は「需要が高まれば価格が上昇する→流動性が向上する」という原則に基づいており、後者は「購入量が増えるほど準備金が充実し、売却量が増えるほど利益が増える→ステーブルコインの価格が安定する」という原則に基づいています。

両者の問題は非常に類似しています。どちらも大数の法則の「慣例的」な部分に基づいており、極端な事象の影響を考慮していません。言い換えれば、80/20ルールは80%の状況を重視し、残りの20%の例外を考慮していないのです。最終的に、一方はLuna-USTの影響で破綻し、もう一方は$TRUMPによって流動性が枯渇しました。

心理的な勢いを研究し、最終的な打撃を待つ

市場にはモメンタム現象があり、これは予測よりも上昇し、逆に市場の適正価値よりも下落することを意味します。

Bonding Curveが依拠する仮定は本質的に信頼性が低いものですが、Binanceの実際のニーズと非常に一致しています。

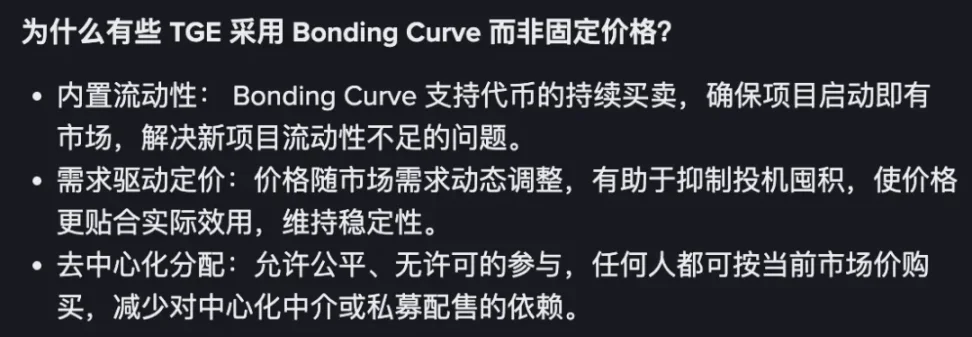

- 初期流動性の創出: Binance Alpha 自体には十分な市場基盤があるため、「組み込み流動性」ではなく流動性のフロントエンドであり、独自のオープン後に Alpha の流動性と他の DEX/CEX 取引の流動性を結合曲線領域に誘導します。

- 価格予想が需要を喚起する:プレマーケットゲームが価格設定を左右するのと同様に、ボンディングカーブも価格設定ゲームを誘発し、需要取引を促進します。トークンを売却することによってのみ、ユーザーはボンディングカーブが崩壊する前にウォッチャーになることを回避できます。

- 上場効果の消化:Bonding Curveは市場ゲームです。Binanceはこれを利用して、上場効果の低下によるメインサイトの流動性の低下を回避し、理論的にはより公正な価格設定を実現できます。

画像キャプション:Bonding Curveを選んだ理由、画像出典:@BinanceWallet

それで、費用はいくらですか?

前述の通り、PumpFun版Bonding Curveは、スーパープロダクトを生み出すために十分な数の内部ディスクを必要とします。アルファ活動エリアにおけるコイン上場イベントはまだ少なすぎ、通貨サークル全体のプロジェクト関係者全員を動員したとしても、まだ十分ではありません。

しかし、Binance Alphaがプロジェクトの初期価格発見の役割を担うことになります。$JELLYJELLYに関して言えば、BinanceとOKXは共同でHyperliquidを攻撃しました。個人的には、CEXがHyperliquidを標的に団結し、Binanceが真っ先にその矢面に立たされるだろうと予想しています。

流動性を獲得する秘訣は、価格を見つけることです。個人投資家は皆、最低価格で購入し、最高の利益で売却することを望んでいます。Binanceが上場効果を直接高めれば、必然的に価格が上昇するでしょう。しかし、個人投資家が最速の価格を発見できるように支援するという名目で、流動性は自然に生まれるでしょう。

そして、極端なブラックスワンイベントがHyperliquidを一気に爆発させるのを待ちます。Bybitが盗難によって重傷を負い、CZ / Binanceが42億の罰金を科せられましたが、これは大したことではなく、Hyperliquidの極端な透明性が覆され、Binanceが突撃し、FTXが簡単に押し下げられ、CZが大きな従兄弟として登場したのと同じです。

結論

規模こそがBinanceの最大の強みであり、柔軟性こそがHyperliquidの攻撃手段です。変化を待ち、消耗戦を繰り広げるのは理にかなっています。Binanceは価格シグナルを選択し、Hyperliquidはコイン上場効果を目指します。流動性は両者の競争の結果であり、原因ではありません。

アルファユーザーの方々が本当に気の毒です。牛たちは一体誰のためにこんなに頑張っているのでしょう?砂糖はこんなに甘いのに、なぜ栽培する人たちはこんなにも辛い生活を送っているのでしょう?