소프트웨어가 세상을 먹어치우고 있으며, 스테이블코인이 블록체인을 먹어치우고 있습니다.

이번에는 더 이상 Coinbase의 Base나 Robinhood L2가 아닙니다. Circle과 Stripe는 거의 동시에 자체 스테이블코인 Layer 1을 구축하기로 결정하여 기존 퍼블릭 체인의 제약에서 완전히 벗어나 기반 메커니즘부터 Gas 토큰까지 스테이블코인을 중심으로 체인을 완전히 재구성했습니다.

은행이 지배력을 잃으면 스테이블코인도 그 뒤를 따를 것입니다.

표면적으로는 Circle의 Arc와 Stripe의 Tempo가 Tron과 Ethereum의 직접적인 경쟁자이지만, 실제로는 "탈중앙은행 시스템"의 글로벌 청산 능력을 노리고 있습니다. 법정화폐를 지원하는 Visa와 SWIFT 시스템은 더 이상 스테이블코인의 글로벌 유동성 수요를 충족할 수 없습니다.

국경 간 위기: 카드 기관, 스테이블코인 퍼블릭 체인으로 양보

윈텔 얼라이언스는 ARM 시스템이 모바일 분야에서 부상하기 전까지 약 30년간 개인용 PC 시장을 독점했지만, 인텔은 별다른 실수 없이 점차 쇠퇴했습니다.

은행 카드와 카드 회사는 서로 연동되지 않았습니다. 1950년, 최초의 카드 회사인 다이너스 클럽은 레스토랑과 충성 고객을 위한 신용 회계 시스템을 구축했습니다. 로열티는 신용 및 포인트 시스템의 전신이 되었습니다. 1960년대에 이르러서야 은행 업계와 통합되었습니다. 신용카드를 시작으로 미국의 지방 은행들은 주와 국경을 넘어 전 세계를 휩쓸었습니다.

연방준비제도의 통제 하에서 레버리지를 주기적으로 조절해야 하는 은행들과 비교했을 때, 비자/마스터카드가 운영하는 카드사들은 가뭄이나 홍수와 관계없이 수익을 보장받는 현금 흐름 사업체라고 할 수 있습니다. 예를 들어, 2024년 캐피털 원(Capital One)은 디스커버(Discover)를 353억 달러에 인수하여 카드 발급사와 카드사를 결합한 거대 기업으로 탈바꿈했습니다.

기존 은행의 통합은 스테이블코인 발행과 스테이블코인 퍼블릭 체인 구축의 선구자입니다. 통합을 통해서만 모든 발행, 유통, 상환 채널을 통제할 수 있습니다.

천재법(Genius Act) 이후 미국 달러의 운영 논리는 완전히 바뀌었습니다. 전통적인 상업은행들이 신용 창출과 통화 발행(M0/M1/M2)의 책임을 맡게 되었지만, 테더와 서클의 미국 부채 규모는 여러 국가의 부채 규모를 넘어섰습니다.

스테이블코인은 정부 채권과 직접 연결되어 있으며, 은행 업계는 여전히 스테이블코인을 발행하여 자신을 구할 수 있지만, 카드 기관과 국경 간 지불 채널은 생존 위기에 직면하게 될 것입니다.

• 은행업계 -> 스테이블코인 발행사 USDT, USDC

• 카드 체계/SWIFT/PSP -> 스테이블코인 L1

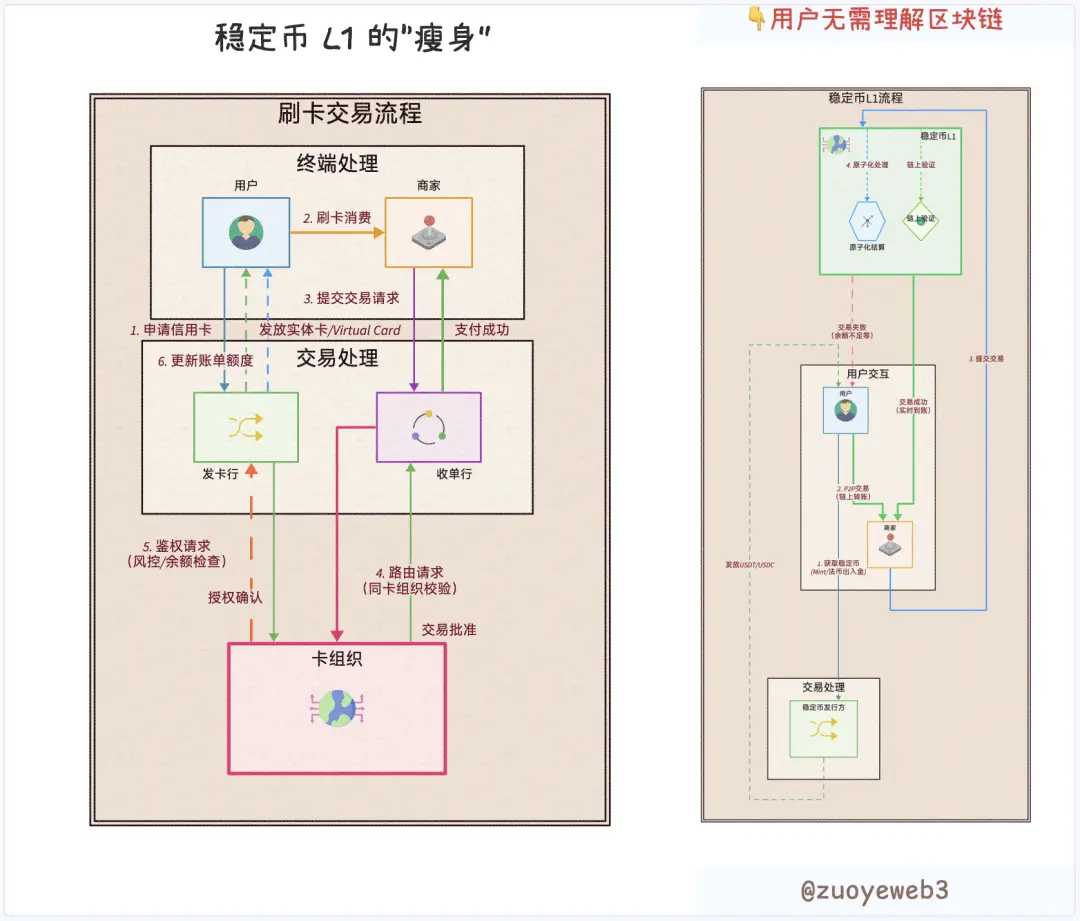

전통적인 거래 흐름에서 사용자, 가맹점, 발급사, 매입사, 카드사는 완전히 다른 역할을 담당하지만, 블록체인의 프로그래밍 가능성은 이 모든 것을 완전히 바꿔놓습니다. 어떤 역할이든 "사용자"로 축소될 수 있습니다. 기관이 요구하는 개인정보 보호 및 기밀 이체든, 개인이 필요로 하는 편의성이든, 이는 단지 서로 다른 코드에 의해 구분되는 것일 뿐입니다.

스테이블코인 L1은 비사용자 기관의 필요성을 완전히 없애줍니다. 사용자, 스테이블코인, 그리고 L1만 있으면 모든 역할과 기능의 상호 교환 및 스태킹이 가능하며, 규제 당국의 규정 준수 검토도 포함됩니다.

이미지 설명: 거래 프로세스 혁신 이미지

출처: @zuoyeweb3

물론 이것이 전문 발급 및 기술 서비스 기관이 사라진다는 것을 의미하는 것은 아니지만, 결합된 코드의 관점에서 공급업체를 검토하고 선정할 수 있다는 것을 의미합니다. U 카드를 예로 들면, 가상 카드의 수익은 상위 업체에 의해 뺏기고, U 카드 발급사 자체는 손실을 보고 홍보 효과를 얻을 뿐입니다.

기술 혁신은 조직 관계의 변화를 선도합니다.

이제 우리가 해야 할 일은 비자를 처음부터 만들고, 수익을 모아서 사용자에게 분배하는 것뿐입니다.

Capital One과 마찬가지로 Discover를 인수하기 전에 Visa/MasterCard에 1.5%의 처리 수수료를 지불해야 했고, USDT/USDC도 Tron과 Ethereum에 가스 수수료를 지불해야 했습니다.

Circle이 Arc를 홍보하는 동안 Coinbase Commerce는 Shopify와 직접 연결되었으며 Circle은 자체 수익 창출 스테이블코인 USYC의 파트너로 Binance를 선택했습니다.

테더는 한때 퍼블릭 체인 거래 수수료의 40%를 자사가 부담했다고 주장했으며, 서클은 한 분기에 코인베이스에 3억 달러를 추가로 "보조"해야 했습니다. 따라서 기존 채널 딜러를 제거하고 자체 유통 채널과 터미널 네트워크를 구축하는 것이 합리적입니다.

하지만 Circle은 자체적으로 경마장을 만들기로 결정했고, Tether는 Plasma와 Stable을 통해 외부 경마장을 만들기로 결정했습니다.

유일한 예외는 스트라이프입니다. 스트라이프 자체는 스테이블코인이 없지만, 최종 사용자 네트워크를 보유하고 있으며 브리지와 프라이비를 인수한 후 폐쇄형 루프 기술을 완성했습니다. 스트라이프가 조만간 자체 스테이블코인을 발행하거나 "지원"할 것이라는 대담한 예측입니다.

요약하자면, 스테이블코인 발행, 유통 채널, 터미널 네트워크는 모두 자체적인 폐쇄 루프를 구축하고 있습니다.

• 스테이블코인 발행자: Circle의 Arc, Tether의 Plasma 및 Stable, USDe의 Converge

• 유통 채널: Coinbase 및 Binance와 같은 거래소, Ethereum 및 Tron과 같은 기존 퍼블릭 체인

• 터미널 네트워크: Stripe 자체 Tempo

프랑스의 자유는 영국의 자유가 아니며, USDT의 L1은 USDC의 서식지가 아닙니다. 모두가 더 이상 자신의 삶에 만족하고 싶어 하지 않을 때, 기존 퍼블릭 체인과 카드 회사의 경쟁자들은 양쯔강처럼 밀려나올 것이고, 이는 막을 수 없을 것입니다.

기술 확산: 퍼블릭 체인은 구축하기 쉽지만 기관 고객은 확장하기 어렵습니다.

극단적으로 자유를 수호하는 것은 악이 아니며, 제약받는 사람들에게 정의를 추구하는 것은 미덕이 아닙니다.

일반 사용자에게 개인 정보 보호는 더 이상 문제가 되지 않습니다. QUBIC이 모네로를 흡수한 것이 재무 전략의 인기와는 비교도 할 수 없는 것처럼 말입니다. 자유주의적 관점에서 개인 거래는 기관 사용자에게만 "유료 특권"일 뿐입니다. 일반 사용자에게 진정으로 중요한 것은 거래 수수료입니다.

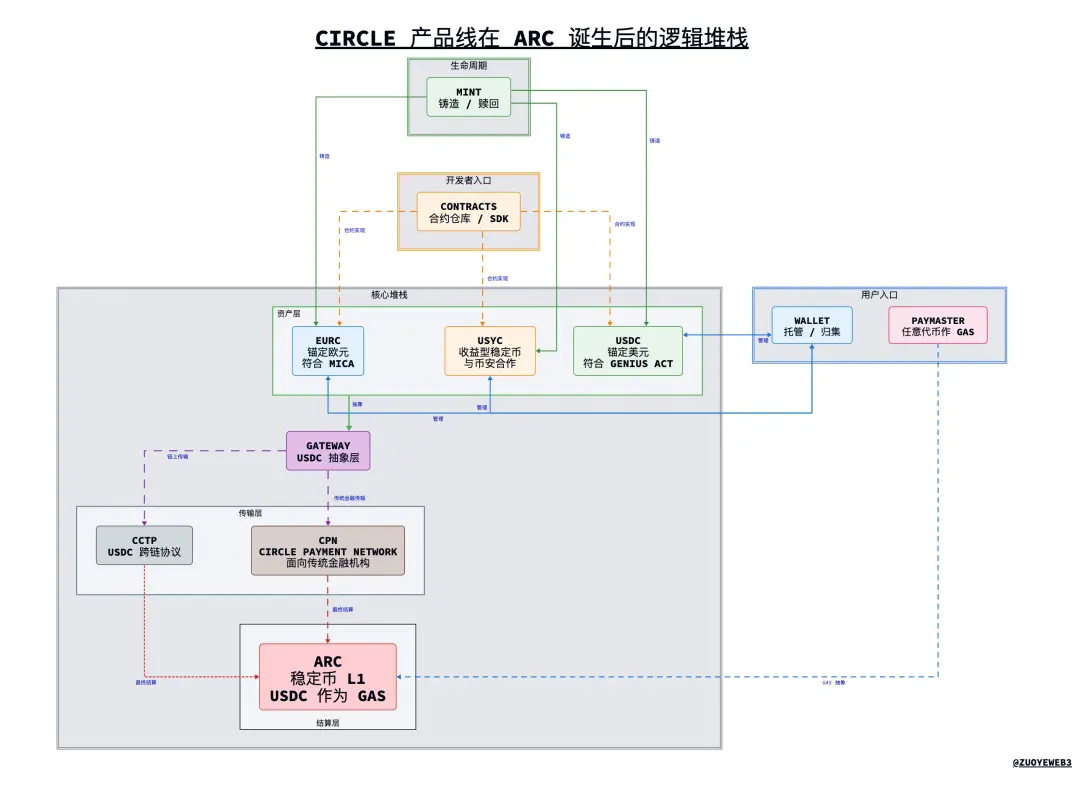

아크 출시 전, 서클의 제품 라인은 이미 여러 라인으로 확장되었고, 심지어 다소 복잡해졌습니다. 아크의 통합 규제 하에서만 시너지 효과를 얻을 수 있었고, USDC는 코인베이스의 자회사라는 당혹스러운 상황에서 벗어날 수 있었습니다.

이미지 캡션: Arc 탄생 이후의 Circle 제품 라인 로직 스택

이미지 출처: @zuoyeweb3

Arc를 예로 들어, 미래 스테이블코인 퍼블릭 체인의 기술 아키텍처를 엿볼 수 있습니다. 위의 내용은 논리적 아키텍처에 대한 저의 개인적인 이해일 뿐이며, 반드시 그렇다고는 할 수 없습니다(우주적 면책 조항).

1. 제품 설명

• USDC/EURC/USYC: Circle의 3가지 주요 스테이블코인 제품 라인, USDC는 미국 달러에 고정되어 있으며 Genius Act를 준수하고, EURC는 유로에 고정되어 있으며 MiCA 규정을 준수하며, USYC는 수익 기반 스테이블코인이고, USYC는 Binance와 협력합니다.

• CPN(Circle Payment Network): USDC를 기본 계층으로 하는 Circle이 시작한 국경 간 클리어링 네트워크로 SWIFT와 유사합니다.

• Mint: 사용자는 USDC와 같은 스테이블코인을 주조할 수 있습니다.

• Circle Wallet: 개인 및 기관 사용자는 여기에서 모든 유형의 Circle 스테이블코인을 관리할 수 있습니다.

• 계약: Circle이 작성한 USDC 및 기타 스테이블코인 계약

• CCTP: USDC 크로스체인 기술 표준

• Gateway: USDC 추상화 계층, 사용자는 기본 공개 체인 및 기술 세부 사항을 알 필요가 없으며 USDC와 직접 상호 작용할 수 있습니다.

• Paymaster에서는 모든 토큰을 Gas 토큰으로 사용할 수 있습니다.

• Arc: USDC를 기본 가스 토큰으로 사용하는 Circle의 스테이블코인 Layer 1

2. 논리적 스택

• 주요 부분: 위에서 아래로 USDC/EURC/USYC -> Gateway -> CCTP/CPN으로 구분됩니다. CCTP는 주로 체인에서 사용되며, CPN은 주로 기존 금융 기관에서 추진됩니다 -> Arc

• 가장 중요한 부분을 전체적으로 고려해 보세요. Mint는 충전 입구, Wallet은 자금 수집 입구, Contracts는 프로그래밍 입구, Paymaster는 그에 수반되는 기능입니다. 모든 토큰은 Gas 토큰으로 사용할 수 있습니다.

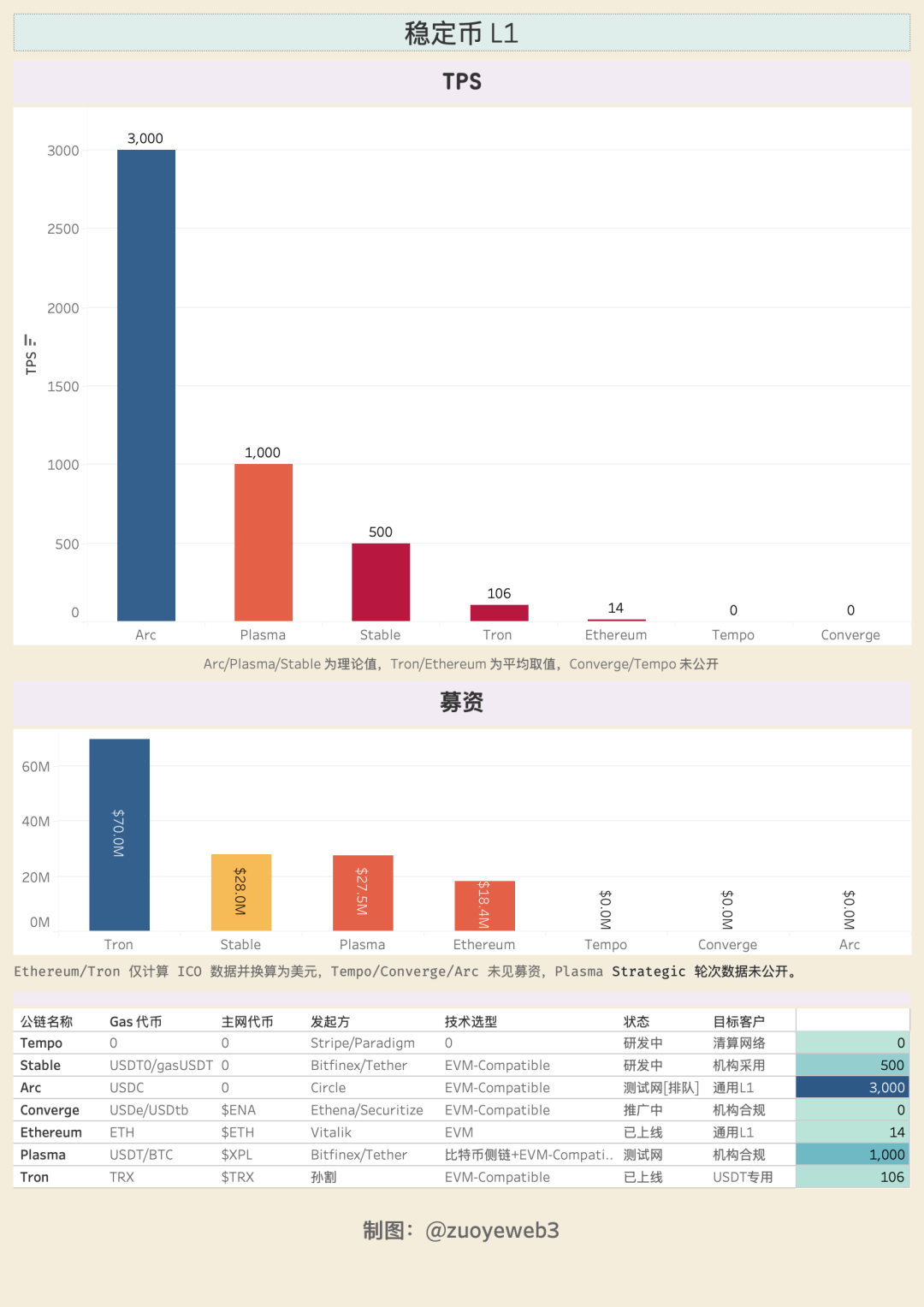

소위 PoS(지분증명)라고 불리는, 실제로는 DPOS(지분증명) 메커니즘 하에서 최대 20개의 노드를 갖춘 Arc는 이론적으로 3,000 TPS(초당 처리량)와 1초 미만의 거래 확인 시간을 제공할 수 있으며, 가스 수수료는 1U만큼 낮을 수도 있습니다. 또한 기관을 위한 개인정보 보호 전송 및 금고 모드를 신중하게 준비하고 있으며, 대규모 기업 자금을 온체인 스토리지에 저장할 준비가 되어 있습니다. 이는 Circle이 자체 L1을 구축한 중요한 이유일 수 있습니다. 스테이블코인 거래 및 전송 외에도 기업 수준의 자산 관리 또한 경쟁의 주요 대상입니다.

또한, 범용 L1 아키텍처는 RWA와 같은 더 많은 자산을 온체인에 추가할 수 있도록 인터페이스와 완전한 기능의 아키텍처를 제공합니다. 인수한 Informal Systems에서 개발한 CometBFT를 기반으로 하는 Malachite는 이론적으로 50,000 TPS의 처리량을 자랑합니다.

익숙한 EVM 호환성, MEV 보호, FX(외환) 엔진, 그리고 거래 최적화 기능이 추가되었습니다. 코스모스의 지원 덕분에 Hyperliquid 수준의 제품 출시에 기술적 병목 현상이 전혀 없다고 할 수 있습니다. L2 플랫폼이라면 Docker 인스턴스 배포보다 어렵지 않을 것입니다.

Arc의 계획에는 TEE/ZK/FHE/MPC와 같은 암호화 기술이 통합될 예정입니다. 현재 기술 확산으로 인해 퍼블릭 체인의 초기 비용이 거의 일정 수준에 가까워졌다고 할 수 있습니다. 문제는 생태계 확장에 있습니다. 유통 채널과 단말 네트워크 구축에 Visa는 50년, USDT/Tron Alliance는 8년, Tether는 USDT를 11년 만에 구축했습니다.

시간은 스테이블코인 L1의 가장 큰 적입니다. 따라서 스테이블코인은 말과 행동을 분리하는 전략을 선택합니다.

• Do: 소매점 사용 -> 유통 채널 -> 기관 채택

• 말하다: 제도적 준수 -> 대중화

Tempo와 Converge는 모두 기관 도입을 목표로 하고 있으며, Arc는 글로벌 컴플라이언스를 장려하고 있습니다. 스테이블코인 L1은 컴플라이언스 + 기관 도입을 GTM 전략으로 제시하지만, 이것이 전부는 아닙니다. 스테이블코인 L1은 이를 촉진하기 위해 더욱 "암호화폐"적인 접근 방식을 사용할 것입니다.

Plasma와 Converge는 모두 Pendle과 협력하고 있으며, Circle은 수익 창출 스테이블코인 USYC와 USDC의 24시간 연중무휴 거래를 비밀리에 추진하고 있습니다. 또한, Paradigm의 설립자 Matt Huang이 이끄는 Tempo는 Tempo의 CEO입니다. Tempo의 핵심 목표는 핀테크보다는 블록체인에 더 집중하는 것입니다.

메타가 사용자 개인정보 보호를 주장하듯, 기관 도입은 항상 규정 준수의 수단이었습니다. 하지만 실제 비즈니스에서는 기관 도입을 촉진하기 위해 먼저 사용자들이 참여해야 합니다. USDT의 초기 및 최대 사용자 그룹은 항상 아시아, 아프리카, 라틴 아메리카의 일반 사용자들이었다는 점을 잊지 마세요. 이제 USDT는 기관의 시야에도 들어왔습니다.

유통 채널은 기관이 뛰어난 분야가 결코 아니며, 현장 영업사원 군대는 인터넷의 기반입니다.

이미지 캡션: 스테이블코인 L1 비교

이미지 출처: @zuoyeweb3

신흥 스테이블코인 L1은 막대한 자금을 조달하거나 강력한 후원자에 의존합니다. 천재법(Genius Act)과 금융감독청(MiCA)의 감독 하에, 이들은 사실상 사용자에게 이자를 지급할 수 없으며, 이 이자를 고객 확보에 활용하는 것은 더더욱 불가능합니다. 그러나 USDe는 회전 대출 발행을 통해 한 달 만에 100억 달러의 목표액을 달성했습니다.

온체인 수익 분배와 사용자 전환 간의 격차는 이자 발생 스테이블코인을 위한 시장 여지를 남깁니다. USDe가 체인을 관리함에 따라, USDtb는 앵커리지의 협력을 받아 Genius Act에 따라 규정을 준수하는 스테이블코인이 됩니다.

수익은 사용자 도입을 크게 촉진할 수 있는데, 이는 치명적인 유혹입니다. 규칙으로 정해진 경계 너머에는 각 기업이 역량을 발휘할 수 있는 좋은 무대가 있습니다.

결론

스테이블코인 L1 이전에는 TRC-20 USDT가 사실상의 글로벌 USDT 청산 네트워크였습니다. 또한 USDT는 실제 사용자를 보유한 유일한 스테이블코인이었기 때문에 테더는 거래소와 수익을 공유할 필요가 없었습니다. USDC는 단지 USDT의 규정을 준수하는 대체재일 뿐이며, 코인베이스가 나스닥에서 바이낸스의 매핑 역할을 하는 것과 같습니다.

스테이블코인 L1은 비자와 이더리움에 도전하고 있습니다. 글로벌 통화 유통 시스템은 근본적으로 재편되고 있으며, 전 세계 달러 도입률은 감소하고 있습니다. 그러나 스테이블코인 L1은 이미 외환 거래 시장에 진출했습니다. 시장은 항상 옳고, 스테이블코인은 더 많은 것을 해내고자 합니다.

블록체인이 탄생한 지 10년이 넘었지만, 퍼블릭 체인 분야에서는 여전히 혁신을 목격할 수 있다는 사실만으로도 충분히 고무적입니다. 아마도 가장 다행스러운 점은 Web3가 Fintech 2.0이 아니고, DeFi가 CeFi|TradiFi를 변화시키고 있으며, 스테이블코인이 은행(예금/국경 간 결제)을 변화시키고 있다는 점일 것입니다.

스테이블코인 L1이 블록체인의 핵심 개념의 후속이 되기를 기대합니다.