編集:Felix、PANews(編集・編集)

DeFiの取引量と活動の大部分は、依然としていくつかの基本的な機能、すなわち取引ペアスワップ、永久スワップ、ステーキングサービス、そしてマネーマーケットに集中しています。単一の証拠金口座からこれらの機能すべてに簡単かつ直感的にアクセスできる方法はありません。これらの基本的なDeFi機能はそれぞれ独立して機能しているため、流動性が分散し、大量の遊休資金が未活用のままになっています。

統一された証拠金口座がないのは概念的な問題ではなく、むしろ構造的な問題です。DeFiプロトコルごとに独自の会計基準とリスクパラメータが設定されています。この設計により、DeFiは個別に運用する場合は安全ですが、全体としては非効率的です。

今日のプロトコルのほとんどは、固定パラメータを持つスマートコントラクトの集合として設計されており、無期限に自律的に動作するように設計されています。しかし、従来の金融は、リアルタイムの状況に適応する動的なパラメータに依存しています。銀行、マーケットメーカー、デリバティブ取引デスクは、市場動向に基づいてリスクの価格設定を常に見直し、スプレッドを拡大し、レバレッジを調整しています。

リアルタイムの市場状況に反応するDeFiインフラを構築することで、パフォーマンスの向上、より安全なリスク管理、そして資金のより効率的かつ生産的な活用が可能になります。これらのプロトコルは、担保比率、貸出金利、執行ルーティングといった主要なパラメータをリアルタイムの市場状況に基づいて調整できます。この応答性は、市場ストレス時に最も重要となります。

問題は、これが実際にどのように現れるかということです。

Flying Tulipは、統一された市場全体で価格、信用、リスクを標準化するために設計されたオンチェーン金融システムを立ち上げました。このプロトコルは、スポット取引(AMM + CLOB)、レンディング、永久スワップ、保険、そしてプロトコル固有のステーブルコインを共有マージンフレームワーク内に統合します。

基本原則は次のとおりです。

- まず、担保は複数の機能間で再利用できます。単一の預金は、単一の目的やモジュールに限定されることなく、基本収入の獲得、取引証拠金、融資担保など、複数の形態の活動をサポートできます。

- 第二に、リスクの価格設定には、実際の実行可能な流動性が使用されます。プロトコルは市場の厚みとボラティリティをリアルタイムで測定し、これらの測定値は証拠金比率、資金調達率、清算閾値などのパラメータに直接反映されます。

- さらに、プロトコルのキャッシュフローはシステムに還流します。取引、貸付、決済からの収益は、プログラムによる買い戻しまたはユーザーへの割り当てを通じてFTトークンに流入します。

これらの原則は、より高いリターンとより良いユーザーエクスペリエンスの実現を目指すプロトコルの設計を反映しています。より高いリターンは資本効率、つまり資産がスタック全体で効率的に移動されることから生まれます。同じ預金で基本利回りを獲得しながら、ローンを確保したり、集中型指値注文板(CLOB)に指値注文を出したり、デリバティブ取引の証拠金を提供したりすることも可能です。より良いユーザーエクスペリエンスは、サービスの統合によって実現されます。コアメカニズムはコントラクトに直接エンコードされ、すべての製品に一貫して適用されます。

Flying Tulipの設計は、2020年にアンドレ・クロニエ氏が提唱したDeriswapのコンセプトに基づいています。彼のコンセプトはシンプルで、複数のDeFi機能をより効率的な資本プロトコルに統合するというものでした。Deriswapは、同じ流動性プールをスワップ、レンディング、オプションに同時に使用することで、遊休流動性を削減することを提案しました。Flying Tulipでは、この原則が金融スタック全体に拡張されています。プロトコルのアーキテクチャは、取引、信用、リスク管理を単一の環境に統合し、統一されたフレームワークを通じて資本とリスクエクスポージャーを管理します。

Flying Tulipは複数のチェーンにネイティブにデプロイされ、当初はSonic Labsでローンチされ、その後Ethereum、Avax、BNB Chain、Solanaへと拡大されます。各チェーンにはFlying Tulipのローカルインスタンスがそれぞれ用意され、すべてのデプロイにおける流動性と決済がネイティブ環境で実行されることを保証します。

空飛ぶチューリップの積み重ね

Flying Tulipは、統合されたDeFiコンポーネントスイートで構成されています。ftUSD、レンディング、スポット、無期限契約は、共通の流動性基盤と統合された証拠金層上で運用されます。システムパラメータは市場状況に基づいてリアルタイムに調整され、すべての商品において一貫した価格設定、担保、リスク管理を実現します。

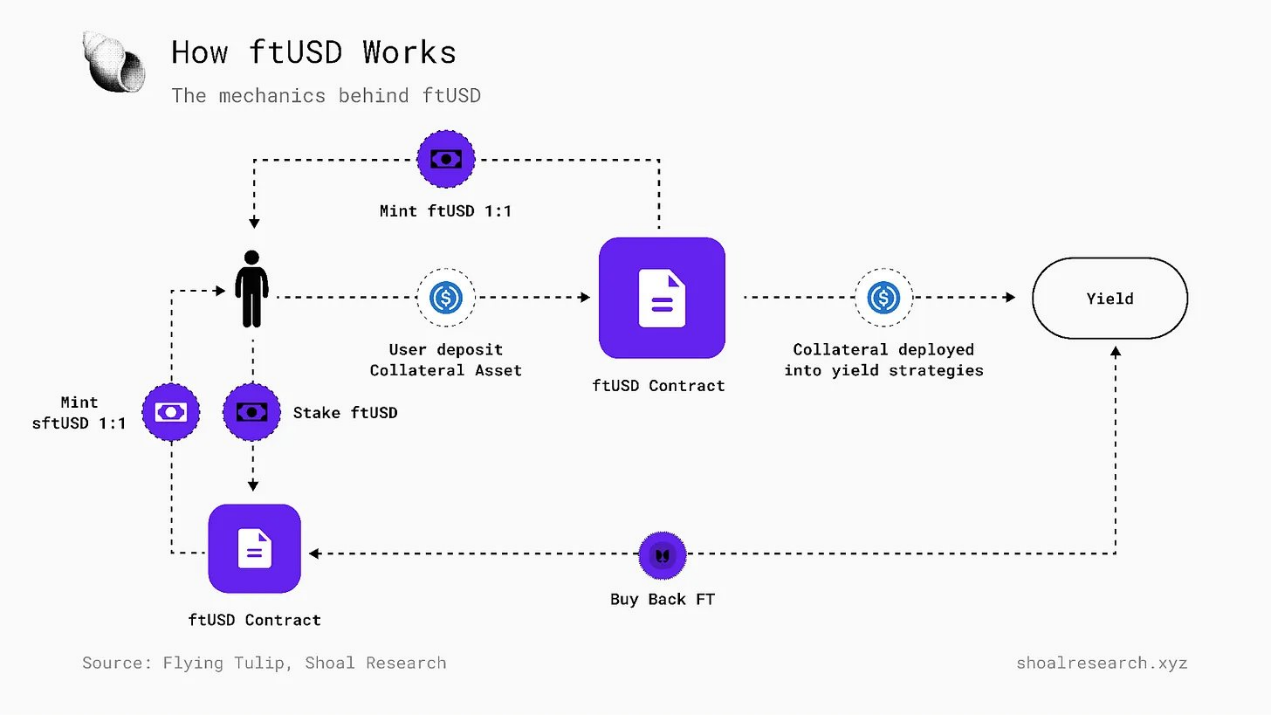

ftUSD : FTネイティブステーブルコイン

流動性創出におけるサードパーティのステーブルコインへの依存を回避するため、Flying Tulipはプロトコルネイティブで米ドルペッグのステーブルコインであるftUSDを立ち上げました。ftUSDは、プロトコルの自動マーケットメーカープール、オーダーブック、デリバティブ市場の主要な証拠金および決済資産として機能します。ftUSDは、サポートされているステーブルコインまたは優良資産を預け入れることで発行され、安定した計算単位として保有することも、sftUSDとしてステーキングしてFlying Tulipの基盤となる利回り戦略から利回りを得ることもできます。ステーキングにより、利回りは利回り蓄積プールに変換され、分配はsftUSDとftUSD間の変動為替レートを通じて反映されます。

ftUSDの発行に使用される担保は、複数のプラットフォームにデルタ中立戦略に基づいて配分され、透明性と監査可能性を維持するために、オンチェーン・プログラム実行によって実行されます。資産は、マネーマーケット、ステーキングプール、ヘッジポジションに配分されます。これらのポジションから得られるリターンはsftUSD保有者に分配され、ステーキングされていないftUSDのリターンは、運用と流動性のためにプロトコルによって保持されます。

動作原理:

ftUSDはデルタ中立戦略を通じて米ドルへのペッグを維持しています。この戦略では、ftUSD担保をオンチェーンに展開することで利回りを獲得しながら、市場ボラティリティへのネットエクスポージャーをほぼゼロに維持しています。ftUSDの利回りは主に、マネーマーケット(Aaveなど)に預けられた担保から得られる利息と、ヘッジされたポジションのロング部分から得られるステーキング報酬から得られます。ポジションは定期的にリバランスされ、ソルベンシーを維持し、ボラティリティの伝播を抑制するために、上限、サイズバンド、および取引所の制限が適用されます。

借入コスト、手数料、および安全バッファーを差し引いた後、収益は保有するsftUSDの量に応じて分配されます。sftUSD保有者への分配は、sftUSDとftUSD間の変動為替レートを通じて反映されます。ステーキングされていないftUSDは利回りを生み出しません。その収益は、プロトコル運用の資金、流動性の拡大、そしてトークンファーストモデルのサポートに使用されます。

この構造により、担保の生産性を維持しながら、方向性リスクを最小限に抑えることができます。通常、ロング(ステーキング)トランシェとショート(借入)トランシェは互いに相殺するように調整されており、ボラティリティの高い時期における清算の可能性を低減します。このアプローチは、保守的なサイズ設定と透明性のあるプログラム管理を優先しています。すべての戦略とリバランスロジックはオンチェーンで実行され、公開ダッシュボードを通じて監査可能です。

ftUSDの基礎となる利回り戦略は完全にオンチェーンで実行され、主要なパラメータ(プール為替レートや担保エクスポージャーなど)は透明性が高く、パフォーマンスとリスクプロファイルを追跡できます。すべてのポジションは時価評価され、同一のデルタ中立フレームワーク内で管理され、流動性とボラティリティの状況に基づいて定期的に調整されます。

ftUSDのようなネイティブステーブルコインにより、Flying Tulipはリスクの価格設定、取引の決済、流動性管理を統一されたフレームワーク内で行うことができます。市場活動をこのようなステーブルコインに結び付けることで、Flying TulipはAMM、CLOB、デリバティブ市場全体の担保管理を統合できます。ftUSDは証拠金、決済、貸付の基本単位として機能し、システムを離れることなく、同一の担保で複数のポジションを支えることができます。これらの活動(資金調達の支払いや貸付スプレッドなど)から得られる収益は、プロトコルの流動性ベースの範囲内に留まり、ポリシーに基づいてsftUSDステーカーまたは運用準備金に送金されます。

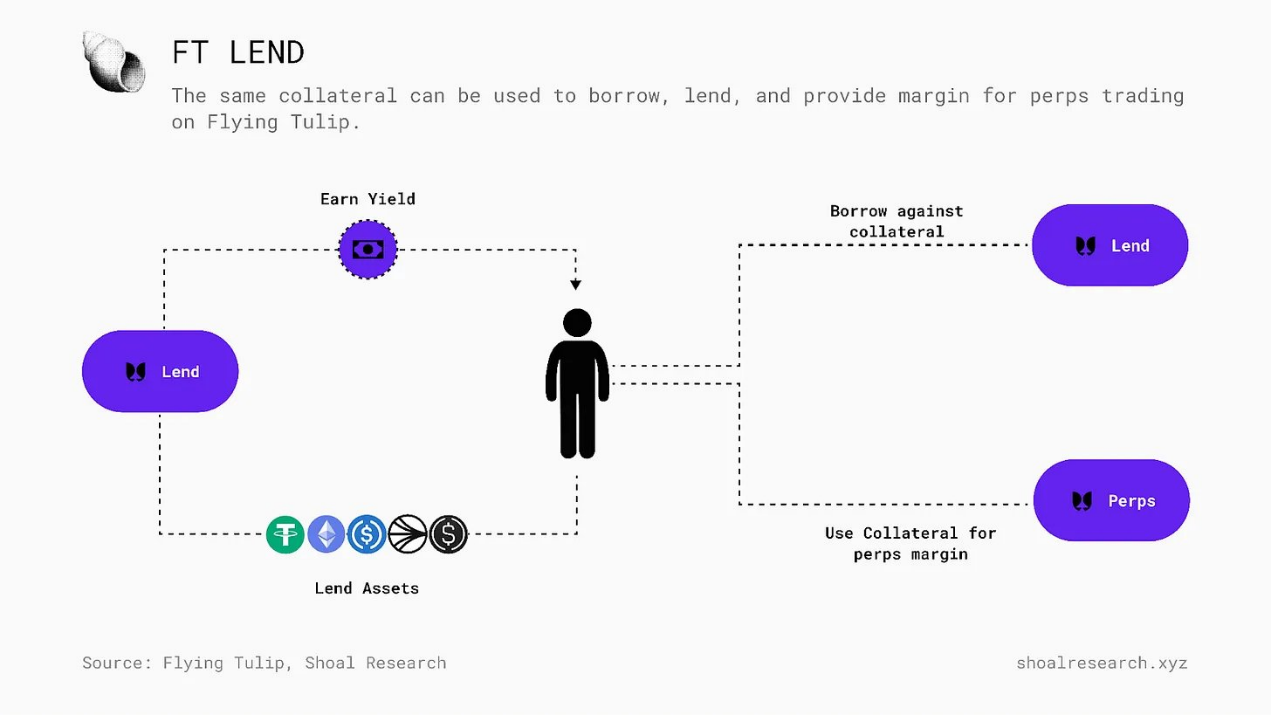

FT Lend :新たな金融市場構造

Flying Tulipは、プロトコルの統合マージンシステムに直接統合されたネイティブマネーマーケット「FT Lend」をローンチしました。これにより、ユーザーはプロトコル全体の取引、決済、デリバティブ取引のポジションを支える同じ担保を用いて、資産の貸借が可能になります。FT Lendは、流動性の深さとボラティリティに関するリアルタイムの市場データに基づく適応型フレームワーク内で運用されるように設計されています。

現在、主要な短期金融市場のほとんどは、固定のLTV(ローン対価値比率)と超過担保閾値に依存しています。借り手はローン額を超える担保を差し入れることで、原資産の価格に応じたマージンを確保します。債務が担保の調整後価値を超えると、清算が発生します。

静的LTVパラメータは、そのシンプルさと予測可能性から採用されました。これにより、プロトコル設計者は各資産の借入限度額を設定し、担保資産に対する借り手の最大借入額を定義できます。これらの限度額は通常、最悪のボラティリティを想定し、価格急変動時に貸し手を保護するために過剰担保を強制します。しかし、この設計は資本効率を制限し、連鎖反応を引き起こす可能性があります。市場が安定しているときは資本が十分に活用されません。一方、ボラティリティが急上昇すると、静的パラメータによって清算カスケードが増幅され、価格が下落しプロトコル全体が担保限度額に達します。静的リスクパラメータは、市場の安定と変動を区別できないように設計されています。FT Lendは、静的な仮定を、市場の状況に継続的に適応する適応パラメータに置き換えます。借入限度額、金利、清算行動は、固定されたガバナンスルールではなく、オンチェーンデータから直接導出されます。

- 取引加重ローン・トゥ・バリュー(TWAR)。借入可能額は、ポジションサイズとプールの厚みの比率に基づいて調整されます。小口ローンには上限額が高く設定され、大口ローンには執行の影響を考慮して上限額が段階的に引き下げられます。プールに対する担保の比率によって許容される最大ローン・トゥ・バリュー比率が決定され、ポジションサイズまたはボラティリティの上昇に伴い、この比率は予測通りに引き下げられます。

- ボラティリティを考慮した金利。借入コストは実際のボラティリティに基づいて調整されます。資産は安定資産とボラティリティの高い資産に分類され、金利計算式が自動的にそれに対応します。ボラティリティが高い時期には金利が上昇し、借入可能額は減少します。一方、ボラティリティが低い時期には金利が低下し、利用可能な信用枠が増加します。

- スナップショットLTV比率。借り手がポジションを開設または変更すると、借入限度額は現在の市場状況に基づいて固定されます。既存のポジションは、政策パラメータが変更されてもこれらの限度額内に維持されるため、予測可能性を維持しながら、将来の融資が最新の市場状況を反映することができます。

- 市場を意識した清算。清算は、AMM準備金と注文板の厚みを統合し、スリッページを最小限に抑える流動性エンジンを通じて実行されます。清算実行前に、エンジンは価格への影響をシミュレーションし、大きなポジションを小さな取引に分割し、指値注文板(CLOB)内の未決済注文が利用可能な場合は優先的に処理します。このアプローチにより、ボラティリティの伝播が抑制され、ストレス下でも秩序ある清算が保証されます。

- 統合担保システム。パーミッションレスレイヤーは自動マーケットメーカー(AMM)と同様に機能します。各取引ペアには、リアルタイムの深さとボラティリティによってパラメータ化された独自の貸出市場があります。パーミッションプールは、厳選されたクロスマージン資産を管理します。このプールに預けられた資金は、システム全体でアクティブな状態を維持し、基本利回りの獲得、建玉の裏付け、永久スワップポジションの担保として機能します。債務ネッティングメカニズムは、デルタ中立的なリスクエクスポージャーを相殺し、従来の清算パスを削減し、ftUSDの担保ロジックを強化します。

ローン比率(LTV)、金利、利用率を含むすべてのパラメータは、オンチェーン上でリアルタイムに更新されます。AMMは時間加重(TWAP)および準備金加重(RWAP)の価格ウィンドウを公開し、これらは貸付ロジックで直接使用され、担保価値が実行可能な市場状況を反映することを保証します。借り手は利息を支払い、提供者は利息を受け取ります。キャッシュフローはトークンファーストモデルを通じて決済され、貸し手はFT建ての利回り分配を受け取り、ポリシー手数料はプロトコルの準備金および買い戻しメカニズムに流入します。

Flying Tulipのプロトコル調査によると、担保の利用は市場のボラティリティと流動性の深さに応じて調整されることが示されています(上図参照)。ボラティリティが上昇したり流動性が低下したりすると、許容される最大LTV(ローン・トゥ・バリュー)比率は予測可能な曲線に沿って低下し、レバレッジは固定されたままではなく、市場の安定性に合わせて拡大・縮小することが可能になります。この関係は、FT Lendが借入能力と清算行動をリアルタイムで調整する方法に直接影響し、プロトコル内の資本配分が迅速かつリスクを意識したものとなることを保証します。

適応型AMM-CLOBスポット取引

Flying Tulipは、適応型AMMとCLOBを組み合わせたデュアルエンジン取引所を通じてスポット取引を提供しています。これら2つのシステムは統一されたフレームワーク内で運用され、市場状況に応じて流動性を継続的または制限的に動的に切り替えることができます。注文は、市場への影響を最小限に抑えながら可能な限り最良の価格を実現するパスに沿って執行され、プロトコル内での価格一貫性を維持することを目指しています。

AMMは適応型カーブを備えており、実現ボラティリティ(rVOL)、インプライド・ボラティリティ(IV)、時間加重平均価格(TWAP)、準備金加重平均価格(RWAP)といった短期ボラティリティ入力に基づいて、価格カーブを継続的に調整します。定常状態では、カーブは平坦化し、スリッページを低減し、ビッド・アスク・スプレッドを縮小します。ボラティリティが上昇する局面では、カーブは急勾配となり、急激な注文フローの影響に対しても厚みと価格の整合性を維持する一定の商品特性を示します。これにより、市場は手動介入を必要とせずに自己調整を行い、現在の流動性とボラティリティ状況に基づいてカーブの曲率を調整することができます。

価格とフローのデータは指数移動平均(EMA)を用いて平滑化され、短期的な変動の影響を軽減するとともに、プロトコルが市場の構造的な変化に対応できるようにします。ガードレールは、単一ウィンドウ内でのカーブの移動範囲を制限し、トレーダーと流動性プロバイダーの両方にとって予測可能な動作を保証します。その結果、不安定性を回避しながら、変化する状況に継続的に適応する取引エンジンが実現します。

各スワップ取引は執行前にオンチェーンでシミュレーションされ、現在のプールの深さと定義されたプール閾値に対する価格への影響を評価します。大規模な取引は、市場への影響を平滑化するために、自動的に複数の注文に分割されます。CLOBでより良い価格が見つかった場合、注文は優先順位に基づいてそこにルーティングされ、残りの金額はAMMを通じて清算されます。手数料は動的に変動し、市場が安定しているときは取引活動を促進するために手数料が引き下げられ、市場が不安定なときはLPのリスクを補償するために手数料が引き上げられます。

LP は、フルレンジまたは集中したレンジで資産を提供できます。フルレンジのポジションは、x*y=k の原則に基づいて安定した手数料を提供します。流動性が集中しているため、価格がレンジ内にとどまっている場合は手数料密度が高くなりますが、市場のトレンドが変化するとアクティブなリバランスが必要になります。アダプティブ カーブがこのダイナミクスを調整します。スプレッドは、市場が安定しているときは狭くなり、ボラティリティが高まった期間は広がるため、ストレス時のスプレッド損失が軽減されます。手数料は固定パラメーターではなく動的なポリシー変数であり、観測された市場状況に基づいて調整されます。市場が安定している期間は、手数料体系は下限に収束して資金流入を促します。市場がボラティリティが高い期間は、手数料は上限に近づいて LP を補償し、不利な流出を緩和します。すべての境界と係数は公開されており、オンチェーンでリアルタイムに更新されます。

AMM CLOBの執行を共通の流動性とリスクの枠組みの下で統合することで、プロトコルはあらゆる状況において一貫した価格発見を維持し、深刻な断片化を回避します。AMMは、パーペチュアル市場、レンディング、清算といった他のコンポーネントの基盤としても機能し、これらはすべてAMMから導出された価格と深度ウィンドウを参照することで、担保評価とインパクトを考慮した執行を実現します。

Flying Tulip のプロトコル調査によると、上の図に示すように、AMM の曲率は市場の変動に基づいて動的に調整されます。

このチャートは、レンジ相場、上昇トレンド、下降トレンドの各状況における複数のLP戦略のシミュレーションパフォーマンスを比較したものです。安定期には、集中型およびトリガー型戦略はより高い手数料収入を生み出しましたが、パッシブ型LPは方向性の変化においてもバリューを維持しました。この結果は、反応性とリスクエクスポージャーのトレードオフを浮き彫りにしています。アダプティブ型戦略は均衡市場ではアウトパフォームしますが、市場ボラティリティが急上昇する局面ではパッシブ型と同等の結果になる傾向があります。

この関係は、プロトコルのアダプティブカーブが圧力下で流動性をどのように管理するかを示しています。ボラティリティに基づいてカーブを調整することで、AMMは層の厚さを維持し、手数料収入を安定させ、ftUSDなどの担保資産をサポートすることで、プロトコル全体の利回りと価格の安定性を確保します。

Flying Tulipのスポットモジュールは、流動性とリスクを共有するフレームワークの下で両市場タイプを統合することで、幅広い状況において効率的な価格設定を維持し、AMMやオーダーブックに見られる流動性の断片化を回避します。CLOBは、取引量に基づく手数料調整、メイカーリベート、LP取引活動に報いる紹介システムも導入しており、ユーザーインセンティブと流動性の深さを一致させることを目指しています。

FT 犯罪者

Flying Tulipはネイティブの永久契約エンジンをリリースしました。これにより、ユーザーは資産に対してレバレッジをかけたロングまたはショートポジションを取ることができ、決済はプロトコル独自のAMMおよびCLOBの価格に基づいて直接行われます。FT Perpsは、これらの値をプロトコルのリアルタイム取引活動から内部的に取得しています。価格、資金調達率、および清算閾値は、遅延データや外部ソースのデータではなく、実際の実行可能流動性を参照しています。

この設計により、プロトコルはマーク価格を実際の取引深度に一致させることができます。AMMまたはCLOBで特定の価格で資産取引が成立した場合、その価格が有効な決済価格となります。価格は継続的に更新されます。資金調達率は、借入需要、ポジションの不均衡、そしてプロトコル内でロングまたはショートポジションを保有する実際のコストに基づいて自動的に調整されます。ロングポジションが実質的にステーブルコインを借り入れ、借入コストが高くなると、資金調達率はこれを反映し、不均衡が反転すると、資金調達率はそれに応じて方向転換します。すべての資金調達入力とパラメータは、オンチェーン上で透明かつ観測可能です。

無期限契約は、アイソレートモードとストラドルモードのいずれかで取引できます。アイソレートモードでは、担保は単一のポジションを裏付けるため、その市場のリスクが制限されます。ストラドルモードでは、ユーザーは許可されたレンディングプールから担保を預け入れることができ、1回の預け入れでFlying Tulipプロトコル内の複数のポジションを裏付けながら、基本利回りを獲得し続けることができます。借入可能額とレバレッジ制限は、リアルタイムのデプスとボラティリティ指標によって決定され、ポジションの開設時または調整時にスナップショットが取得されるため、遡及的な変更は防止されます。

清算はプロトコルの他の部分と同じロジックに従います。ポジションが清算閾値に近づくと、エンジンはAMMの適応曲線上で次の執行ステップをシミュレートします。シミュレートされた影響が安全限度を超えた場合、ポジションは徐々に決済されます。まず指値注文板の未決注文をマッチングさせ、次にAMM上の残りのポジションを分割することで価格変動を最小限に抑えます。

すべてのポジションはftUSDで決済されます。ftUSD自体は利回りを生み出しませんが、ユーザーはそれをsftUSDとしてステークすることでプロトコルリターンを受け取ることができます。決済プールに参加することを選択したLPは決済手数料を獲得し、永久契約エンジンを動かすためにftUSDを提供します。

価格設定、資金調達、そして清算ロジックはすべて内部市場から生まれるため、FT Perpsは統合されたコンポーネントとなります。スポット層とレンディング層の両方をサポートするために、同じ流動性基盤、デプスウィンドウ、そして担保プールを共有し、プロトコル全体で一貫したレバレッジ、価格設定、そして清算行動を保証します。この構造は相互に強化し合う取引環境を育みます。市場データは価格設定に影響を与え、価格はレバレッジに影響を与え、そして両方とも同じ担保と流動性の枠組みの中で進化します。

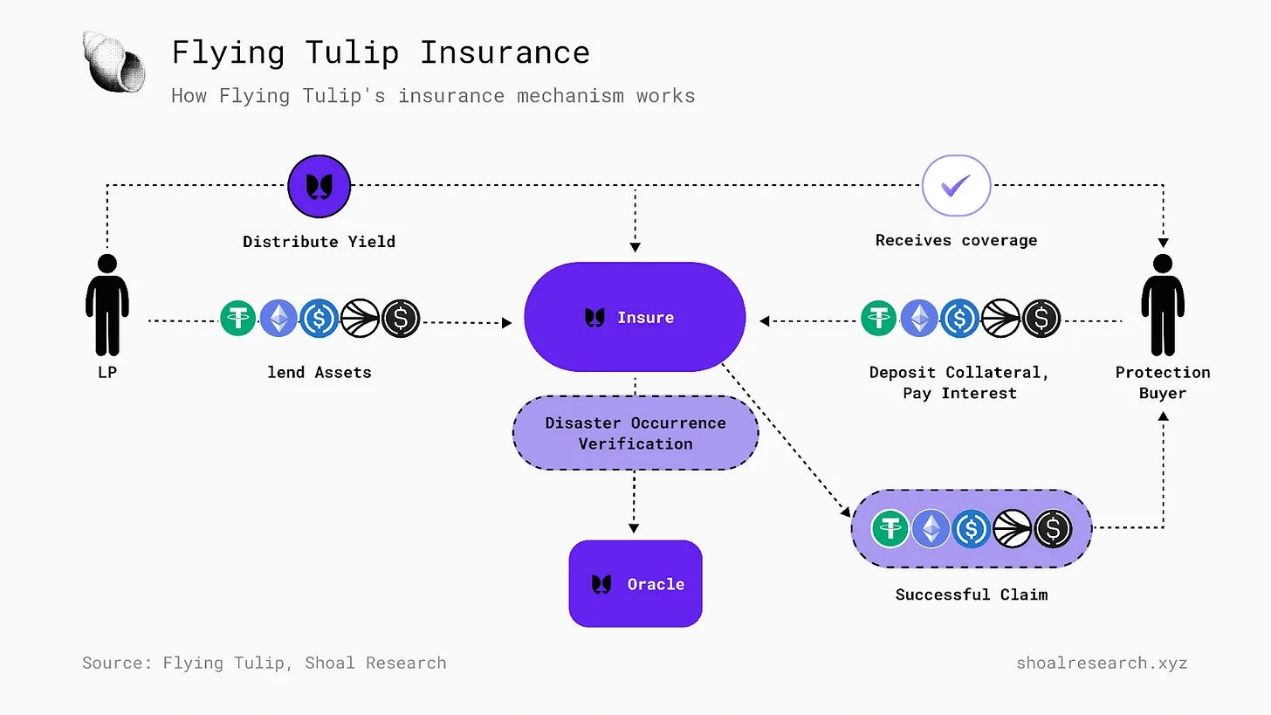

保険

Flying Tulipは、プロトコルネイティブの保険レイヤーを立ち上げました。このレイヤーは、投資家に対し、前例のないプロトコルイベントからオンチェーン保護を提供します。これらのイベントには、スマートコントラクトの脆弱性、誤った清算、プロトコルの取引、貸付、決済レイヤーにおけるその他の技術的障害が含まれます。この保険エンジンは、保険購入者(資本の保護を求める投資家)と保険料を徴収することで収益を得る資本提供者との間の継続的な市場として機能します。保険は、共有資本プールにおけるアクティブなポジションとして構成されます。購入者は担保を提供し、保険期間中は継続的に保険料を支払います。提供者は、プールの基本資産および決済通貨として機能するUSDCで資金を預け入れます。その見返りとして、提供者は資産と累積保険料の割合を表すプールトークンを受け取ります。これにより、利用状況やリスクプロファイルの変化に基づいて、保護能力と価格が自動的に調整されます。

プレミアムは変動金利として機能し、リアルタイムデータに反応します。利用状況、引受需要、そしてプロトコルのAMMとオーダーブックから得られる内部リスク指標によって金利調整が決定されます。プールの利用率が上昇したり、ボラティリティが上昇したりすると、流動性を引き付けるためにプレミアムは上昇します。一方、状況が正常に戻ると、プレミアムは低下します。

イベントが発生した場合、UMAのオラクルなどの外部バリデーターが、影響を受けるシステム、期間、損失閾値など、事前に定義されたオンチェーン基準を満たしているかどうかを評価します。検証が完了すると、アクティブな保険ポジションを持つユーザーは、プールから直接USDC建ての保険金額を償還できます。対象となるイベントが発生しない場合、保険はいつでも解約され、保険料の支払いが直ちに停止されます。

保険レイヤーは、融資と取引を管理する担保および価格設定システムと統合されています。Lendに預けられた資産は、未決済建玉とカバレッジを支え、資金調達と清算ロジックを駆動するのと同じ流動性とボラティリティの指標が、保険料と引受能力の調整に使用されます。

ファンド提供者は検証済みの支払いイベントのリスクを負い、保険購入者はオラクルの判断に依存します。どちらも典型的なスマートコントラクトリスクと流動性リスクにさらされており、保険金支払期間中は一時的な引き出し制限を受ける可能性があります。

このモデルでは、保険は外部アドオンではなくプロトコルの内部リスク インフラストラクチャの一部であり、補償範囲、保険料、流動性をシステム状況に応じて直接調整できます。

FTと経済

Flying Tulipの経済構造は、ネイティブFTトークンを中心に構築されています。プロトコルの各構成要素(ftUSD、Lend、Perps、AMM、Insurance)は、取引手数料、資金調達、そして収益を生み出します。そして、これらの収益はFTの買い戻しとバーンに使用されます。

FTのローンチにより、DeFiに新たな構造が導入されます。トークン供給の100%は、公的資本配分メカニズムを通じて、民間および公的参加者に均等な評価額で同時に分配されます。FTのトークン供給量は100億トークンに固定されており、インフレスケジュールは設定されておらず、創設チームによる事前割り当てもありません。エクスポージャーは、プロトコル収益を資金とする公開市場における買い戻しによって獲得されます。発行は、10 FT = 1米ドルの固定比率で公的資本配分(PCA)のみによって行われます。5億ドルの資金調達が行われた場合、ちょうど50億FTが発行されます。100億の上限に達すると、発行は永久に停止されます。

資金調達イベントの参加者は、FTのポジションをオンチェーン上の永久プットオプション(PUT)の形で受け取ります。オプションの有効期間中、保有者はFTを額面価格で償還することができます。償還されたトークンは永久に消滅し、償還された資産は元の担保資産となります。また、FTを引き出すことでオプションを無効化し、担保資金を市場での買い戻しと償還に回すことができます。

各PUTはNFTとして存在し、参加者の原資産である預託金に対する特定の償還権をエンコードします。つまり、保有者がNFTに割り当てられたトークンの50%を引き出した場合でも、残りの50%の投資資本を償還することができます。これにより、投資家は部分償還が可能になり、会計処理の透明性が確保されますが、償還は不可逆的であるため、一度引き出したトークンをNFTに償還することはできません。

PCAを通じて調達された資金は、Aave V3、stETH、jupSOL、AVAXステーキング、sUSDeといった保守的なオンチェーン利回り戦略に投資されます。これらの投資から得られる利益は、主にプロトコルとその運営費用を賄うために使用され、残りはFTトークンの買い戻しとバーンに使用されます。この構造は、プロトコルの収益とキャピタルゲインが新規発行に依存せずに自立的に維持されるように設計されています。

どちらのアプローチも、償還による直接的な減少、あるいは買戻しのための準備金の解放による間接的な減少のいずれかによって、流通供給量を減少させます。流通市場のFTにはこの償還権がありません。保有者が原資産を償還した場合、対応するFTは消滅します。その結果、流通FT供給量は減少し、既存の保有者により多くの価値が集中することになります。

ビジネスモデル

FT 製品スタックによって生み出された収益は、FT の買い戻しに使用されます。

- ftUSD の収入はファンド プールに流入し、FT の買い戻しに使用されます。

- Lend は、借り手の金利と供給者の金利の差である純金利マージンを支払います。

- パープスは取引レートと資金調達レートの一部を同じレポメカニズムに移します。

- 保険会社は、現行の保険料の一部も同じ買い戻しメカニズムに移管します。

保有者が PUT から FT を引き出す場合、償還準備金から解放された資金は追加の市場買戻しに使用されます。

買い戻された FT は 2 つの部分に分割され、1 つは破棄され、もう 1 つは配布用にロック解除されます。

アンロックされたトークンは、収益を原資とする買い戻しによって管理され、固定の分配スケジュールに従います。プロトコルの収益が買い戻しの資金となると、財団、チーム、エコシステム、インセンティブが4:2:2:2の比率で1:1ずつアンロックされます。

Flying Tulipの製品がリアルタイムの市場状況に適応するように設計されているように、プロトコルのビジネスモデルもリアルタイムのプロトコル活動に適応するように設計されています。取引量の増加、貸出活動、保険需要の増加などによりプロトコルの利用率が上昇すると、レポ取引で利用できる総収入も比例して増加します。利用率が低下すると、供給量の減少は継続しますが、新規発行が行われないため、そのペースは緩やかになります。

実質的に、FTはFlying Tulipネイティブエコシステムにおける価値調整レイヤーとして機能します。製品レベルの収益と保守的なリターンは流入を構成し、買い戻しとバーンは流出を構成します。そして、収益によって支えられているアンロックは、貢献者の連携を維持します。その結果、運用成果、ユーザーアクティビティ、流動性の深さがすべて測定可能な供給量の変化に収束する、閉じた資本ループが実現し、FTの価値はプロトコルの実際のパフォーマンスと運用効率に直接結びつきます。

見通し

DeFiの現在のアーキテクチャは、目指すオープンで構成可能な金融システムにはあまりにも断片化されています。各プリミティブはそれぞれ独自のリスクパラメータと担保ベースを管理しています。この分離はプロトコルのソルベンシー(支払い能力)を維持しますが、全体的な資本効率を制限します。

この問題は暗号通貨に特有のものではなく、また新しいものでもない。フィデリティの証券口座は、チャールズ・シュワブで保有されている資産とシームレスに連携することができない。両者間で証券を移動させるには、決済の遅延と手作業による調整が必要となる。単一の金融機関内であっても、口座間の資金移動には中間的な手続きと時間のかかるプロセスが必要となる。しかし、DeFiプロトコルは共有されたパブリックインフラ上で実行される。オープンスタンダードと透明性により、コンポーザビリティは統合によって組み込まれる機能ではなく、本質的に備わった特性となっている。

Flying Tulipは、DeFiにおける2つの大きな構造変化、すなわちアグリゲーションとリアルタイム適応性の交差点に位置しています。DeFiの混雑が進むにつれ、取引、レンディング、デリバティブといったDeFiサービスを共通の流動性と担保の下で統合する、統一されたマージンアーキテクチャの必要性がますます高まっています。同時に、担保比率、借入限度額、資金調達率といったパラメータをリアルタイムの市場状況に基づいて調整できるDeFi製品・サービスを構築する必要性も高まっています。

Flying Tulipは、DeFiの中核要素であるステーブルコイン、取引、レンディング、デリバティブ、保険を連携させ、統合された証拠金口座を通じて、リアルタイムの流動性とボラティリティに基づいてリスクと価格を動的に調整することを目指しています。Flying Tulipのローンチと初期開発が成功すれば、類似の製品を提供する模倣者が多数出現することは間違いありません。しかしながら、先行者利益はDeFi分野において依然として無視できない力となっています。