著者: オンチェーンマインド

ショー・ゴールデン・ファイナンス編集

金融の世界には、ほとんどの人が真剣に疑問を抱くことなく受け入れている概念がいくつかあります。株価収益率(PER)や「公正価値」指標、そしてお金の価値そのものが安定し続けるという信念などです。しかし、一歩引いて考えてみると、これらの概念は不変の自然法則というより、伝統に支えられた集合的な信念のように見えてきます。

本稿では、時価総額戦略(MSTR)と時価総額対純資産価値(mNAV)の概念を深く掘り下げ、これらの概念がビットコイン中心の企業の進化する世界にどのように当てはまるかを考察します。本稿では、この新しいタイプの企業について、より根本的かつ哲学的な視点を提示し、従来の金融(TradFi)の馴染みのある概念を関連付けながら、多くの投資家が当然視している前提に疑問を投げかけます。

結局のところ、MSTR のような企業は単に「ビットコインを購入している」のではなく、今後 10 年間の株価のあり方を変革しようとしていることがわかります。

さあ、始めましょう。

要点を一目で

- 従来の指標に挑戦: 従来の株式投資の基準である 1 株あたりのフリー キャッシュ フロー (FCF/株) は、ビットコイン準備金を持つ企業の 1 株あたりのビットコインと非常によく似ています。

- 成長物語の力: 多くの未知数があるにもかかわらず、投資家は長期的な成長に賭けており、それがビットコインの並外れた複利率を補完しています。

- mNAV は「新しい P/E 比率」です。評価ツールであるだけでなく、運用の強さ、資金調達能力、ビットコイン保有に対する投資家の信頼も示します。

- MSTR のテクニカルシグナル: 200 日チャートや Z スコア確率波などの指標は、同社の現在の価格である約 350 ドルが魅力的な参入ポイントであることを示唆しています。

FCF/株:伝統的投資の北極星

株式投資の本質を簡略化すると、1 株あたりのフリー キャッシュ フロー (FCF/株) という 1 つの指標が際立つ傾向があります。

なぜでしょうか? フリー キャッシュ フローは、運営費と設備投資を支払った後に企業が生み出す実際の現金を表すためです。

一株当たりフリーキャッシュフローは、配当、自社株買い、再投資などを通じて株主への資本還元を効果的に行うための究極の指標と捉えられることが多い。一株当たりフリーキャッシュフローを年間15%で継続的に成長させることは「傑出した」と称されることが多い。なぜなら、この成長率で複利計算すると、株価は約5年ごとに倍増するからだ。これは世界でもほとんど達成できない偉業である。

だからこそ、市場はこれらの企業にプレミアムバリュエーションを付与し、通常は株価収益率(PER)の25倍から30倍で取引されます。場合によっては、投資家は100倍を超えるバリュエーションを受け入れることもあります。一見すると、これは不合理に思えるかもしれません。多くの企業は期待通りのリターンを上げていないからです。しかし、その理由は単純です。それは成長です。ストーリーが十分に説得力があれば、投資家はプレミアムを支払うでしょう。

高い株価収益率の狂気

利益に対して法外な株価収益率(PER)を支払う意志は、投資の世界で最も広く受け入れられている奇妙な傾向の一つです。その理由をじっくり考える人はほとんどいません。しかし、一歩引いて考えてみると、人々は本質的に予測不可能な未来に賭けているのです。

- この会社は25年後もまだ存在するでしょうか?

- 同社は依然として業界を支配し続けるのでしょうか?

- 収益の複利は中断されることなく継続されるのでしょうか?

こうした不確実性にもかかわらず、成長という物語自体が通貨となり、市場はそれを金本位制として受け入れている。

多くの人が企業の成長を信じれば、そのストーリーが今後何年にもわたって株価を押し上げる可能性があるからです。この概念は投資の世界では広く受け入れられていますが、少し分析し、哲学的に考え、実際に何が起こっているのかを考えてみると、実はかなりクレイジーです。

mNAVの台頭

さて、この論理をビットコイン準備金に当てはめてみましょう。同じ概念が現在、ビットコイン準備金の分野でも展開されています。mNAV(時価総額対純資産価値)とは、投資家が企業が自力では達成できない効率的な方法でより多くのビットコインを取得することに対して支払う「プレミアム」です。

私はこれを「新時代の」PER(株価収益率)に例えるのが好きです。実際には、概念的にはP/Bレシオ(株価純資産倍率)に近いのですが、この用語は一般投資家にはあまり馴染みがありません。興味深いことに、S&P 500の現在のP/Bレシオは約5.4で、過去のレンジは1.5~5.5です。これは、MSTRの過去の平均mNAVと驚くほど似ています。

株価純資産倍率(PBR)は、企業の時価総額を帳簿価額(資産から負債を差し引いたもの)と比較して表します。これは、投資家が純資産1ドルあたりにいくら支払っているかを示します。

多くの投資家が、従来の金融の多くの側面のように盲目的に受け入れるのではなく、なぜビットコインという原資産にプレミアムを支払うのか疑問に思っているのを見るのは、実に新鮮です。私たちは、なぜ物事がそのように価格設定されているのかを問うべきです。これは、平均的なビットコイン投資家にとって大きな利点だと思います。「これまでずっとそうしてきたから」というだけの理由で、広く受け入れられている見解に疑問を投げかけることができるのです。

ビットコインプレミアムはなぜ存在するのでしょうか?

- 成長計画への信頼 – 企業は、個人よりも速くポートフォリオを成長させる方法を見つけるでしょう。

- 安価な資本へのアクセス ― これは平均的な投資家が決して達成できないことです。

- 営業レバレッジ – 転換社債やエクイティファイナンスなどの構造を活用して、より迅速な拡大を実現します。

ビットコインをもっと貯めるために、金利0%程度のローンを組むことは可能でしょうか?難しいでしょう。そこで、Strategy (MSTR) のような、特に規模が大きく、より積極的なビットコイン準備会社が登場します。

具体的には、MSTRのような企業は転換社債を活用しています。これは、貸し手が株式への転換権と引き換えに低金利を受け入れるというものです。これは事実上、ビットコインの蓄積を補助するものです。従来の金融において、これはテクノロジー系成長企業がレバレッジを利用して、即時の希薄化なしに規模を拡大するのと似ています。

しかし、従来の金融株の1株当たりフリーキャッシュフローの年間成長率15%が「例外的」だと考えられるのなら、ビットコインが過去5年から10年の間に60%から80%の複合年間成長率で成長してきたことを考えると、なぜビットコインを保有するMSTRのような企業を1.5倍(あるいは4倍から5倍)のプレミアムで評価するのでしょうか?

これは、投資コミュニティ全体がまだ理解していない重要な概念だと思います。ビットコインは世界トップ5の資産クラスであり、着実に世界の時価総額を奪い続けています。これが、私がMSTRのような企業に長期的に強気である主な理由です。

mNAV割引:落とし穴と真のシグナル

では、企業はmNAVが1を下回る状態で取引できるのでしょうか?もちろんです。Bitcoin Treasuriesによると、上場企業167社のうち21社(約13%)が割引されたmNAVで取引されています。

これは、一部の銘柄が5倍といった極めて低い株価収益率で取引される理由と非常に似ています。多くの伝統的な金融投資家は、株価が低いから割安だと思い込み、この「バリュートラップ」に陥ります。しかし実際には、株価が低いのは、ほとんどの場合、企業が投資家の期待する業績目標を達成していないからです。

バリュートラップの概念はビットコイン・リザーブにも当てはまると思います。mNAVよりも割安で取引されている企業の場合、これは市場の懐疑心を示唆しており、おそらく以下の要因に関連していると考えられます。

- 弱いガバナンス

- 脆弱な資金調達モデル

- 現在の事業における運用リスク。

実際、これは投資家がこれらの企業のビットコイン保有能力に信頼を置いていることを示している可能性もある。なぜなら、数学的に言えば、mNAVが1を下回る場合、ビットコインを売却して自社株を買い戻すことが企業の株主の利益になるからだ。

しかし、MSTRのような企業はこの誘惑に抵抗しました。2022年の弱気相場において、mNAVが1を下回ったにもかかわらず、彼らは保有するビットコインの全額を維持するために債務再編を行いました。だからこそ、MSTRはこのカテゴリーには当てはまらないと私は確信しています。たとえ状況が悪化したとしても、彼らはビットコインを全額保有し続けていたに違いありません。この長期保有の哲学は、ビットコインを純粋に担保とみなすマイケル・セイラーのビジョンに由来しています。

残りの166社については、あまり信頼していません。「HODL」カテゴリーに分類できるのは、日本のメタプラネットだけです。

したがって、mNAVは単純な買いまたは売りのシグナルではなく、視点です。プレミアムは信頼感や誇大宣伝を、ディスカウントは苦境や価値を反映している可能性があります。重要なのは、その文脈です。

- 同社の1株当たりビットコインはどれくらい増加しましたか?

- 評価を支える他の収入源はありますか?

- 市場サイクルにおける資金調達モデルの回復力はどの程度ですか?

MSTRの金融マジック

MSTRが他のビットコイン準備会社と真に異なる点は、多様な法定通貨による資金調達能力であり、これにより保有ビットコインを効率的に購入することが可能となります。転換社債や優先株の発行といった低コストの資金調達手段により、MSTRの一般株主の利益を希薄化させることなく、ビットコイン保有量を急速に拡大することが可能です。

例えば、転換社債は、強気相場において株式に転換することで、ほぼゼロの実効金利で借り入れを可能にします。これによりフライホイールが生まれ、ビットコインの保有量が増えると担保価値が上昇し、借り入れが可能になります。私の見解では、こうした金融の魔術には相当なプレミアムが付くべきです。これは、伝統的な金融において、NVIDIAの1株当たりフリーキャッシュフローが他のほとんどの企業よりもはるかに速いペースで成長しているため、妥当なPER(株価収益率)を得ているのと同じです。

ほとんどの人にとって、この概念は全く新しいものです。Bitcoin Reserveは1株あたりのビットコイン数をできるだけ早く増やすことを目指していますが、従来の金融機関は1株あたりのフリーキャッシュフローをできるだけ早く増やすことを目指しています。これは同じ概念です。一方は、予見可能な将来において少なくとも年間30%から50%の価値が上昇する純資本を増やそうとしている一方で、もう一方は年間8%から10%の価値が下落しているお気に入りの法定通貨を蓄積しようとしています。

それぞれの戦略に従って発展し続けた場合、10年後にどの企業が株主に対してより多くの価値を生み出す可能性が高いかを私は知っています。

市場シグナル

最後に、いくつかのチャートを簡単に見て、潜在的な価値のある機会を見つけてみましょう。

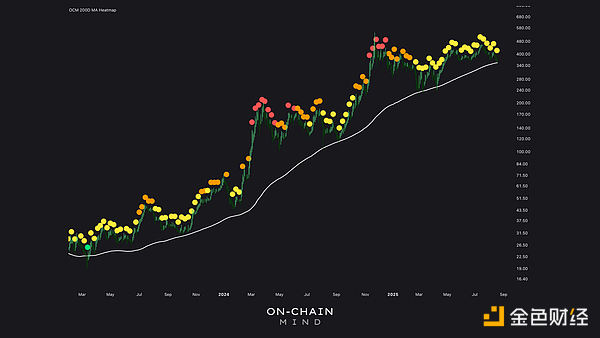

200日チャートは強さを示唆:MSTRは、このサイクルで2度目となる200日チャートの緑色のシグナル点を示し、200日移動平均線である353ドルで取引される見込みです。この水準は強気派にとって重要なサポートとなり、今回の上昇局面の始まりを示しています。この水準を上抜ければ、大きな上昇余地が示唆される可能性があります。

Zスコア確率波:MSTRの株価は-2標準偏差まで下落し、353ドルとなりました。歴史的に見て、この強気相場では、-1標準偏差を下回る下落はしばしば大幅な価格変動の兆候を示してきました。マクロ経済見通しが引き続き良好であれば、平均値への回帰が見込まれます。

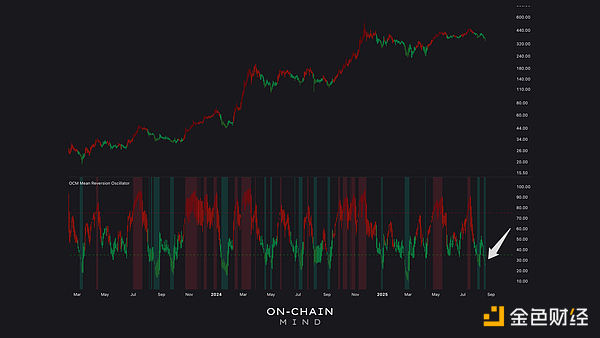

売られ過ぎの状況:私の平均回帰オシレーター(RSI相対力指数と同様のロジックを使用)は、MSTRが深刻な売られ過ぎ領域にあることを示しています。過去にこの水準にエクスポージャーを置いた場合、短期的な上昇、時には大幅な上昇につながることがありました。

ビットコイン建てMSTRへの投資機会:MSTRのリスクオシレーターは、ビットコイン建てで価格設定された時点で最低値の一つとなっており、これは低税率環境にある投資家にとって、ビットコインからMSTRへの投資シフトを促す強力なシグナルとなります。歴史的に見て、MSTRの株価がビットコインに対してこのような遅れをとった場合、多くの場合、すぐに回復しています。

MSTRの株価低迷を心配していない理由

では、MSTRの株価がビットコインの現在の上昇に遅れをとっているのではないかと懸念しているのでしょうか?全くそんなことはありません。mNAVは約1.5倍に縮小したかもしれませんが、同社のビットコイン戦略の真の指標は健在です。保有する1株あたりのビットコイン数は、依然として週ごとに増加しています。私が気にしているのは、大体それだけです。

従来の株式と同様に、1株当たりフリーキャッシュフローは年々増加するかもしれませんが、株価は大きく変動する可能性があります。これは、非合理的な投資家心理の不思議なところです。しかし、ファンダメンタルズが改善し続ければ(例えば、1株当たりビットコインの保有数が引き続き増加すれば)、私はこの企業を割安な価格で購入する機会に飛びつきたいと考えています。なぜなら、誰もが知っているように、投資家心理が変化し、PERが最終的に再び上昇すれば、この株は大きな利益を生み出す可能性があるからです。