投稿者: 0xjacobzhao | https://linktr.ee/0xjacobzhao

Pendleは、この暗号通貨サイクルにおいて間違いなく最も成功したDeFiプロトコルの一つです。多くのプロトコルが流動性の枯渇やナラティブの衰退により停滞する中、Pendleは独自の利回り分割と取引メカニズムを備え、利回りを生み出す資産のための「価格発見プラットフォーム」として成功を収めています。ステーブルコインやLST/LRTといった利回りを生み出す資産との緊密な統合により、Pendleは「DeFi利回りインフラ」としての独自の地位を確立しています。

調査レポート「 DeFiのインテリジェント進化:自動化からAgentFiへの進化の道筋」では、DeFiのインテリジェント開発の3つの段階、すなわち自動化ツール、インテントセントリック・コパイロット、 AgentFi(オンチェーンエージェント)を体系的に検討・比較しました。最も価値が高く、容易に実装可能なユースケースであるレンディングとイールドファーミングに加え、 PendleのPT/YTイールドライツ取引は、当社のハイレベルビジョンにおいてAgentFiと高い互換性を持つ優先度の高いアプリケーションと考えられています。Pendle独自の「イールドスプリッティング+満期メカニズム+イールドライツ取引」アーキテクチャは、エージェントに戦略的オーケストレーションのための自然なプラットフォームを提供し、自動実行とイールド最適化の可能性を豊かにします。

1. ペンドルの基本原理

Pendleは、利回り分割と取引に特化した初のDeFiプロトコルです。その中核となるイノベーションは、オンチェーン上の利回り創出資産(LST、ステーブルコイン預金証書、ローンポジションなど)の将来の収益源をトークン化し、分離することにあります。これにより、ユーザーは固定収益を柔軟に確保したり、期待収益を最大化したり、投機的な裁定取引を行ったりすることができます。

つまり、Pendleは暗号資産の「利回り曲線」の二次市場を構築し、DeFiユーザーが「元本」だけでなく「利回り」も取引できるようにします。この仕組みは、従来の金融におけるゼロクーポン債とクーポン分割に非常に類似しており、DeFi資産の価格設定の精度と取引の柔軟性を向上させます。

ペンドルの収益分配メカニズム

Pendle は、利回り資産 (YBA) を 2 つの取引可能なトークンに分割します。

- PT (元本トークン、ゼロクーポン債に類似) : 満期時に償還できる元本価値を表しますが、それ以上の収益は得られません。

- YT (イールドトークン、クーポン権に類似) : 満期前に資産によって生成されたすべての収入を表しますが、満期後はゼロになります。

- 例えば、1ETH stETHを入金すると、 PT-stETH (満期時に1ETHが償還可能、元本はロックされる)とYT-stETH (満期前のステーキング収入がすべて得られる)に分割されます。

Pendleは単純なトークン分割にとどまらず、特別に設計されたAMM(自動マーケットメーカー)を通じて、PTとYT(債券市場における二次流動性プールに相当)の流動性の高い市場を提供します。ユーザーはいつでもPTまたはYTを売買でき、リターンリスクのエクスポージャーを柔軟に調整できます。PTの価格は通常1未満で、「割引元本価値」を反映していますが、YTの価格は将来のリターンに対する市場の期待に依存します。さらに重要なのは、PendleのAMMは満期日のある資産に最適化されており、さまざまな満期のPT/YTが市場内でイールドカーブを形成できることです。これは、従来の金融における債券市場に非常に似ています。

Pendleのステーブルコイン資産の中で、 PT(プリンシパルトークン、固定利付ポジション)はオンチェーン債券に相当する点に注目すべきです。購入時に割引価格で固定金利が固定され、満期時に1:1でステーブルコインと交換できます。これは低リスクで安定したリターンを提供するため、リターンの確実性を求める保守的な投資家に適しています。ステーブルコインプール(流動性マイニングポジション)は、基本的にAMMマーケットメイキングです。LP収入は手数料とインセンティブから得られるため、APY(年利)の変動が大きく、変動損失のリスクがあります。これらのポジションは、変動を許容し、より高いリターンを追求できるアクティブな投資家に適しています。取引量が活発でインセンティブが豊富な市場では、プールのリターンはPT固定利付よりも大幅に高くなる可能性があります。しかし、取引量が少なくインセンティブが不十分な時期には、プールのリターンはPTよりも低くなることが多く、変動損失による損失につながる可能性もあります。

| プロジェクト | ステーブルコインPT | ステーブルコインプール |

| 資産フォーム | 債券トークン(満期時にステーブルコインに償還可能) | AMM流動性プール(PT+YT取引市場) |

| 収入源 | 固定金利(元本固定割引) | 取引手数料 + マイニングインセンティブ |

| リスクレベル | 低い(リスクフリーの固定収入に近い) | 高い(ILリスク+流動性リスク) |

| 人々に適しています | 元本を守り、固定収入を確保したい | 手数料やインセンティブを獲得したい、そしてボラティリティに耐えられるLP |

PendleのPT/YT取引戦略は、主に4つの主要な戦略、すなわち固定利回り、利回り投機、期間間裁定、レバレッジ収益を網羅し、様々なリスク許容度を持つ投資ニーズに対応しています。ユーザーは、PTを購入して満期まで保有することで固定収益を確保し、実質的に保証された金利を確保できます。あるいは、YTを購入し、利回り上昇やボラティリティ上昇に賭けることで、収益を投機することもできます。投資家は、PT/YTの満期間の価格差を利用して期間間裁定を行ったり、PTとYTを複数の貸付契約の担保として利用して収益エクスポージャーを最大化したりすることも可能です。

ボロス資金調達金利取引メカニズム

Pendle V2が提供する利益分配に加え、Borosモジュールは資金調達レートをさらに資産化し、永久スワップを保有する受動的なコストから、独立して価格設定され取引可能な金融商品へと変換します。Borosを通じて、投資家は方向性投機、リスクヘッジ、裁定取引の機会の活用などが可能になります。このメカニズムは、本質的に従来の金利デリバティブ(IRS、ベーシス取引)をDeFiに導入し、機関投資家レベルの資金運用と堅牢なリターン戦略のための新たなツールを提供します。

PT/YT取引、AMMプール、そしてBoros資金調達レート取引メカニズムに加えて、Pendle V2はいくつかの拡張機能も提供します。この記事の焦点ではありませんが、これらはプロトコルエコシステムにとって重要な補足要素となります。

- vePENDLE :投票エスクローメカニズムに基づくガバナンスとインセンティブモデル。ユーザーはPENDLEをロックすることでvePENDLEを取得し、ガバナンス投票に参加することで利益分配のウェイトを高めます。これはプロトコルの長期的なインセンティブとガバナンスの中核を成すものです。

- PendleSwap :PT/YTとネイティブ資産を効率的に切り替えられるワンストップ資産交換ポータル。資金利用の利便性とプロトコル構成の柔軟性を向上させます。独立したイノベーションではなく、本質的にはDEXアグリゲーターです。

- ポイントマーケット:ユーザーは様々なプロジェクトポイント(ポイント)を二次市場で事前に取引することができ、エアドロップ獲得やポイント裁定取引のための流動性を提供します。コアバリューよりも、投機や話題のシナリオを重視しています。

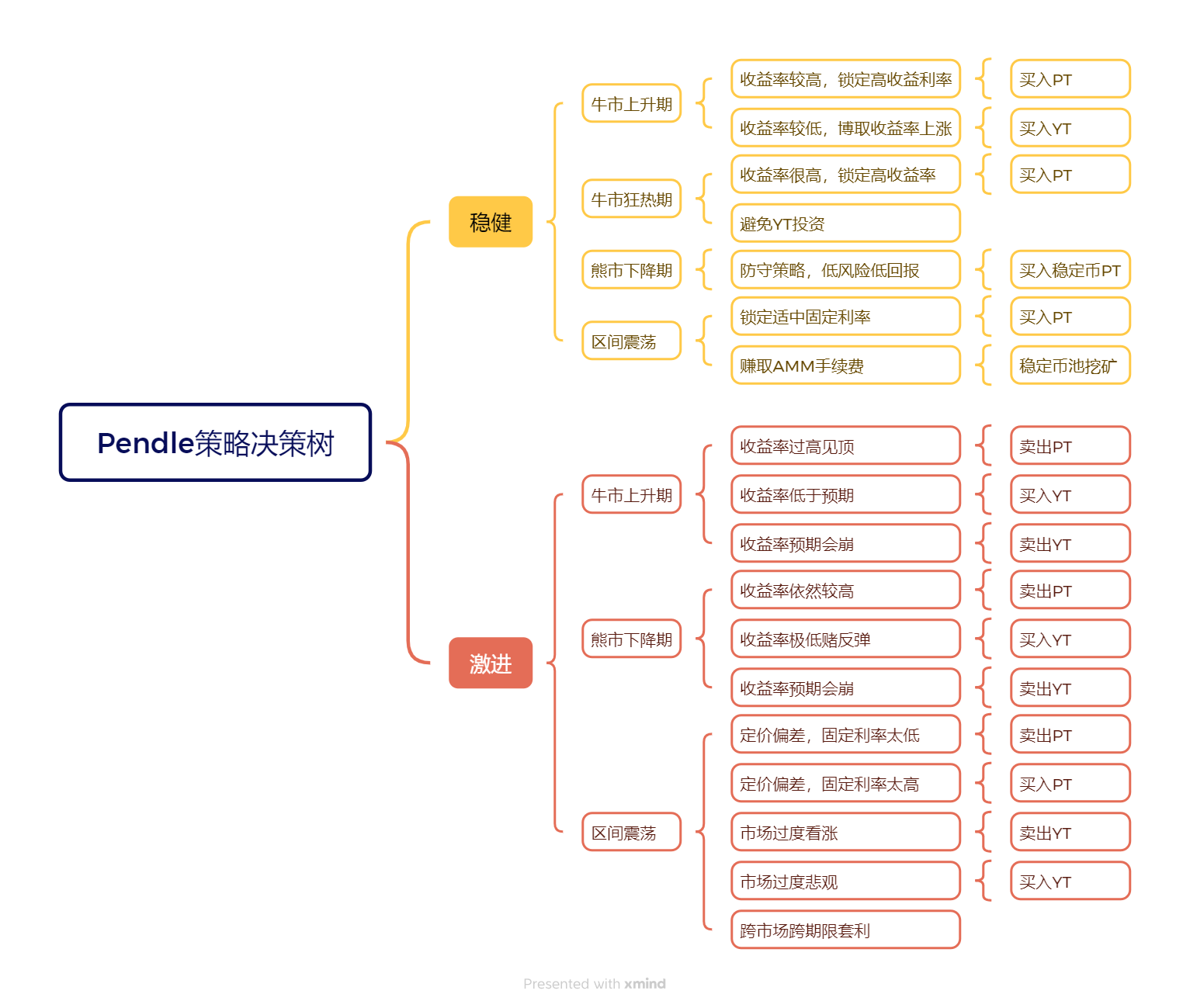

II. ペンドル戦略パノラマ:市場サイクル、リスク階層化、デリバティブの拡大

従来の金融市場において、個人投資家の投資チャネルは主に株式取引と債券系資産運用商品に集中しており、ハードルの高い債券デリバティブ市場に直接参加することは困難です。暗号資産市場においても、個人投資家は同様にトークン取引やDeFiレンディングに対してより積極的になっています。Pendleの登場により、個人投資家にとって債券デリバティブ取引への参入障壁は大幅に低下しましたが、Pendleの戦略には依然として高度な専門知識が必要であり、投資家は様々な市場環境における利回りを生み出す資産の金利変動について詳細な分析を行う必要があります。このことから、強気相場の初期段階、強気相場の高揚感、弱気相場の下落、レンジ取引の期間など、様々な市場局面において、投資家は自身のリスク許容度に合わせてPendle取引戦略を調整すべきだと考えています。

- 強気相場の上昇局面:市場のリスク選好度は徐々に回復し、貸出需要と金利は低水準にとどまり、ペンドルのYTは比較的割安です。この時期にYTを購入することは、将来の利回り上昇に賭けるようなものです。市場が上昇を加速すると、貸出金利とLST利回りが上昇し、YTの価値が上昇します。これは典型的なハイリスク・ハイリターン戦略であり、早期投資を行い、強気相場の潜在的利益を獲得したい投資家に適しています。

- 強気相場の高揚感は、市場心理の高まりが貸出需要の急増を促します。DeFiレンディングプロトコルの金利は、多くの場合1桁台から15~30%以上に上昇し、Pendle上のYTの価値を押し上げ、PTを大幅に割引します。この期間中、投資家はステーブルコインを使ってPTを購入することで、実質的に割引価格で高金利を固定し、満期時に原資産と1:1で償還されます。これは、強気相場の終盤における「債券アービトラージ」を通じて、ボラティリティリスクを効果的にヘッジするものです。この戦略は、堅牢性と合理性を備え、市場の調整局面や弱気相場における債券と元本の安全性を確保するという利点があります。しかし、そのトレードオフとして、ボラティリティの高い資産を保有することでより大きな利益を得る可能性を放棄することになります。

- 弱気相場の下落局面では、市場心理が落ち込み、貸出需要が急減し、金利が急落します。YTリターンはゼロに近づき、PTはリスクフリー資産に近いパフォーマンスを示します。この時期にPTを購入し、満期まで保有することは、低金利環境下でも確実なリターンを確保し、実質的にディフェンシブなポジションを構築することを意味します。保守的な投資家にとって、これはリターンの変動を抑制し、元本を守るための重要な戦略です。

- レンジ相場のボラティリティが低迷する局面では、市場金利のトレンドが薄れ、市場の期待が大きく乖離するため、PendleのPTとYTの短期的なミスマッチや価格差が頻繁に発生します。投資家は、異なる満期のPT/YTの期間間裁定取引を行うことで、あるいは市場センチメントの変動によるインカムゲインの価格差を利用することで、安定した価格差を生み出すことができます。これらの戦略には高度な分析スキルと執行スキルが求められ、トレンドが形成されていない市場において安定したリターンを生み出すことが期待されます。

グローバル視点:ペンドル戦略の市場サイクル全体比較チャート

| 市場ステージ | 市場特性 | PT戦略 | YouTube戦略 | ステーブルコインプール | 裁定取引戦略 |

| ディープベア(低水準で横ばい) | 金利は極めて低く、資産価格は過小評価されており、感情は冷え込んでいます。 | あまり意味がない(PTにはほとんど割引がない) | ✅ベストタイム:YTは非常に安く、将来の金利回復に賭け、収益源(特にstETH)を活用しています。 | ⚪ 低いリターン、ほとんどアイドル状態のポジション | ⚪ 金利スプレッドが限られており、機会が少ない |

| スローベア(緩やかな衰退) | 価格は徐々に下落し、金利は低く、市場は方向性を見失っています。 | ⚪ 固定収入は高くなく、魅力も平均的 | ❌ YTには肉がないので、お金を全部失う可能性があります | ✅防衛第一選択:元本を守り、安心できる安定した通貨プール | ⚪ 小規模なクロスプラットフォームアービトラージは可能だが、スペースが限られている |

| 強気相場の初期段階(上向きの反発) | 借入需要が高まり、金利が上昇し始める | ⚪ PTは割引を開始しますが、大きな割引ではありません | ✅強力な爆発力:YTの低評価→金利の反発→インカムレバレッジ | ⚪ ステーブルコインプールはボラティリティの高い資産プールほど魅力的ではない | ⚪ PT固定利付債と変動利付債の金利差に投資できます |

| 中期強気相場(上昇加速) | 金利が大幅に上昇し、感情は改善しました。 | ✅固定収入を確保:PTは大幅な割引があり、年率10~20%の固定収入を確保できます。 | ✅利益を2倍に:YTの価格が上昇し、金利上昇に賭けるためにポジションを増やし続ける | ⚪ 固定収入の機会はPT/YTより劣る | ✅裁定取引の機会:ペンドル固定利付債とAave変動利付債のスプレッドは大きい |

| 強気相場の興奮期(最高点) | 借入金利が急騰し、市場は大混乱 | ✅最善の戦略:PTは大幅に割引されており、20~30%の固定収入を確保できる | ❌ 高リスク:YTプレミアムは高すぎるため、簡単にお金を失う可能性があります | ⚪ ステーブルコインプールの金利は高いが、PTほど魅力的ではない | ✅機関投資家向け:期間裁定取引、クロスマーケット裁定取引、低リスク利益確定 |

| 強気相場の調整期間 | 市場の反転、金利が急低下 | ⚪ PT割引が縮小し、魅力が弱まる | ❌ YTの価値は大幅に縮小しており、ゼロに戻る可能性が高い | ✅ 資金は防衛にシフトし、ステーブルコインプールが主流に戻る | ✅ ボラティリティリスクを軽減するためにヘッジアービトラージを行う |

リスク層別化:保守的戦略と積極的戦略のペンドル決定木

もちろん、上記の戦略は概ね安定したリターンの獲得に重点を置いています。その基本原則は、様々な市場サイクルにおいて、PT、YT、あるいはステーブルコインプールマイニングへの参加を通じてリスクとリターンのバランスを取ることです。リスク許容度が高く積極的な投資家は、金利動向や市場のミスマッチに賭けるために、PTまたはYTを売却するというより積極的な戦略を選択することもできます。これらの戦略は、より高度な専門的判断と実行力を必要とし、より大きなリスクを伴います。したがって、この記事ではこれらの戦略の詳細には触れず、あくまで参考としてご利用ください。詳細については、以下の意思決定ツリーをご覧ください。

ペンドルコインベースの戦略:stETH、uniBTC、ステーブルコインプールの比較

もちろん、上記のPendle戦略の分析はUスタンダードの観点に基づいています。この戦略は、高金利を固定するか、金利変動を捉えることで超過収益を達成することに重点を置いています。さらに、PendleはBTCとETH向けのコインスタンダード戦略も提供しています。

ETHは、そのエコシステムにおける地位と長期的な価値の確実性から、コインベースの戦略にとって最適な投資対象であると広く考えられています。イーサリアムネットワークのネイティブ資産であるETHは、ほとんどのDeFiプロトコルの決済基盤として機能するだけでなく、ステーキング利回りを通じて安定したキャッシュフロー源も提供します。一方、BTCにはネイティブ金利がなく、Pendleの収益は主にプロトコルのインセンティブに依存しているため、コインベースの戦略は比較的脆弱です。一方、ステーブルコインプールは「待機中に価値を維持する」という役割を果たすため、防御的な投資としてより適しています。

異なる市場サイクルでは、3 つの資産プールの戦略は大きく異なります。

- 強気相場:stETHプールは最も積極的であり、YTはETH保有を活用するための最善の戦略です。uniBTCは補足として使用できますが、より投機的です。ステーブルコインプールの魅力は相対的に低下しています。

- 弱気市場: stETH の低価格は ETH 保有量を増やす重要な機会を提供します。ステーブルコイン プールが主な防御機能を担います。uniBTC は小規模な短期裁定取引にのみ適しています。

- 不安定な市場において、stETH の PT-YT ミスマッチと AMM 手数料は裁定取引の機会を提供し、uniBTC は短期投機に適しており、ステーブルコイン プールは安定した補足を提供します。

| 資産 | 収入源 | リスク | 通貨基準の影響 | 強気相場 | 弱気相場 | 不安定な市場 |

| stETHプール | ETHステーキングネイティブ利回り(年利3~5%) | ETH価格の変動 | ✅ ETHの保有量を増やす(YTはリターンを増幅させる可能性があります) | YTを購入:高金利に賭け、レバレッジをかけたステーキングリターンを獲得。割引PTを購入:高金利を固定 | 安くYTを購入:レバレッジETHステーキング収入を得て、ETHの標準的な成長を達成しましょう | クロスピリオドアービトラージ/PT-YTミスマッチ:AMM手数料と価格変動から利益を得るのに適しています |

| uniBTCプール | 貸出金利/プロトコルインセンティブ(非ネイティブ特典) | BTC には固有の金利がなく、その収益はインセンティブの持続可能性に依存します。 | ⚠️ 通貨基準の論理は弱い | 融資需要が強いときに短期的にYTを購入してインセンティブの恩恵を得る | リターンが不安定で、小口投機に適している | YTの価格は変動するため、短期的な投機や市場間の裁定取引が可能になる。 |

| ステーブルコインプール | ステーブルコイン貸出金利(年利2~5%) | 低金利によりPT/YTの魅力は制限される | ❌ 通貨に依存しない成長 | 固定収入は他の資産ほど変動が激しくなく、非常に保守的な投資家に適しています。 | コアディフェンス:安定した金利を固定し、市場の回復を待つ | 小規模金利裁定取引は低ボラティリティの補足収入をもたらす |

ボロス戦略パノラマ:金利スワップ、ヘッジ、市場間裁定取引

Borosは、資金調達金利の変動性を活用し、本質的には伝統的な金融から金利スワップ(IRS)とベーシス取引(キャリートレード)をDeFiに導入します。これにより、資金調達金利は制御不能なコスト項目から、設定可能な投資ツールへと変貌を遂げます。BorosのコアトークンであるYield Units(YU)は、投機、ヘッジ、裁定取引という3つの主要な戦略的パスをサポートします。

- 投機の観点から見ると、投資家は、従来の金利デリバティブ取引と同様に、ロング YU (固定金利の暗黙の APR を支払い、変動金利の原資産 APR を受け取る)を通じて資金調達金利の上昇に賭けたり、ショート YU (固定金利の暗黙の APR を受け取り、変動金利の原資産 APR を支払う)を通じて資金調達金利の低下に賭けたりすることができます。

- ヘッジに関しては、ボロスは大規模な永久契約ポジションを保有する機関に対し、変動資金調達金利を固定金利に変換するツールを提供しています。

- 資金調達レートのヘッジ: ロング永久債 + ロング YU により、変動資金調達レートの支出を固定コストに固定します。

- 資金調達金利収入ヘッジ: ショート永久債 + ショート YU → 変動資金調達金利収入を固定収入に固定します。

- 裁定取引の点では、投資家はデルタ中立強化利回りまたは裁定取引/スプレッド取引を使用して、クロスマーケット(先物プレミアムと暗黙の APR)またはクロスタームの価格差を利用して、比較的安定した金利スプレッド収益を得ることができます。

全体的に、Boros はリスク管理と安定した利益を求めるプロのファンドに適していますが、個人ユーザーにとっての使いやすさは限られています。

| 戦略タイプ | 操作方法 | 人々に適しています | 伝統的な道具との類似性 |

| 資金調達ヘッジ | 資金調達レートのヘッジ:CEX/DEX で Perp をロングし、Boros で YU をロングします。 資金調達金利インカムヘッジ:CEX/DEXのPerpショートとBorosのYUショート | 大規模なロングポジションとショートポジション、ベーシストレーダー | 金利スワップ(支払者/受取者スワップ) |

| デルタニュートラル債券 | スポットステーキング(例:stETHで4%の基本収入を得る)+価格リスクをヘッジするためにPerpをショート+Boros Short YUで固定資金収入を固定 | 保守的な機関とヘッジファンド | キャッシュ&キャリー+スワップ |

| クロスマーケット/期間裁定取引 | クロスマーケット裁定取引:先物プレミアムとボロス暗示 APR を比較し、過大評価されている側をショートし、過小評価されている側を買います。 期間裁定取引:異なる満期のYUに価格差がある場合、割高な満期をショートし、割安な満期を買います。 | プロの裁定ファンド | 国債利回り曲線裁定 |

3. ペンドル戦略の複雑さとAgentFiの独自の価値

上記の分析に基づくと、Pendleの取引戦略は本質的に複雑な債券デリバティブ取引と言える。固定利回りを確保するためにPTを購入するという最も単純なケースでさえ、ロールオーバー、金利変動、機会費用、流動性の深さといった複数の要因を考慮する必要がある。これは言うまでもなく、YT投機、期間間裁定、レバレッジポートフォリオ、外部貸出市場との動的な比較といった要素も考慮する必要がある。レンディングやステーキングといった「一度の預託金と継続的な利息」を提供する変動利回り商品とは異なり、PendleのPT(元本トークン)には特定の満期日(通常は数週間から数ヶ月)が設定されている。満期を迎えると、元本は原資産に対して1:1の比率で償還されるため、リターンの獲得を継続するには新たなポジションが必要となる。この「定期的な」満期制約は、債券市場にとって不可欠な前提条件であり、Pendleと永久貸出プロトコルの根本的な違いである。

現在、Pendleには公式の自動更新メカニズムが組み込まれていませんが、一部のDeFi戦略金庫では、ユーザーエクスペリエンスとプロトコルのシンプルさのバランスをとるために「自動ロールオーバー」ソリューションを提供しています。現在、自動ロールオーバーにはパッシブ、スマート、ハイブリッドの3つのモードがあります。

- パッシブ自動ロールオーバー:仕組みはシンプルです。満期時にPTの元本が自動的に新しいPTにロールオーバーされるため、スムーズなユーザーエクスペリエンスが実現します。しかし、このアプローチは柔軟性に欠けます。AaveとMorphoの変動金利が上昇した場合、強制ロールオーバーによって機会費用が発生します。

- スマート自動ロールオーバー: Vault は、Pendle の固定金利と貸付市場の変動金利を動的に比較し、「ブラインド更新」を回避して柔軟性を維持しながら収益を増やし、収益を最大化するニーズをより適切に満たします。

- ペンドルの固定金利 > ローンの変動金利の場合 → より確実な固定収入を確保するために PT に再投資します。

- ローンの変動金利が Pendle の固定金利よりも高い場合は、Aave/Morpho などの貸付プロトコルに移行して、より高い変動金利を取得します。

- 混合配分:資金の一部はPT固定金利に固定され、資金の一部は貸出市場に流入することで、安定性と柔軟性を兼ね備えた組み合わせを形成し、極端な状況でも単一の金利環境に「取り残される」ことを回避します。

そのため、 AgentFiはPendleの取引戦略において、複雑な金利投機を自動化するという独自の価値を提供します。Pendleの固定金利と変動金利はリアルタイムで変動するため、人間が継続的に監視し、切り替えることは困難です。標準的な自動ロールオーバーは単にロールオーバーするだけですが、AgentFiは金利を動的に比較し、ポジションを自動調整し、ユーザーのリスク選好に基づいてポジション配分を最適化します。より複雑なBoros戦略では、AgentFiは資金調達金利ヘッジ、クロスマーケット・アービトラージ、ターム・アービトラージも処理できるため、プロフェッショナルな利回り管理の可能性をさらに広げます。

4. パルス:ペンドルのPT戦略に基づいた最初のAgentFi製品

前回のAgentFi調査レポート「ステーブルコイン利回りの新たなパラダイム:AgentFiからXenoFiへ」では、Gizaのインフラストラクチャ上に構築されたステーブルコイン利回り最適化エージェントであるARMA( https://app.arma.xyz/ )を紹介しました。Base ChainにデプロイされたARMAは、AAVE、Morpho、Compound、Moonwellなどのレンディングプロトコル間を自動的に切り替えることで、クロスプロトコルのリターンを最大化し、AgentFiにおけるトップクラスのエージェントとしての地位を維持しています。

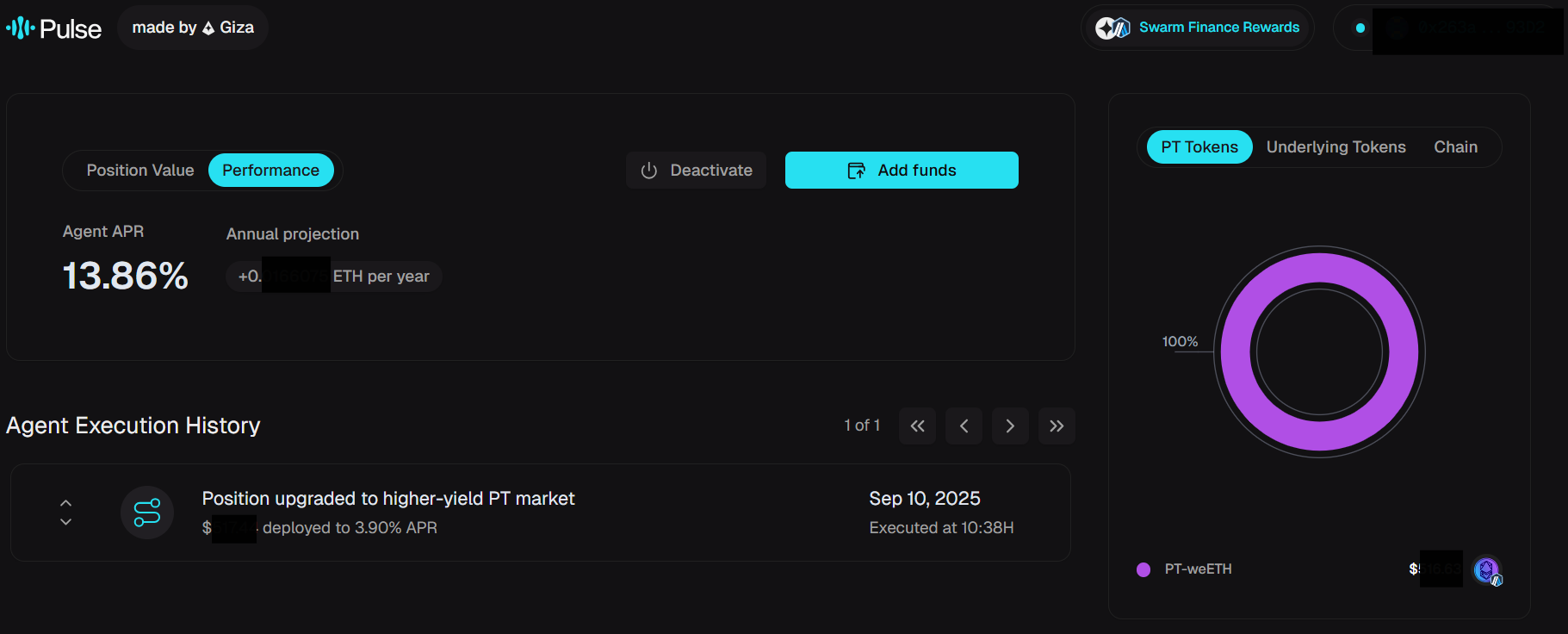

2025年9月、GizaチームはPendle PT債券市場をベースとした業界初のAgentFi自動最適化システム「Pulse Optimizer 」( https://app.usepulse.xyz/ )を正式にリリースしました。ステーブルコインレンディングに特化したARMAとは異なり、PulseはPendle債券市場に特化したプラットフォームです。決定論的アルゴリズム(非LLM)を用いて、マルチチェーンPT市場をリアルタイムで監視します。クロスチェーンコスト、満期管理、流動性制約を考慮し、線形計画法を用いてポジションを動的に配分します。また、ロールオーバー、クロスチェーンスケジューリング、複利運用も自動化します。リスク管理を行いながらポートフォリオのAPYを最大化することを目指し、「検索/APY/スワップ/クロスチェーン/タイミング」という複雑なプロセスをワンクリックの債券エクスペリエンスに抽象化します。

パルスコアアーキテクチャコンポーネント

- データ収集: アクティブな市場、APY、有効期限、流動性、クロスチェーン ブリッジ料金、モデルのスリッページと価格の影響など、Pendle マルチチェーン市場データをリアルタイムでキャプチャし、最適化エンジンに正確な入力を提供します。

- ウォレット マネージャー: 資産とロジックのハブとして機能し、ポートフォリオのスナップショットを生成し、クロスチェーン資産の標準化を管理し、リスク管理 (最小 APY 改善しきい値や履歴値の比較など) を実行します。

- 最適化エンジン:線形計画モデリングに基づいて、資金配分、クロスチェーンソース、ブリッジ手数料曲線、スリッページ、市場の成熟度を総合的に考慮し、リスク制約下で最適な構成計画を出力します。

- 実行計画: 非効率的なポジションの清算、ブリッジ パスとスワップ パスの計画、新しいポジションの再構築、および完全なクローズド ループを形成するために必要な場合の完全な終了メカニズムのトリガーなど、最適化の結果を取引シーケンスに変換します。

| コンポーネント | 主なメカニズム | 出力 |

| データ収集 | Pendle APIをマルチチェーン価格ソースと統合し、市場とスリッページを監視 | リアルタイム市場データストリーミング |

| ウォレット管理 | ポートフォリオのスナップショット、資産の標準化、クロスチェーン変換、リスク管理 | ポートフォリオの状態と再配分の制御 |

| エンジンの最適化 | 資金配分モデリング、クロスチェーンコスト曲線、および収益逓減制約 | 最適な構成ソリューション |

| 実行計画 | 古いポジションを清算する → ブリッジ/スワップを計画する → ポジションをオープン/終了する | 実行可能なクロスチェーントランザクションスクリプト |

5. パルスコア機能と製品の進化

Pulseは現在、 ETHベースの利回りの最適化、ETHとその流動性ステーキングデリバティブ(wstETH、weETH、rsETH、uniETHなど)の管理の自動化、そして複数のPendle PT市場への動的な配分に注力しています。ETHを原資産として、システムは複数のチェーン間でトークンを自動的に変換し、最適な配分を実現します。現在Arbitrumメインネットで稼働しているPulseは、Ethereumメインネット、Base、Mantle、Sonicなどへの拡張を計画しており、Stargateブリッジを介してマルチチェーンの相互運用性を実現します。

プロセス全体を通してユーザーエクスペリエンスを向上

エージェントのアクティベーションと資金管理:ユーザーは公式サイト( www.usepulse.xyz )でワンクリックでPulse Agentをアクティベートできます。アクティベートには、ウォレットへの接続、ネットワーク認証、ホワイトリストの検証、そして最低0.13 ETH(約500ドル)の入金が必要です。アクティベート後、資金は自動的に最適なPT市場に配分され、継続的な最適化サイクルに入ります。ユーザーはいつでも資金を追加することができ、システムは自動的に資金のバランス調整と再配分を行います。2回目以降の入金には最低入金額の制限はなく、より多額の入金額を設定することでポートフォリオの多様化と最適化を強化できます。

データダッシュボードとパフォーマンス監視

Pulse は、投資パフォーマンスをリアルタイムで追跡および評価するための視覚的なデータ ダッシュボードを提供します。

- 主な指標:総資産残高、累積投資額、元本および収益の成長率、さまざまな PT トークンのポジション分布、クロスチェーン ポジション。

- リターンとリスク分析: 日次/週次/月次/年次ベースでの傾向追跡をサポートし、リアルタイムの APR モニタリング、年次予測、市場比較と組み合わせて、自動最適化による超過リターンの測定に役立ちます。

- 多次元分析:PTトークン(PT-rETH、PT-weETHなど)、基礎トークン(LST/LRTプロトコル)、クロスチェーン分布別に表示します。

- 実行の透明性: 検証可能性を確保するために、リバランス時間、操作タイプ、ファンドサイズ、リターンの影響、オンチェーンハッシュなどの完全な操作ログが保持されます。

- 最適化結果: リバランス頻度、APR の改善、分散、市場応答性に関する情報を提供し、静的保有または市場ベンチマークと比較してリスク調整後の収益を評価します。

終了と資産の引き出し:ユーザーはいつでもエージェントを終了できます。PulseはPTトークンを自動的に清算し、ETHに再変換します。その際、利益に対して10%の成功報酬が課金されます。元本は全額返還されます。システムは終了前に収益と手数料の詳細な内訳を透明に表示し、引き出しは通常数分以内に完了します。ユーザーはいつでもエージェントを再開でき、過去の収益記録は完全に保存されます。

6. スウォームファイナンス:アクティブ流動性インセンティブレイヤー

2025年9月、Gizaはアクティブキャピタル向けに特別に設計されたインセンティブ分配レイヤーであるSwarm Financeを正式にリリースしました。その中核的な使命は、標準化されたAPRフィード(sAPR)を通じてプロトコルインセンティブをエージェントネットワークに直接接続し、キャピタルを真に「スマート」にすることです。

- ユーザーにとって:手動での監視や再投資を必要とせず、複数のチェーンとプロトコルに資金をリアルタイムかつ自動的に最適に配分し、最高の収益機会を獲得できます。

- プロトコルの場合:Swarm Finance は、Pendle などのプロジェクトにおける満期償還による TVL 損失の問題点を解決し、より安定した粘着性のある流動性をもたらすとともに、流動性管理のガバナンス コストを大幅に削減します。

- エコシステムにとって:資本はクロスチェーンおよびクロスプロトコルの移行をより短時間で完了できるため、市場効率、価格発見機能、資本利用率が向上します。

- Giza 自体の場合: Swarm Finance を経由するすべてのインセンティブ トラフィックは部分的に$GIZAに戻り、手数料の獲得 → 買い戻しのメカニズムを通じてトークノミクスのフライホイールが開始されます。

Gizaの公式データによると、ArbitrumがETH PT市場を立ち上げた時点で、 Pulseは約13%のAPRを達成しました。さらに重要なのは、Pulseの自動ロールオーバーメカニズムがPendleの満期償還によるTVL損失に対処し、Pendleのより堅固な資本蓄積と成長曲線を確立したことです。Swarm Financeインセンティブネットワークの最初の実装として、Pulseはインテリジェントエージェントの可能性を示すだけでなく、DeFiにおけるアクティブ流動性の新たなパラダイムの幕開けを正式に示しています。

VII. 要約と展望

ギザチームが立ち上げたPulseは、ペンドルPT戦略に基づく業界初のAgentFi製品であり、間違いなく画期的な製品です。複雑なPT債券取引プロセスをワンクリックのインテリジェントエージェントエクスペリエンスに抽象化し、クロスチェーン設定、満期管理、自動複利を完全に自動化します。これにより、ユーザーエクスペリエンスが大幅に向上し、ペンドル市場における資本利用率と流動性が向上します。

Pulseは現在、主にETH PT戦略に重点を置いています。今後、製品の継続的な改良とAgentFiチームの追加により、以下の成果が期待されます。

- ステーブルコイン PT 戦略製品- より安定したリスク許容度を持つ投資家にマッチングソリューションを提供します。

- インテリジェントな自動ロールオーバー- ペンドルの固定金利と貸付市場の変動金利を動的に比較し、柔軟性を維持しながら収益を増加させます。

- 市場サイクルに基づいた包括的な戦略カバレッジ- 強気相場と弱気相場のさまざまなフェーズで Pendle の取引戦略をモジュール化し、YT、ステーブルコイン プール、さらには空売りや裁定取引などのより高度な戦略をカバーします。

- Boros の戦略的製品 AgentFiは、Ethena よりもスマートなデルタ中立債券およびクロスマーケット/満期アービトラージを実現し、DeFi 債券市場のさらなる専門化とインテリジェンスを促進します。

もちろん、Pulseは他のDeFi製品と同様のリスクに直面しています。これには、プロトコルおよびコントラクトのセキュリティ(Pendleやクロスチェーンブリッジの潜在的な脆弱性)、戦略実行リスク(ロールオーバーまたはクロスチェーンリバランスの失敗)、市場リスク(金利変動、流動性不足、インセンティブの低下)が含まれます。さらに、Pulseの収益はETHとそのLST/LRT市場に依存しています。ETHの価格が大幅に下落した場合、ETHのベース残高が増加したとしても、米ドル建てで損失が発生する可能性があります。

全体として、Pulseの誕生はAgentFiの製品の境界を拡大するだけでなく、さまざまな市場サイクルでのPendle戦略の自動化と大規模な適用のための新しい想像空間を切り開き、DeFi債券のインテリジェントな開発における重要な一歩を表しています。

免責事項:この記事はAIツールChatGPT-5の支援を受けて作成されました。著者は情報の正確性を確保するためにあらゆる努力を払っていますが、一部の抜け漏れは避けられず、不正確な点がありましたらお詫び申し上げます。暗号資産市場では、プロジェクトのファンダメンタルズと流通市場の価格パフォーマンスの乖離が一般的であることにご留意ください。この記事は情報集約および学術研究交流のみを目的としており、投資アドバイスやトークンの売買推奨を構成するものではありません。