この記事は投資アドバイスを目的としたものではありません。読者の皆様には、現地の法律および規制を厳守していただくようお願いいたします。

CoinSharesは、年次デジタル資産展望レポートを発表しました。「結論:新たなトレンドと新たなフロンティア」セクションから、主なポイントをいくつかご紹介します。

1. 暗号資産VCへの資金調達の力強い回復:2025年の暗号資産VCへの資金調達額はすでに昨年の数字を上回っており、暗号資産投資がマクロ流動性の「高ベータ」指標であることを裏付けています。マクロ経済環境の緩和が予想されるため、資本流入は継続し、2026年の成長を支えるでしょう。

2. VC投資は「大規模取引」と実用性に焦点を当てる: 投資スタイルは多様化から「大規模取引の集中」へと移行しており、資本は少数のトッププロジェクトに傾き、空虚なコンセプトの誇大宣伝やミームコインではなく、プロジェクトの実際の実用性とキャッシュフローに重点が置かれるようになっています。

3.2026 4つの主要投資分野: 来年を見据えて、VCはRWA(ステーブルコインを中核とする)、AIと暗号通貨を組み合わせた消費者向けアプリケーション、個人投資家向けのオンチェーン投資プラットフォーム、ビットコインの使いやすさを向上させるインフラストラクチャに重点を置くでしょう。

4. 予測市場は情報ツールへと進化:Polymarketに代表される予測市場は、ニッチな市場から脱却し、主流の情報インフラへと変貌を遂げました。選挙後も取引は活発に行われ、市場オッズは非常に高い精度であることが証明されています。

5. 予測市場の制度化:予測市場の制度化は加速しており、ニューヨーク証券取引所(NYSE)の親会社であるICEによる戦略的投資が重要なシグナルとなっています。これは、伝統的な金融機関がその価値を認識していることを示しており、予測市場は今後もその影響力を拡大し、競争と統合を通じて新たな取引記録を生み出していくことが期待されます。

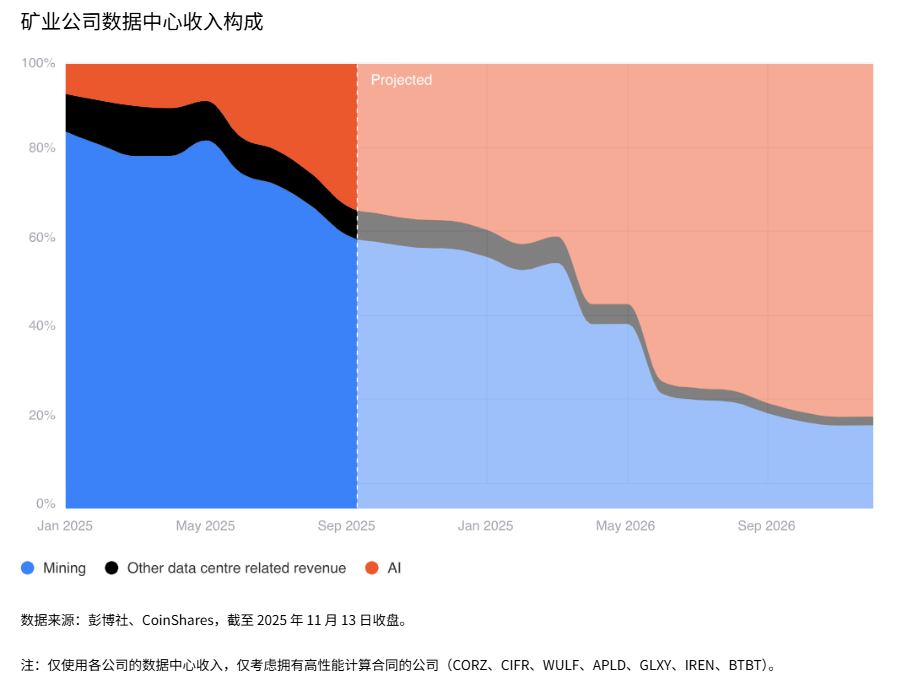

6. マイニング企業はHPC(ハイパフォーマンスコンピューティング)への移行を加速させている:ビットコインマイニング企業はビジネスモデルの抜本的な転換を遂げており、より収益性の高いHPC/AIデータセンターへと移行している。HPCの利益率がマイニングの約3倍であることから、2026年末までにマイニング収益はこれらの企業の総収益の20%未満になると予測されている。

7. コンピューティング能力の成長における短期的な遅れ: HPCへの戦略的シフトにもかかわらず、2024年からの大規模な注文が2025年に集中的に納品されるため、ネットワーク全体のコンピューティング能力は依然として力強い成長期にあります。これは短期的な現象であり、BitdeerやIRENなどの企業が成長の主な原動力となっています。

8. 将来のマイニングモデルの分化:従来の産業グレードのマイニングは置き換えられ、将来のマイニングは4つのモデルに分化します。ASICメーカーによるセルフマイニング、モジュール型(一時的)マイニング、断続的(グリッドバランス型)マイニング、そして主権国家によるマイニングです。長期的には、コンピューティングパワーは主権国家とASICメーカーによって支配されるでしょう。

暗号通貨VCの資金調達:資金はどこへ行くのか?

Jérémy Le Bescont – チーフ コンテンツ マネージャー

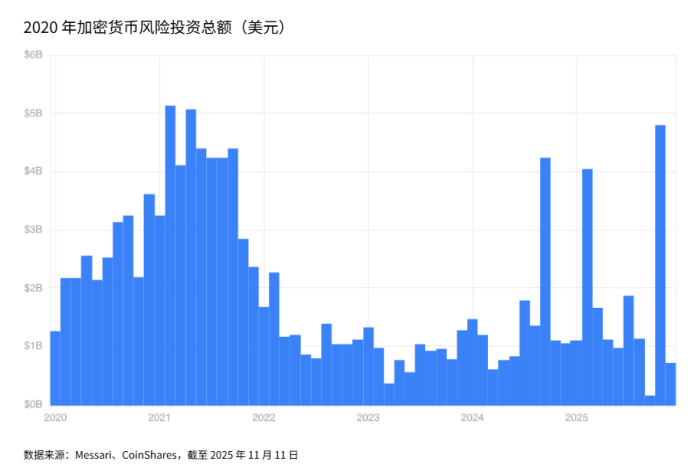

全体的に、2025 年は暗号資産が VC 投資ロジックに戻ってくる年であり、ほぼ 2 年間続いた停滞、あるいは不況の時代が終わりを告げる年です。

2023年、暗号資産分野における総資金調達額は115億3000万ドルに達し、前年の349億ドルから大幅に減少しました。デジタル資産業界は2024年に回復の兆しを見せましたが、それでも資金調達額は165億4000万ドルにとどまりました。2025年11月11日時点で、同年の総資金調達額はすでに188億ドルに達し、2024年の総資金調達額を上回っていました。

「今年は過去3年間で最も多くの取引があった年だ」とレジャー・キャセイのベンチャーキャピタル投資家、マルグリット・デ・タヴェルノスト氏は語った。

この成長は、全体的な取引環境の回復を裏付けるものでもあり、2025年第3四半期の時点で、世界の取引量は2,502億米ドルに達し、2022~2024年の水準を上回りました。

超大規模取引への集中

今年最も注目すべき点は、大型案件への資金の集中です。予測市場のPolymarketはICEと20億ドルの戦略的投資契約を締結し、続いてStripeはLayer-1プロジェクトTempoに5億ドル、予測市場のKalshiに3億ドルを投資しました。

これらの画期的な資金調達ラウンドは、単一のプロジェクトへの資本の集中度が高いことを示しています。同様の傾向は他の分野、特にAI分野でも現れています。

「これまでは、少額で市場に参入し、その後のラウンドで徐々に保有額を増やしていくのが一般的でした」とマルグリット・デ・タヴェルノスト氏は続けた。1億ユーロ規模のこのファンドは、Flowdesk、Ether.fi、Crypto、Midasといったプロジェクトに既に投資している。「現在は、より早い段階でより大きな金額を投資しています。」

主な資本提供者はおなじみの名前であり、Coinbase Ventures、Pantera、Paradigm は、ステーブルコイン、予測市場、ネットワーク レイヤー、DeFi アプリケーションに関連する戦略的ラウンドで特に活発に活動しています。

対照的に、ミームコイン(目立つPump.funを除く)とNFTは今年事実上姿を消しており、これらのテーマに対する市場の疲労と業界全体の成熟を示しています。

もう一つ注目すべきトレンドはプライバシー分野です。Canton Networkは1億3,500万ドルのシリーズE資金調達ラウンドを完了し、続いてMesh(9,200万ドル)とZama(5,700万ドル)がシリーズB資金調達を完了し、この投資ロジックで最も注目を集めるケースとなりました。

このテーマは、米国政府が暗号通貨のイノベーションを優遇する政策を追求し続ける限り、特にZcash(最も初期のプライバシーコインの1つ)がウィンクルボス兄弟が支配する上場財務会社を買収した後には、今後も続く可能性が高い。

マクロ経済の背景:流動性との関連

2026 年について議論する前に、2025 年の回復を形作るマクロ経済の状況を理解することが重要です。暗号通貨 VC の資金調達は、主に中央銀行が推進する世界的な流動性環境の変化と高い相関関係にあります。

必ずしも1対1の対応ではありませんが、当社のデータは、暗号通貨VCがマクロ流動性サイクルにおける「高ベータ」の現れであることを一貫して示しています。

金融引き締め局面、特に2022年から2023年にかけては、政策金利の上昇、実質利回りの上昇、そして量的引き締めによって市場のリスク選好度が大幅に抑制されました。長期資金に依存し、短期キャッシュフローが不足しているベンチャーキャピタルが、最初に影響を受けました。

暗号通貨関連のVC活動は、2021~2022年の月間50億ドルを超える高水準から、2023年全体では10億ドルを大きく下回る水準まで減少しました。

2023年末に金融環境が緩和し始めると、リスクセンチメントは徐々に改善しました。連邦準備制度理事会(FRB)は利上げを一時停止し、インフレは沈静化し、市場は利下げ期待を織り込み始めました。これらの変化は世界的な流動性の緩やかな回復を促し、2024年から2025年にかけての暗号資産VCの資金調達の回復と呼応する形となりました。

流動性は依然として最も重要な要因ですが、ビットコインの価格変動、規制の動向、そしてRWA(リスクアセットアロケーション)、ライトニングネットワークベースのインフラ、ステーブルコイン決済レイヤーといった新たなテーマも短期的な動向に影響を与えるでしょう。しかしながら、全体的なパターンは非常に明確です。

流動性が拡大すると仮想通貨VCへの資金調達は加速し、流動性が逼迫すると減少します。これは、仮想通貨VCが世界的な金融環境の最も純粋な表れの一つであるという性質を浮き彫りにしています。

したがって、2026年に流動性がボトルネックとなる可能性は低く、2025年の回復を支える好ましいマクロ経済状況が継続する可能性が高いと考えられる。

さらに、従来のファンドとは異なり、暗号資産ファンドは、トークンの高い流動性と迅速な収益化能力により、通常、LP(リミテッド・パートナー)へのDPI提供を早期に行うことができます。連邦準備制度理事会(FRB)が緩和的なスタンスを維持し、世界的な流動性環境が良好な状況を維持すれば、2026年の資金調達パフォーマンスは2025年よりもさらに好調になると予想されます。

「トランプ政権による仮想通貨推奨政策の推進を背景に、米国の市場センチメントは全体的に非常にポジティブだ」とレジャー・キャセイの投資家は述べた。

流動性が再び逼迫するシナリオでも、当社の投資戦略は影響を受けない可能性があります。Coinbase Venturesのシニアマネージャー、ジョナサン・キング氏は次のように述べています。「当社はあらゆる市場サイクルに対応して投資を行っています。市場センチメントがより楽観的な時期は、プロジェクト数が大幅に増加します。しかし、当社の最も優れた投資の中には、市場が減速し、静穏化した時期に行われたものもあります。サイクルによっては資金調達ラウンドの完了に時間がかかる場合もありますが、全体として、当社は常に投資の扉を開いています。」

2026年に注目すべき4つの主要トレンド

前述のマクロ経済背景を明らかにした上で、2026年に特に注目すべき分野は、AIと暗号通貨の組み合わせ、RWA(リアルワールドアセット)、ビットコインインフラ、個人投資家向けの投資プラットフォームの4つです。

RWA(リアルワールドアセット)

まず、トークン化セクターは来年も間違いなく拡大を続けるでしょう。RepublicによるCentrifugeへの投資、ステーブルコインスタートアップAgoraのシリーズA資金調達ラウンド(ParadigmとDragonflyが主導し、5,000万ドルを調達)、そして特に注目すべきSecuritize SPAC上場に関する発表は、いずれも市場の注目を集め、資金力のある投資家(JPモルガン・チェース、クリアストリーム、UBS、ソシエテ・ジェネラルなどの銀行を含む)が現実世界の資産のデジタル化に強い関心を持っていることを裏付けています。

この垂直セクターでは、ステーブルコインが再び最も支配的なセグメントとなっている。

ステーブルコインを見てみると、時価総額は前年比で50%増加しています。今後数年で2兆ドル規模の資産になると予測されています。

私たちは、B2Bの越境決済やローカライズされたステーブルコイン(インドのp2p.meなど)から、Sphere(編集者注:越境決済の入出金のためのゲートウェイ)のようなステーブルコインネットワークまで、インフラレベルで多くの取り組みを行ってきました。

「これはオンチェーンレンディングや新しい形態の資金調達にも拡大します。ステーブルコインは今後もCoinbase VenturesとCoinbaseの全体戦略における最重要分野であり続けるでしょう」とジョナサン・キング氏は説明した。

この分野は、異なる管轄区域間の競争を激化させる可能性があることに留意すべきです。MiCARは、トークン化の導入において欧州に先行者利益をもたらし、その規則は欧州経済領域(EEA)全体で正式に導入されています。一方、米国のGENIUS法は最近可決されたものの、まだ導入段階にあります。

暗号化と連携したAI

過去2年間で、パブリックブロックチェーンや、暗号化とAIを連携させたアプリケーションが登場し、リソース消費の価格設定と収益化、決済自動化、ユーザー認証、AIエージェントの自律運用といった分野をカバーしています。VCによると、このトレンドは急速に加速しています。

「これまで私たちは、暗号資産とAIの基盤となるインフラに主に注力してきました。来年は、暗号資産をベースに構築された消費者向けAIアプリケーションがさらに増えることを期待しています。例えば、自然言語による取引と運用を統合した新しいDeFiインターフェースや、徐々に資産管理能力を獲得し、資産管理アドバイザーのような役割を果たすインテリジェントエージェントなどです」と、ジョナサン・キング氏は説明した。

マルグリット・デ・タヴェルノスト氏は、「これは当初投資に重点を置く予定ではなかった分野ですが、最終的にはAIとブロックチェーンに関連した2つの投資を行うことになりました」と付け加えた。

個人投資家をターゲットにした投資プラットフォーム

来年の VC 活動に影響を及ぼす可能性がある要因の 1 つは、ネイティブの暗号通貨消費者投資アプリ、特に Echo と Legion の台頭です。

著名な仮想通貨投資家ジョーダン・「コビー」・フィッシュ氏によって設立されたEchoは、2025年10月にCoinbaseに3億7500万ドルで買収され、大きな注目を集めました。このプラットフォームの中核は、分散型エンジェル投資にあります。ホワイトリスト・キュレーターの仕組みを通じて、ユーザーにエクイティファイナンスとICOを開放し、実質的に「ネイティブ・オンチェーンVCファンド」として機能しています。

より顕著な例として、レイヤー2プロジェクトのMegaEthとPlasmaは、昨年それぞれ1,000万ドルと5,000万ドルを調達しました。

競合のLegionは、暗号資産取引所Krakenと提携し、公募のための新たなプラットフォームを立ち上げました。一方、MetaDAO(6MV、Paradigm、Variantの支援を受けています)は、債務不履行を防ぐためのオンチェーンガバナンスメカニズムを備えたSolana上で資金調達プラットフォームを立ち上げ、これまでに8件の募集超過となったICOを完了しています。

何年も流動性が枯渇した後、これらのプラットフォームは当然ながら新たな資金調達チャネルとして人気が高まり、初期段階の VC と直接競合し始めました。

ビットコインインフラ

最後に、ベンチャーキャピタリストによるビットコイン関連分野への関心が高まっています。これは皮肉なことです。なぜなら、最も重要なデジタル資産であるビットコインは、長らく見過ごされてきたからです。

ビットコインのエコシステムは、マイニング業界を除いて、トークンを「無から」発行することは不可能であるため、LPにとって好ましい方向性ではありませんでしたが、マイニングは引き続き多くの資金を集めています(たとえば、Auradineの1億5,300万ドルのシリーズC資金調達ラウンドは2025年4月に完了しました)。

Arch Labs(Panteraが主導した1,300万ドルの資金調達ラウンド)、BoB(Build on Bitcoin、Coinbase VenturesとLedger Cathayの共同投資)、BitcoinOS(2025年10月に1,000万ドルの資金調達ラウンドを完了)など、ビットコインレイヤー2プロジェクトの初期の資金調達成功により、市場の焦点は、ビットコインの上に新しいトークンを発行するのではなく、より具体的でビットコインの実用性を直接強化する投資ロジックに移行しているようです。

これは Lightspark の場合と非常に似ています。

「2年前、市場はビットコインL2に非常に注目していました。今では、ビットコインの実用性、特にセキュリティ特性の拡大と、その上に新たな市場を構築することに新たな焦点が当てられています」とジョナサン・キング氏は指摘した。

投機性の高い投資ロジックから実用性の高い投資ロジックへの転換。

過去数か月間の変化と来年の見通しを見ると、ファンドは既存の金融インフラに影響を与え、新しいシステムの「基本的な構成要素」を提供できるプロジェクトをますます求めており、一方で概念だけで実用的価値のないトークンやパブリックチェーンからは徐々に離れつつあることがうかがえる。

イーサリアムのレイヤー2はもはや市場の注目の的ではなく、汎用レイヤー1も冷え込みを見せています。「Web3」や「NFT」といった用語の言及頻度も低下しています。

もちろん、どのサイクルにも小規模なバブルはつきもので、最終的にこのラウンドを生き残れるステーブルコイン企業の数はまだ分からない。しかし、全体としては、キャッシュフローや実効性が最優先事項となる時代の方が明らかに有望だ。

ポリマーケットの台頭

ルーク・ノーラン – シニアリサーチアシスタント

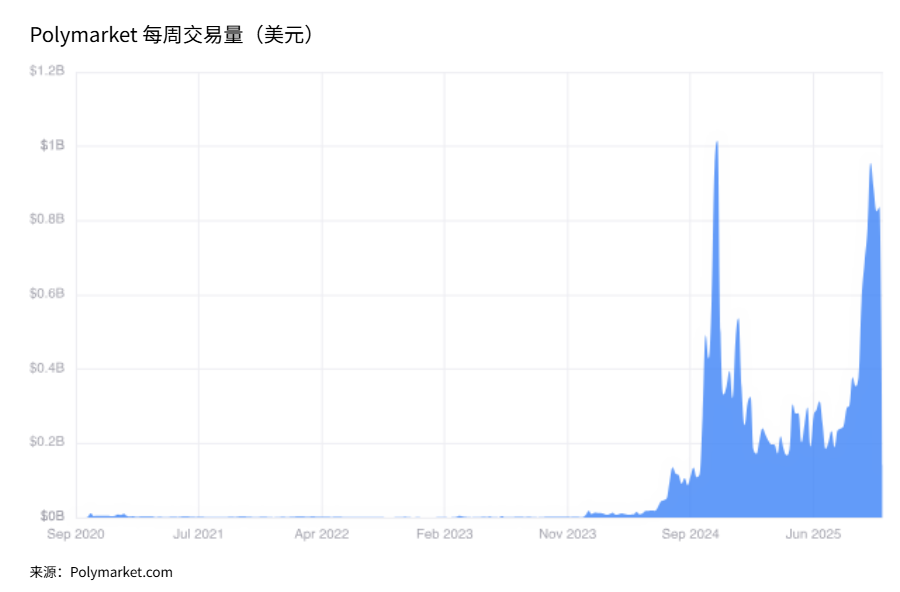

予測市場の概念は5年近く前から存在していましたが、その実際の使用と普及は主に過去2年間で起こり、2024年の米国大統領選挙が最も強力なきっかけとなりました。

Polymarketのようなプラットフォームは、暗号通貨業界のニッチな製品から、リアルタイムの感情や「事実」の主流の情報源へと成長し、暗号通貨自体には関心がなく、ニュースメディアやソーシャルメディアプラットフォームよりも明確なシグナルだけを求める多数のユーザーを魅了しています。

約18ヶ月前、Polymarketについて論じた記事を書きました。当時、Polymarketは趣味人向けのニッチな製品であり、安定してはいるものの利用は限定的だろうと判断していました。しかし、この評価は過度に保守的であったことが判明しました。それ以来、Polymarketのモビリティと文化的影響力は、ほぼ前例のないほどの高まりを見せています。

2024年の米国選挙サイクル中、大統領選挙および議会選挙に関連する市場では、毎週の取引量が8億ドルを超えることが多く、一貫して高水準を維持し、一般の注目度という点では従来の賭けプラットフォームや一部の世論調査集計プラットフォームを上回ることさえ多かった。

米国大統領選挙後の継続的な活動

一部の観測者は、選挙後、世論の関心が移り、市場活動が急速に低下するだろうと予想していました。しかし、現実はそうではありませんでした。

取引量は依然として堅調で、未決済建玉は選挙前の水準を大きく上回っており、市場が「転換点」を超え、もはや一時的な出来事ではなく長期的な段階に入った可能性があることを示唆している。

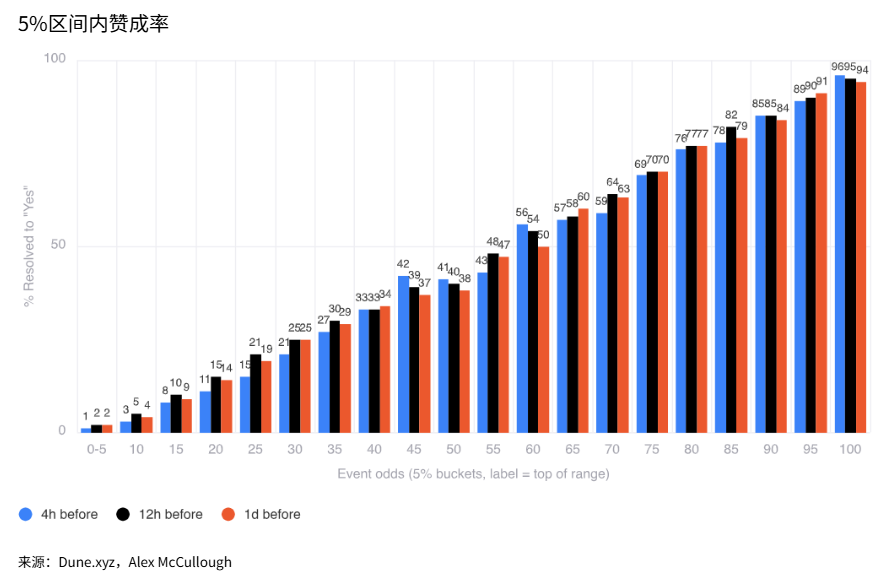

活動レベルよりも重要なのは正確性です。予測市場の本質は、散在する情報を単一の確率に集約することにあります。一方、金銭的インセンティブは参加者に真の結果に可能な限り近づけるよう促します。本文中のチャートは、Polymarketのオッズと実際の結果の異なる時点における比較を示しています。

解釈は複雑ではありません。例えば、価格が60%台のイベントは「はい」で終了する確率が約60%です。価格が80%台のイベントは、締め切りまでの残り時間に応じて、終了する確率が約77%~82%です。

言い換えれば、Polymarketは適切に調整された予測システムのように機能します。市場が何かが起こる確率を80%と示した場合、通常は実際に起こります。これはまさに、「間違いには金銭的なコストがかかる」システムが本来あるべき姿です。

予測市場は機関投資家に導入され始めている

この正確性と流動性は見逃されていません。2025年10月、ニューヨーク証券取引所の親会社であるインターコンチネンタル取引所(ICE)は、ポリマーケットに戦略的投資(最大20億ドル)を行いました。これは、世界の金融システムにおいて最も伝統的かつ中核的な機関の一つが、予測市場に信頼を寄せていることに相当します。

一方、米国におけるポリマーケットのコンプライアンス競合企業であるカルシも、仲介プラットフォーム、メディアパートナー、データプロバイダーとの統合を通じて影響力を拡大し、業界全体を前進させる競争環境を作り出しています。

これらの統合は、重要な事実を明らかにしています。予測市場は、投機家がちょっとした儲けを狙うだけの取引の場ではなく、より広範な情報インフラに統合されつつあるのです。注文を一度も行わない多くの人々が、Polymarketが提供する確率がニュースの見出しよりも「明確」であるため、依然としてPolymarketをチェックしています。

トレーダーにとっても、その魅力は明らかです。ハウスアドバンテージはなく、プラットフォームは利益の出た取引に対して少額の手数料のみを請求するため、統計的に長期的な利益が期待できます。一方、従来のベッティング会社では、オッズ設計自体がプラットフォームの利益を保証しています。

これらすべての要因は、予測市場が複数のグループのニーズに同時に対応しているため、今後も成長を続ける可能性が高いという単純な結論を示しています。

トレーダーは効率的な市場にアクセスでき、傍観者は「実際のシグナル」にアクセスできるようになり、機関はほぼ無料の社会学または経済研究データ(確率形式で提示)にアクセスできるようになり、プラットフォーム自体は規模の拡大とともに強力になります。流動性が深まるほど、予測の精度が高まります。

過去2年間の軌跡は、Polymarketが徐々に人々が世界を理解するための手段になりつつあることを示唆しています。ビルダーコードの導入により、Polymarketの週間取引量は2026年に過去最高を記録し、1週間で20億ドルを突破する可能性もあります。

HPC 後のマイニング: 次は何?

アレクサンドル・シュミット – インデックスファンドマネージャー

ビットコインマイニング企業は長年にわたり、上場株式を通じてブロックチェーンや暗号資産へのエクスポージャーを得るための中核的なチャネルの一つでした。投資と事業拡大を経て産業規模のマイニングに到達した今、この市場は再び変化を遂げています。

2024年には複数のマイニング企業がAIやHPC(高性能コンピューティング)分野への進出計画を発表し、2025年までにほとんどのマイニング企業がHPCデータセンターの構築を本格的に推進していました。

この記事は、2つの疑問に答えようと試みます。なぜこのような変革が起こったのか?そして、大規模な産業グレードの採掘施設の新規建設が停止された今、採掘業界は今後どこへ向かうのか?

2025年:業界全体の拡大

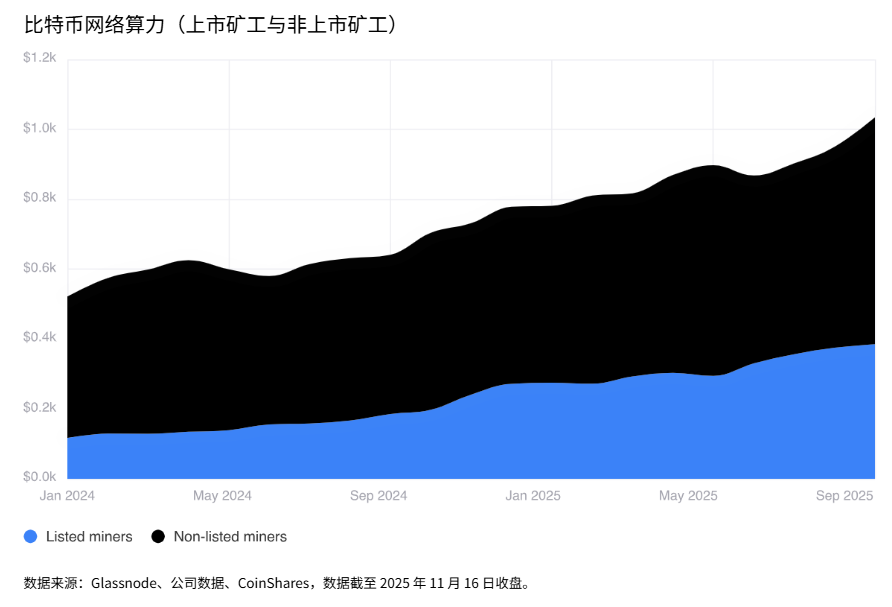

2025年、ビットコインマイニング企業は力強い成長の勢いを示しました。9月までの9ヶ月間で、上場マイニング企業の総ハッシュレートは約110 EH/s増加しましたが、2024年の同時期の約70 EH/sから大幅に増加しました。

これらの数字は、マイニング企業が「マイニングをダウングレードしてHPC施設の構築に転換している」という主張と矛盾しているように見えるが、実際にはこれらの企業が2024年にASICメーカーに複数の大型注文を出し、関連機器が納入されたのは2025年だったからだ。

今年のコンピューティングパワーの増加の半分は、Bitdeer(+26.3 EH/s)、HIVE Digital(+16 EH/s)、Iris Energy(IREN)(+15 EH/s)の3社によるものです。

HPC の変革が効果を発揮し始めています。

コンピューティング能力の大幅な向上に加え、HPC への移行が今年ようやく実際の契約と収益に反映されました。

ビットコインマイニング企業にとって、HPC 負荷を処理するための施設の構築とアップグレードは非常に魅力的です。事業の多様化が可能になり、メガワット (MW) あたりの利益率が約 3 倍になる、より安定した予測可能な収益源を得られるだけでなく、ハイパースケーラーや半導体企業が発表する数十億ドル規模の取引に参加できるようになります。

2025年10月末時点で、マイニング企業はハイパースケーラーや新しいクラウドサービスプロバイダー(ネオクラウド)と総額約650億ドルの契約を発表していた。

これらの発表は、関係企業の株価を大幅に押し上げました。これらの契約は、これらの企業の事業構造を根本的に変えるでしょう。一方では、ビットコインネットワーク全体のハッシュレートの継続的な成長による圧力を軽減し、他方では、利益率を大幅に向上させるでしょう(多くの企業は、これらの契約により80%~90%の営業利益率が得られると予想しています)。

したがって、HPC 契約を発表した 6 社のうち、ビットコイン マイニング収益は、2025 年初頭の約 85% から 20% 未満に減少すると予想されます。

2026年に向けて

まず第一に、鉱山会社は依然として鉱山会社であるということを明確にする必要があります。

HPC に移行したほとんどの企業は、依然として収益とキャッシュフローの大部分をビットコインマイニングから得ています。

近い将来、HPC はビットコインのマイニング能力を直接置き換えるものではなく、既存のビジネスを段階的に補完するものとなるでしょう。ただし、新しい契約が締結され、電力容量の需要が増加するにつれて、これらの企業は徐々にマイニング事業から撤退していくと予想されます。

2026年になっても、少数のマイニング企業はマイニングハッシュレートの引き上げを続ける可能性があります。経営陣への取材によると、CleanSparkはマイニング事業においてハッシュレートを約10EH/s引き上げる余地がまだあると述べています。また、Canaanは最近、5万台のマイニングマシンの契約を発表しており、他のマイニング企業もマイニング規模を大幅に拡大する可能性があることを示唆しています。

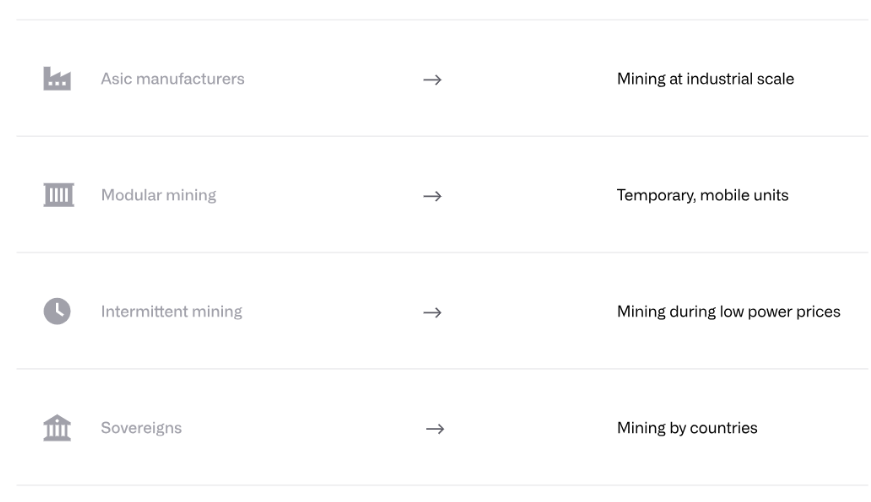

より長期的な視点で見ると、ビットコインマイニングは現在の運用モデルとは大きく異なる形態をとる可能性が高く、次のようなことが考えられます。

ASICメーカー:ASICメーカーは、ほぼ産業規模、あるいはそれに近い規模でのマイニングを継続する可能性が高い。ウエハファウンドリ(特にTSMC)への供給能力を維持するために、メーカーは最低発注量を設定する必要がある。これらのマイニングマシンが売れない場合、ASICメーカー自身のマイニングファームに導入される可能性が高い。

さらに、ASIC メーカーは、自社専用に ASIC を大幅に低コストで設計・製造できるため、より大規模なマイニング事業をサポートできます。

モジュラーマイニング:一部の企業は、他の用途のために開発中の敷地に仮設の移動式マイニングモジュールを導入するモデルを提案しています。電力インフラが整備されると、これらのモジュールを接続してマイニングを開始し、電源エンクロージャが完成して敷地が正式にリースされるまで稼働を継続します。

間欠マイニング:これはHPCと共存可能な代替モデルです。マイニング施設はHPCと並行して構築されますが、電力価格がゼロに近い場合にのみ稼働するため、電力網の負荷バランスを保つことができます。この場合、マイニング企業は、負荷率が通常非常に低いため、古くて完全に減価償却済みの設備を使用する可能性が高くなります。

主権国家(国家):主権国家は既に相当量の非公開マイニング計算能力を獲得していると考えられます。国家がマイニングに参加する動機は多岐にわたり、外貨獲得、電力資源の収益化、ビットコインネットワークへの直接アクセスなどが含まれます。主権国家は財政力と資源獲得において優位性を持っているため、国家レベルのマイニングは当面の間、産業規模で推移すると考えられます。

上記のモデルのどれが最終的に普及するかは、ビットコイン ネットワーク自体のインセンティブ メカニズムと、マイニングの経済性に対するさまざまな参加者の感受性によって決まります。

私たちの評価では、中期的には、主権国家と ASIC メーカーがコンピューティング能力の分配を支配する一方、長期的には、マイニングはより小規模で分散化された形態に戻り、安価な「孤立した電力」に依存し、おそらく主に再生可能エネルギー源から供給されることになるでしょう。