著者: Huobi Growth Academy

まとめ

伝統的な金融市場と暗号デリバティブエコシステムをつなぐ革新的な商品として、株式契約はオンチェーン取引の様相を驚異的なスピードで変革しています。本稿では、この新興セクターの商品の本質、成長ロジック、技術アーキテクチャ、市場エコシステムを深く掘り下げ、規制上の課題と将来の展望を体系的に分析します。調査によると、永久株式契約は単なる概念的なイノベーションではなく、160兆ドルを超える世界の株式市場の時価総額と、永久契約の成熟した取引パラダイムを基盤とした構造的な機会であることが明らかになっています。現在、Hyperliquid、Aster、Lighterといった主要な永久DEXは、既に完全な永久株式商品マトリックスを構築し、取引の深さ、ユーザーエクスペリエンス、資産カバレッジにおいて大きな優位性を実現しています。しかしながら、規制の不確実性は依然としてこのセクターの最大の制約であり、商品コンプライアンスへの道筋を模索することは、長期的な発展の可能性に直接影響を与えるでしょう。トレンドの観点から見ると、永久株式契約は、オンチェーンデリバティブ市場をネイティブ暗号資産から「完全な資産の永久性」へと進化させ、次の1兆ドル規模の成長エンジンになると予想されています。

I. 製品の本質:伝統的資産とオンチェーンデリバティブの構造的統合

株式無期限契約は、本質的には従来の株式の価格変動に連動するオンチェーンの合成デリバティブです。ユーザーはステーブルコインの証拠金を預け入れることで、Apple、Tesla、Nvidiaなどの米国株の価格変動にロングまたはショートのエクスポージャーを得ることができます。実際に株式を保有したり、配当や議決権といった株主の権利を享受したりする必要はありません。この商品設計は、従来の金融市場の資産基盤と暗号資産市場の成熟した無期限契約メカニズムを巧みに組み合わせることで、株価のリスク特性を維持しながら、オンチェーン取引の柔軟性も提供する、新しいタイプの金融商品を生み出しています。

製品ポジショニングの観点から、永久株式契約とトークン化株式(RWA株式トークン)を明確に区別することが重要です。トークン化株式は通常、カストディ機関によって保有され、オンチェーン上で実際の株式を表すトークン化証券を発行します。その法的属性と規制枠組みは、従来の証券と非常に整合性が取れています。一方、永久株式契約には株式関係は一切ありません。オラクルを通じて株価を追跡し、資金調達率、証拠金要件、清算メカニズムに基づいて、オンチェーン上で純粋に価格リスク取引市場を構築するだけです。この違いにより、両者は全く異なる分野に属します。前者はオンチェーン資産の保管・移転ソリューションであり、後者はリスク取引のためのデリバティブ・イノベーションです。

永久株式契約の台頭は偶然ではなく、複数の要因が重なった結果です。需要面では、世界中のユーザーが長年にわたり米国株取引への抑制された需要を抱えてきました。従来の証券会社の口座開設手続きは煩雑で、国境を越えた資金移動は制限され、取引時間は固定されており、暗号資産ユーザーの「24時間365日、ステーブルコイン決済、高レバレッジ、柔軟性」という取引習慣とは対照的です。永久株式契約は、ユーザーに従来の金融システムを迂回し、米国株価の変動に直接参加する代替手段を提供します。供給面では、2025年以降、オラクル技術の成熟、高性能ブロックチェーンインフラの普及、そして永久DEXにおける熾烈な競争が、永久株式契約の製品化のための技術的基盤と市場の推進力を提供してきました。さらに重要なのは、永久株式契約が「リアルワールドアセット(RWA)」と「オンチェーンデリバティブ」という2つの主要なナラティブの交差点に立っていることです。伝統的な資産の強力な財務基盤と暗号デリバティブの高い成長可能性の両方を備えているため、当然ながら市場の注目を集めています。

II. 根本的なメカニズム:価格、清算、レバレッジの3つの課題

永久株式契約の安定的な運用は、価格発見、資産合成、リスク管理、レバレッジ管理など、多面的な高度な基盤メカニズムに依存しています。中でも、価格ソース(オラクル)はシステム全体の要です。オンチェーンプロトコルはナスダックやニューヨーク証券取引所のリアルタイム市場データに直接アクセスできないため、従来の市場からブロックチェーンに価格データを確実に送信するには、分散型オラクルが不可欠です。現在主流のソリューションには、Pyth Network、Switchboard、Chainlink、そして一部のプロトコルが独自に開発したオラクルシステムなどがあります。Pythは、マーケットメーカーや取引所との直接的な協力を通じて価格情報を取得し、高頻度の更新と操作耐性を重視しています。Switchboardは高度にカスタマイズ可能な価格ソース集約ソリューションを提供し、プロトコルは異なる期間に応じて更新戦略を切り替えることができます。Chainlinkは、分散型ノードネットワークを活用して、堅牢で継続的かつ検証可能な価格フィードを提供します。 Hyperliquid などのいくつかの主要プロトコルは、独自開発のオラクルを使用して、複数ソースの市場データの集約、内部インデックスの構築、オフチェーンのリスク管理検証を通じて、より高い価格設定の自律性を実現しています。

オラクルが解決すべき中核的な課題は、データ転送だけにとどまりません。米国株式市場の独特な構造は、取引時間が限られている(24時間年中無休ではない)、市場前後のボラティリティが高い、取引が停止するといった状況に対応しており、オラクルは市場の状態遷移をインテリジェントに処理する必要があります。主流のソリューションは、市場の始値と終値のマーカー、TWAP平滑化アルゴリズム、外れ値フィルタリングなどのメカニズムを採用することで、米国株式市場の閉鎖中にオンチェーン価格が現実世界のアンカーから乖離しないようにし、流動性不足による価格操作のリスクを軽減しています。例えば、米国株式市場の閉鎖後、オラクルは自動的に低頻度更新モードに切り替えたり、前回の有効価格とオンチェーンの需給に基づいて内部参照価格を生成したりすることで、テールリスクを抑制しながら取引の継続性を維持します。

合成資産構築レベルでは、株式永久契約は実際の株式を表すトークンを発行しません。代わりに、スマートコントラクトを通じて、裏付けとなる株価に連動した仮想ポジションを作成します。ユーザーはUSDCなどのステーブルコインを証拠金として預け入れ、ロングポジションまたはショートポジションを開きます。損益は契約価格と決済ルールによって完全に決定されます。プロトコルは資金調達率メカニズムを通じてロングポジションとショートポジションのバランスを調整します。一方向のポジションが過度に集中した場合、資金調達率はユーザーを反対方向のポジションを開くように誘導し、システム全体のリスクエクスポージャーを比較的中立に保ちます。暗号通貨永久契約と比較して、株式永久契約は、米国株式市場のオーバーナイトコストや実市場の取引リズムなどの追加要因も考慮する必要があり、より複雑な周期的特性を示します。

清算メカニズムは、永久株式リスク管理システムの中核コンポーネントです。その課題は、2つの非同期市場のボラティリティを同時に管理することです。米国株式は特定の期間のみ取引されますが、暗号資産市場は24時間365日稼働しています。米国株式市場が閉鎖され、暗号資産市場が大きなボラティリティを経験すると、ユーザーの担保価値が急激に減少し、永久株式ポジションの清算リスクにつながる可能性があります。これに対処するため、主流のプロトコルは、クロスアセットリスクエンジンと動的パラメータ調整メカニズムを導入しています。米国株式市場の閉鎖中、システムは自動的に維持証拠金率を上げ、最大レバレッジ制限を引き下げ、清算閾値を繰り上げることで、情報の不連続性によるギャップのリスクを軽減します。米国株式市場が再開されると、リスク管理パラメータは徐々に正常に戻ります。この設計により、オンチェーン取引の継続性が維持されると同時に、動的なリスク管理を通じてクロスマーケットのミスマッチによるシステムリスクが軽減されます。

レバレッジ設計も、従来型資産と暗号資産商品の違いを反映しています。暗号資産無期限契約では、一部のプラットフォームでは数百倍、あるいはそれ以上のレバレッジを提供していますが、株式無期限契約市場では、主流のプロトコルは一般的にレバレッジを5倍から25倍に制限しています。これは複数の要因によるものです。第一に、株価は企業の財務報告、マクロ経済イベント、業界政策といったファンダメンタル要因の影響を受け、暗号資産とは異なるボラティリティ構造を形成します。第二に、米国株はギャップの解消や時間外取引といった特有のシナリオを抱えており、高いレバレッジは連鎖清算を引き起こす可能性が非常に高いです。最後に、規制当局は株式関連デリバティブに対して慎重な姿勢を維持しており、レバレッジを制限することでコンプライアンスリスクを軽減できます。プラットフォームインターフェースでは最大レバレッジが20倍と表示されていても、実際に利用可能なレバレッジは市場状況、裏付けとなる流動性、ユーザーのポジション集中度に基づいて動的に調整されることが多く、「表面的には柔軟だが、根底では厳格な」リスク管理システムを形成しています。

III. 市場環境:Perp DEXの差別化された競争とエコシステムの進化

現在の株式永久契約市場では、Hyperliquid、Aster、Lighter、Apex などの主要な永久 DEX が競争的な環境を形成しており、それぞれが技術アーキテクチャ、製品設計、流動性戦略において大きな差別化を示しています。

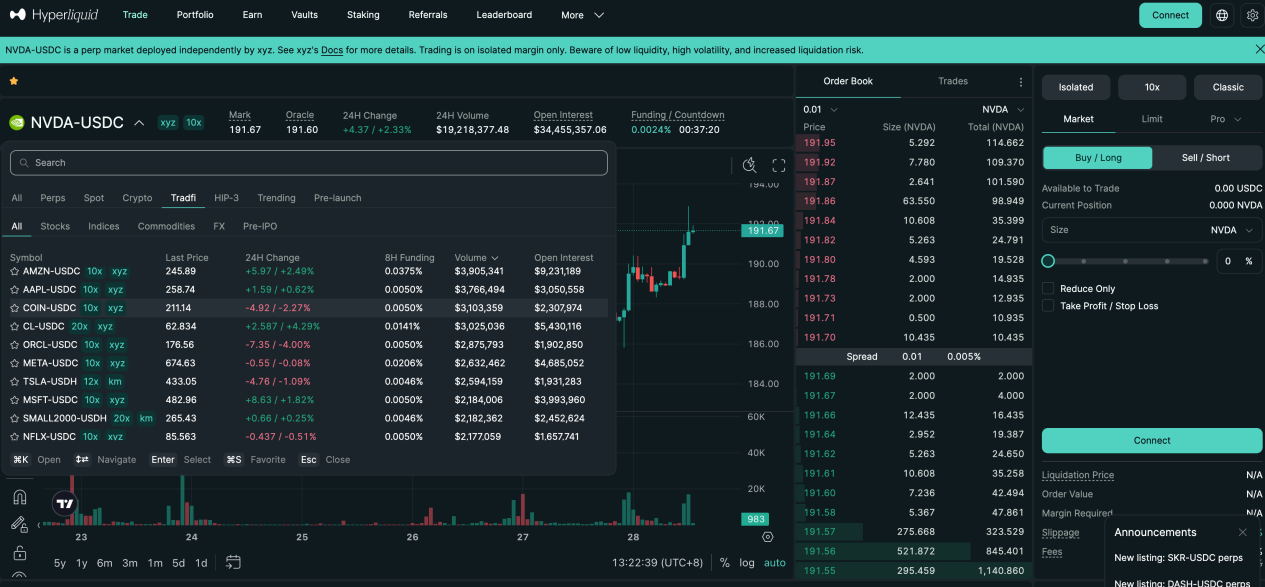

Hyperliquidは、自社開発の高性能ブロックチェーンとHIP-3サードパーティフレームワークを活用し、Trade.xyzなどのプロジェクトを通じて永久株式取引市場に急速に参入しました。その主な強みは、豊富なオーダーブックと機関投資家レベルの流動性にあります。XYZ100(Nasdaq 100指数合成契約)は1日あたり3億ドルの取引量を誇り、銀や金といった商品の未決済建玉は数千万ドル規模で安定しています。Hyperliquidは、外部オラクル価格、内部EMA平滑化値、オーダーブック市場価格を組み合わせたマルチソースの中央値価格設定メカニズムを採用し、清算および証拠金計算のための堅牢なマーク価格を生成します。この「プロフェッショナルグレードのマッチング+合成価格設定」というデュアルチャネル設計により、高頻度取引とリスク管理の良好なバランスが実現されています。

Asterは、様々なリスク許容度を持つユーザーのニーズに応えるため、革新的なデュアルモードアーキテクチャ「Simple」と「Pro」を導入しました。SimpleモードはAMM(Agent Merchant Transaction)プールメカニズムを採用し、ワンクリックでスリッページゼロのポジションを開設・決済できます。高頻度、少額、短期取引に適しており、株式のレバレッジ上限は25倍です。Proモードはオンチェーンのオーダーブックをベースとし、指値注文や隠し注文といった高度な注文タイプをサポートし、より深い流動性とよりきめ細やかな戦略実行を提供します。株式のレバレッジ上限は10倍です。データによると、NVDAをはじめとするハイテク株のProモードにおける日次取引量は数百万ドル規模で推移しており、未決済建玉は着実に増加しており、プロトレーダーの継続的な参加を示しています。「トラフィックエントリーポイント+ディープマーケット」というこのデュアルレイヤー設計により、Asterは効果的なユーザーセグメンテーションとエコシステムの拡大を実現しました。

Lighterの最大のセールスポイントは、zkロールアップによる証明可能マッチングシステムです。このシステムでは、すべての取引と決済がゼロ知識証明を用いてオンチェーンで検証できるため、透明性と公平性が重視されます。同社の永久株式サービスは現在、10倍の均一レバレッジで10種類の米国株商品をサポートしており、比較的堅牢なリスク管理アプローチを示しています。流動性構造は上位への明確な集中を示しており、COIN(Coinbase)は1日の取引量が1,000万米ドルを超えることがよくあります。一方、NVDAなどの商品は、取引量は中程度ですが、中長期の戦略資金の存在を反映して、未決済建玉が高くなっています。Lighterはユーザーエクスペリエンスにおいて巧みなバランスを実現しています。フロントエンドのインターフェースは非常にシンプルで、初心者でもすぐに使い始めることができます。その下層はプロフェッショナルな注文帳であり、機関投資家の執行ニーズを満たしています。

注目すべきは、永久株式取引のトラフィックエントリーポイントが、単一の公式サイトから多様なエコシステムへと拡大していることです。Based.oneはHyperliquid契約エンジンを統合することで、より消費者向けの取引インターフェースを提供しています。Base.appはLighterを組み込み取引モジュールとして採用し、ユーザーはウォレットを離れることなくポジションを開くことができます。UXUYのようなスーパーアプリは操作パスをさらに簡素化し、永久株式取引をWeb2製品に近い体験としてパッケージ化しています。こうした「基盤プロトコル+アプリケーション層エントリーポイント」の分業と連携により、ユーザー参加の障壁は低下し、永久株式取引はニッチな専門ツールから大衆向け取引製品へと成長しています。

IV. 規制上の課題:イノベーションとコンプライアンスのバランスの確保

永久株式契約をめぐる最大の不確実性は、規制上の懸念に起因しています。現在、この種の商品を扱う具体的な法律は世界的に存在していませんが、規制当局は潜在的なリスクを注視しています。核心的な問題は、その法的地位の定義にあります。永久株式契約は未登録の証券デリバティブに該当するのでしょうか?

規制の観点から、米国証券取引委員会(SEC)は、証券価格に基づくデリバティブ取引に対して、一貫して実質重視の原則を採用しています。商品の経済的実質が規制対象証券と高い相関性を持つ限り、その技術的なパッケージングに関わらず、証券法の管轄下に入る可能性があります。欧州証券取引委員会(ESMA)も、MiCAフレームワークにおいて、従来の金融資産に紐付けられたオンチェーンデリバティブ取引は、既存の金融規制を遵守する必要があることを繰り返し強調しています。つまり、永久株は実際の株式保管を伴わないものの、米国株価との密接な相関関係から、証券デリバティブ取引または差金決済取引(CFD)に分類され、ライセンス、情報開示、投資家保護といった一連のコンプライアンス要件が適用される可能性があるということです。

現在の規制の焦点は、トークン化された株式など、物理的な資産に直接マッピングされた商品にあります。しかしながら、永久株式のような「合成リスクエクスポージャー」に対する規制の姿勢は依然として注視されています。今後の規制の方向性としては、フロントエンド事業者(取引インターフェースプロバイダーや流動性プロバイダーなど)のコンプライアンス責任の強化、価格指数とオラクルデータソースの透明性確保の義務付け、高レバレッジの制限、顧客確認(KYC)および地理的アクセス要件の強化、そしてこれらの商品を既存のデリバティブ規制枠組みに明示的に組み込むことが挙げられます。

プロトコルにおけるコンプライアンスリスク軽減戦略としては、「価格トラッキング」と「エクイティトークン」を明確に区別し、製品の合成特性とリスクヘッジ特性を強調すること、価格操作の疑いを回避するためにマルチソースの分散型オラクルを採用すること、過度な投機を防ぐために適切なレバレッジ上限とリスクパラメータを設定すること、そしてユーザー契約において製品リスクと法的免責事項を完全に開示することなどが挙げられます。長期的には、永久エクイティのコンプライアンス遵守に向けた開発には、認可機関との協力、制限された法域におけるサービス提供、あるいは規制サンドボックスに基づく革新的なパイロットプログラムといった道筋を模索する必要があるかもしれません。

規制リスクに加え、永久株式契約は様々な市場リスクおよび技術リスクにも直面しています。オラクルの誤動作や悪意のある操作は誤った清算につながる可能性があり、市場間のボラティリティの不一致はテールリスクを増幅させる可能性があります。流動性不足は極端なスリッページを引き起こし、ポジションのクローズを困難にする可能性があります。また、スマートコントラクトの脆弱性が悪用され、経済的損失につながる可能性もあります。これらのリスクに対処するため、プロトコルは多層的なリスク管理システムを構築する必要があります。これには、マルチオラクルの冗長性と異常検出、動的マージン調整、保険基金バッファー、契約セキュリティ監査、バグバウンティプログラムなどが含まれますが、これらに限定されません。

V. 将来展望:ニッチなイノベーションから主流の金融インフラへ

市場規模の観点から見ると、株式無期限契約の潜在力は極めて大きい。世界の上場企業の時価総額は160兆ドルに迫り、そのうち米国以外の市場が半分以上を占め、約80兆ドルという巨大な資産プールを形成している。たとえごく一部のファンドが無期限契約を通じて参加したとしても、その規模は数千億ドルに容易に達するだろう。無期限契約の取引量が現物取引の3倍以上という仮想通貨市場の構造的特徴を踏まえると、株式無期限契約は、伝統的な資産クラスにおけるデリバティブ取引と同様のトレンドを再現すると予想される。

製品の進化という観点から見ると、永久株式契約は「全資産の永久化」というトレンドの出発点に過ぎないかもしれません。価格設定メカニズム、決済システム、流動性インフラの成熟に伴い、商品(金、原油)、株価指数(S&P、ナスダック)、外国為替(ユーロ、円)、さらには金利などのマクロ経済資産までもが永久契約の枠組みに導入される可能性があります。Perp DEXは、暗号資産ネイティブの取引プラットフォームから、複数の資産クラスをカバーする包括的なデリバティブ市場へと徐々に進化し、伝統的な金融とオンチェーン・エコシステムをつなぐ重要なインターフェースとなるでしょう。

規制環境は徐々に明確化していくでしょう。今後2~3年以内に、主要な法域がオンチェーンデリバティブの分類ガイドラインと規制枠組みを発行し、永久株のコンプライアンス境界が明確化されると予想されます。これは短期的には痛みを伴うかもしれませんが、長期的には業界の統合と標準化された発展に利益をもたらすでしょう。積極的にコンプライアンス能力を構築し、リスク管理システムを確立し、規制当局とのコミュニケーションを維持できるプラットフォームは、新しい規則の下で競争上の優位性を獲得するでしょう。

つまり、永久株式契約はゼロから1への転換期にある重要な局面にあります。新たな成長シナリオを模索するPerp DEXにとって、永久株式契約は避けられない選択肢であると同時に、従来型資産と暗号資産金融の統合に向けた実験場でもあります。今後の道のりは技術的な課題や規制上の不確実性に満ちていますが、膨大な市場需要とそれを支える資産規模は、この分野が揺るぎないものであることを示しています。将来、永久株式契約はオンチェーンデリバティブ市場の柱となるだけでなく、世界中の個人投資家が米国株、さらにはグローバル資産取引に参加する方法を変革し、真にボーダーレスで24時間365日対応の民主化された金融市場を実現する可能性を秘めています。このプロセスにおいて、イノベーション、リスク、コンプライアンスのバランスをとれるプロトコルこそが、新時代の金融インフラの構築者となる可能性が高いでしょう。