グレースケール

ルフィ、フォーサイトニュース編集

暗号資産調査会社グレイスケールは、2025年第3四半期の暗号資産市場の見通しを発表し、主要6セクターすべてが同四半期にプラスの価格リターンを記録したものの、ファンダメンタルズはまちまちだったと指摘しました。ビットコインは他のセクターに遅れを取り、地域限定のアルトコイン上昇期の様相を呈しました。グレイスケールはまた、ステーブルコインの法制化と普及、中央集権型取引所の取引量増加、デジタル資産保管庫の台頭という3つの主要テーマを強調しました。また、第4四半期の潜在的な成長要因とリスクについても見通しを示しました。原文の翻訳は以下の通りです。

要約

- 2025年第3四半期には、6つの主要な暗号通貨セクター(暗号セクター)すべてで価格リターンがプラスとなりましたが、ファンダメンタルズはまちまちでした。

- ビットコインは今四半期、他の暗号通貨市場セクターに遅れをとっており、これはアルトコインシーズンとも言えるパターンだが、以前のサイクルとは大きく異なっている。

- 第 3 四半期の上位 20 のトークン (ボラティリティ調整後の価格リターンに基づく) は、ステーブルコインの法制化と採用、中央集権型取引所での取引量の増加、デジタル資産宝庫 (DAT) の重要性を強調しています。

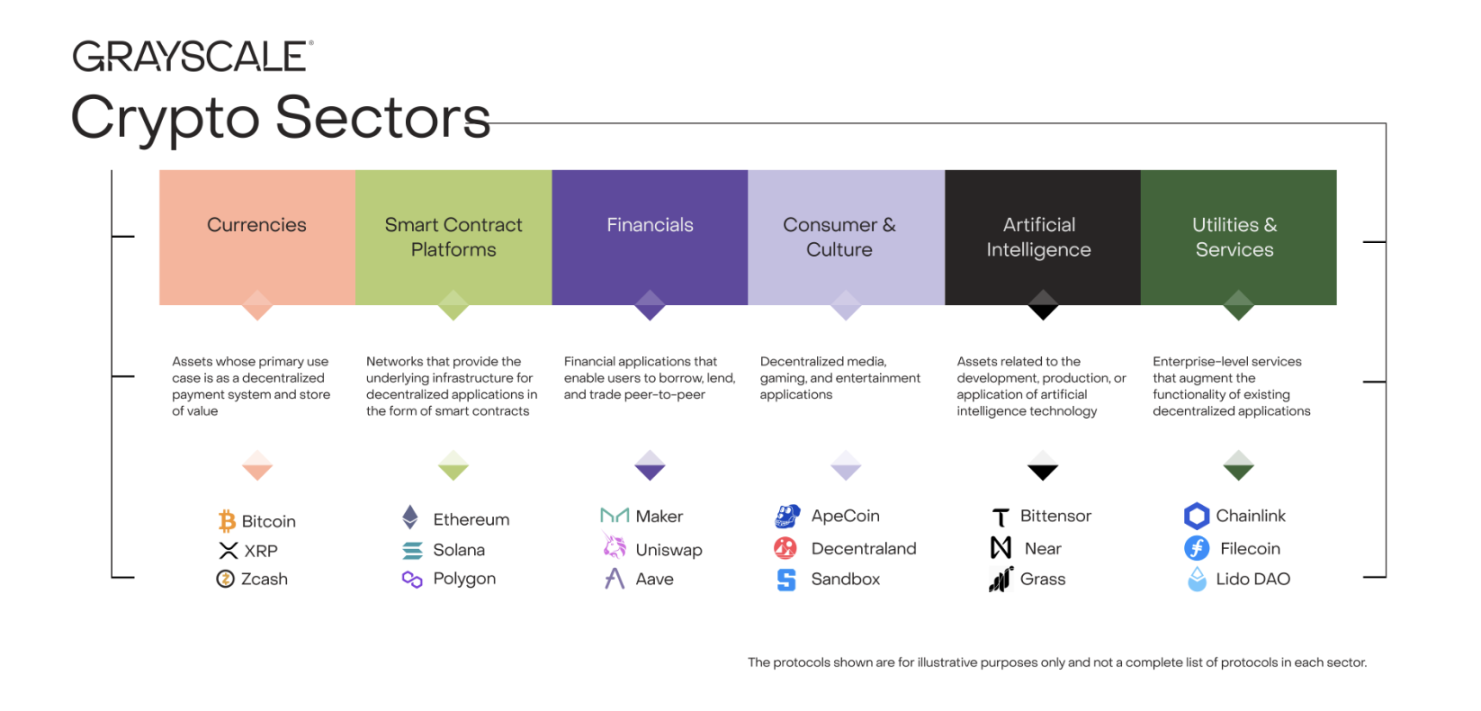

すべての暗号資産はブロックチェーン技術に関連しており、同じ市場構造を共有していますが、共通点はそれだけです。この資産クラスは、消費者金融、人工知能(AI)、メディア・エンターテインメント、その他の分野にまたがる幅広いソフトウェア技術を網羅しています。市場の合理化を支援するため、Grayscaleの調査チームはFTSE Russellと共同で、「暗号資産セクター」と呼ばれる独自の分類システムを開発しました。このフレームワークは6つの異なる市場セクター(図1参照)をカバーし、合計時価総額3.5兆ドルの261のトークンを網羅しています。

図1:暗号通貨セクターの枠組み

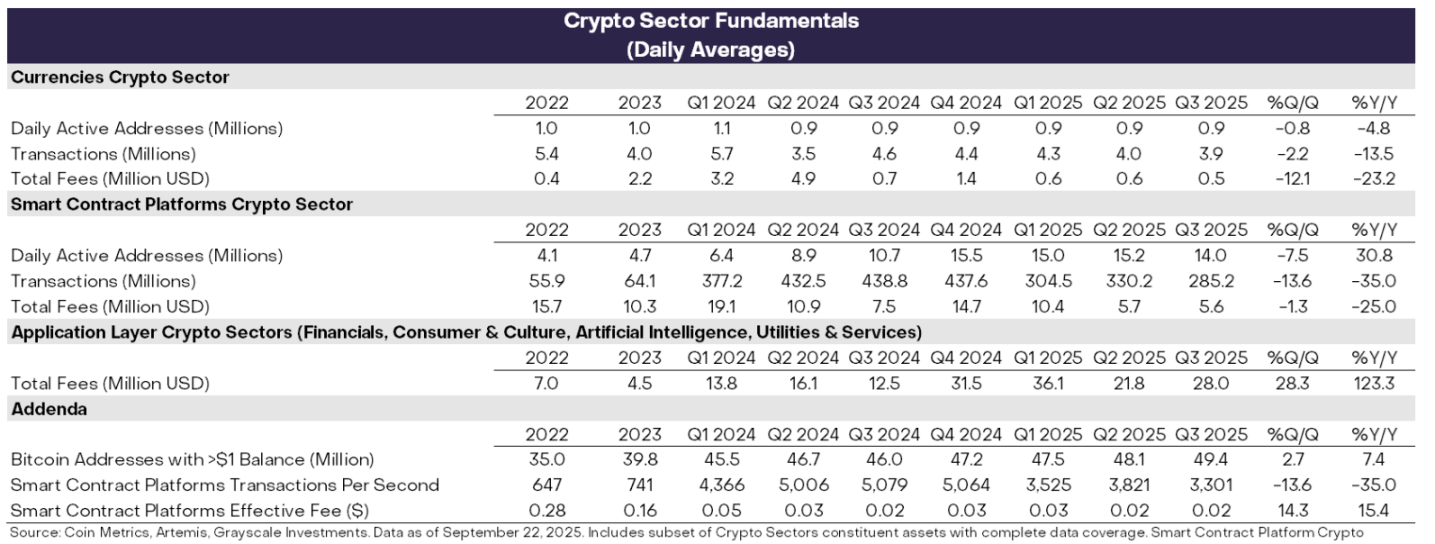

ブロックチェーンの基礎指標

ブロックチェーンは伝統的なビジネスではありませんが、経済活動や財務健全性を測る上で、類似点を用いることは可能です。オンチェーン活動の3つの主要な指標は、ユーザーベース、取引量、取引手数料です。ブロックチェーンの匿名性が高いため、アナリストはアクティブアドレス(少なくとも1件のトランザクションが記録されているブロックチェーンアドレス)をユーザー数の代替指標として用いることがよくあります。

第3四半期は、様々な暗号資産セクターのファンダメンタルズはまちまちでした(図2参照)。マイナス面としては、「通貨セクター」と「スマートコントラクトプラットフォームセクター」の両セクターにおいて、ユーザー数、取引量、手数料が前月比で減少しました。全体として、ミームコイン関連の投機活動は第1四半期以降冷え込み続けており、取引量と活動の減少に直接つながっています。

注目すべきポジティブな兆候の一つは、ブロックチェーン・アプリケーション層手数料が前月比28%増加したことです。この増加は主に、(1) Solanaエコシステム内の分散型取引所であるJupiter、(2) 暗号資産分野を代表するレンディングプロトコルであるAave、(3) 有力な永久スワップ取引所であるHyperliquidなど、一部の主要高額手数料アプリケーションによって牽引されました。年間ベースでは、アプリケーション層手数料収入は100億ドルを超えています。ブロックチェーンはデジタル取引ネットワークであると同時に、アプリケーション開発プラットフォームでもあります。そのため、アプリケーション層手数料の増加は、ブロックチェーン技術の採用拡大を示す重要なシグナルと捉えることができます。

図2:2025年第3四半期の暗号通貨セクター全体のファンダメンタルズはまちまち

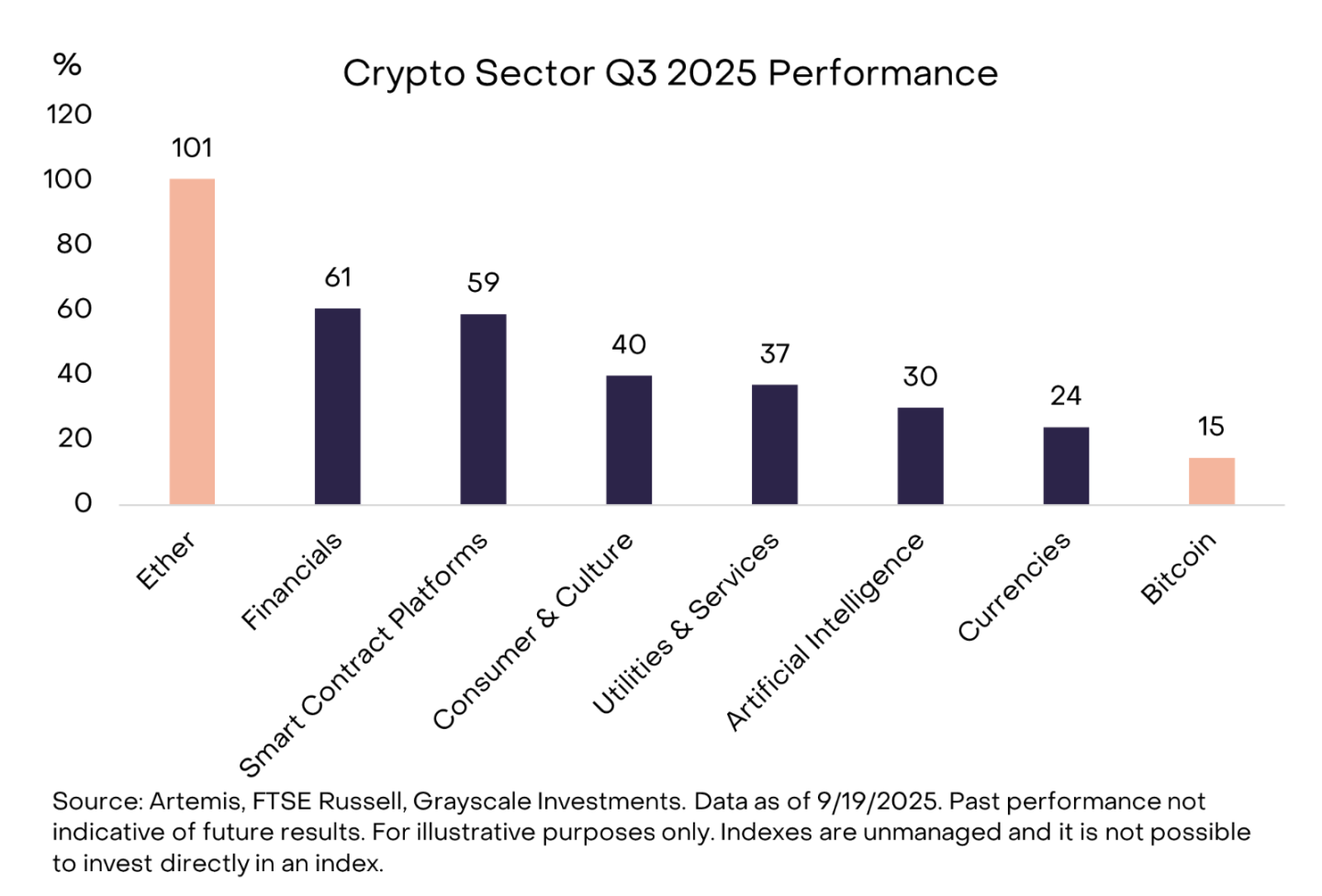

価格パフォーマンス追跡

第2四半期には、主要6つの仮想通貨セクター全てで価格がプラスのリターンを記録しました(図3参照)。ビットコインは今四半期、他の市場セクターを下回りました。これは「アルトシーズン」とも言えるパターンですが、ビットコインの優位性が低下した過去の時期とは大きく異なります。

金融セクターが上昇を牽引し、主に中央集権型取引所(CEX)の取引量増加の恩恵を受けました。スマートコントラクト・プラットフォーム・セクターの上昇は、ステーブルコインに関する法整備の進展とその施行に関連している可能性があります。すべてのセクターがプラスのリターンを達成した一方で、AIセクターは他のセクターに遅れをとりました。これは、同時期のAI関連株のリターン低迷と一致する傾向です。通貨セクターも、ビットコイン価格の上昇が比較的緩やかだったことを反映して、低調に推移しました。

図3:ビットコインは他の暗号資産市場セクターよりもパフォーマンスが低い

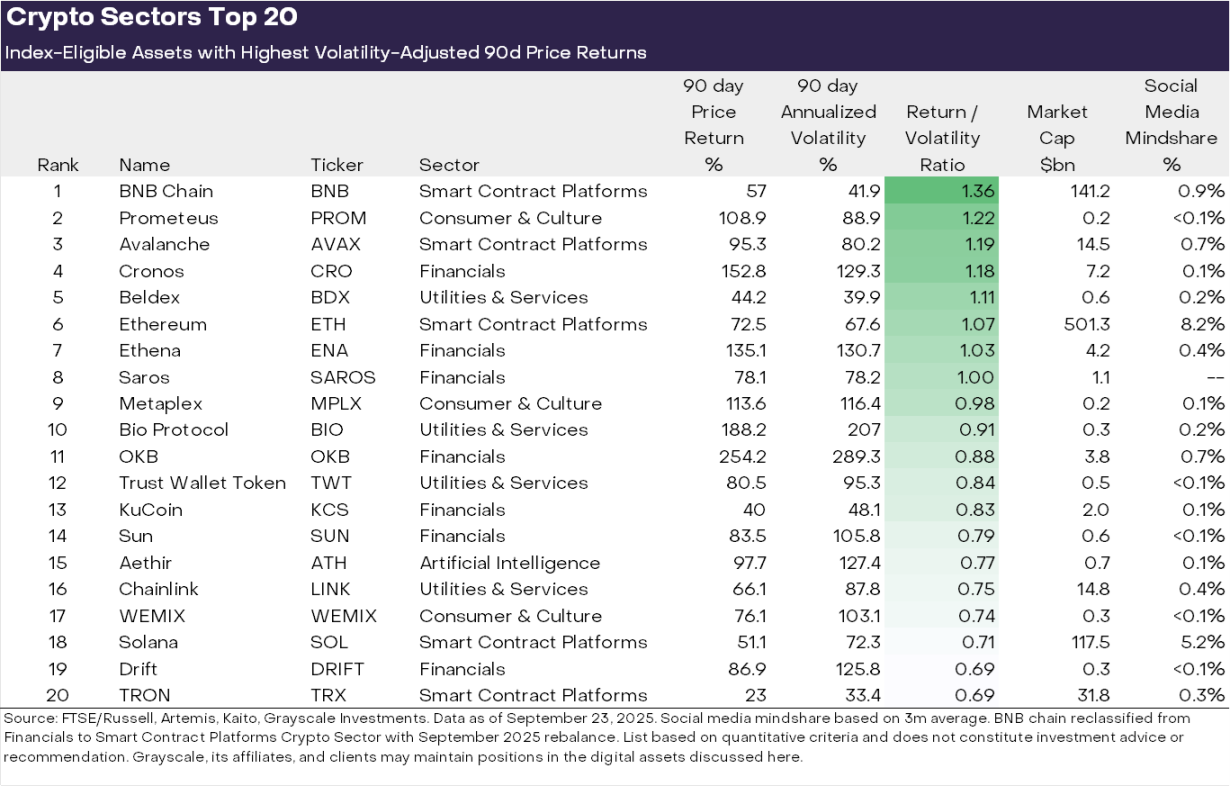

暗号資産クラスの多様性は、主要なテーマや主導的なセクターが頻繁に変化することを意味します。図4は、第3四半期の暗号資産セクターインデックスにおけるボラティリティ調整後価格リターン上位20トークンを示しています。このリストには、時価総額が100億ドルを超える大型トークン(ETH、BNB、SOL、LINK、AVAXなど)に加え、時価総額が5億ドル未満の中小型トークンも含まれています。セクター別では、「金融」セクター(7資産)と「スマートコントラクト・プラットフォーム」セクター(5資産)が今四半期の上位20リストの大部分を占めました。

図4:仮想通貨セクターにおけるリスク調整後パフォーマンス上位銘柄

先物市場では、次の 3 つの重要なテーマが際立っていると考えています。

デジタルアセットトレジャリー(DAT)の台頭:前四半期には、デジタルアセットトレジャリー(DAT)の数が大幅に増加しました。DATとは、暗号資産をバランスシートに追加し、株式投資家に暗号資産エクスポージャーを提供する上場企業です。今四半期の上位20トークン(ETH、SOL、BNB、ENA、CROなど)のいくつかは、新しいDATの立ち上げの恩恵を受けた可能性があります。

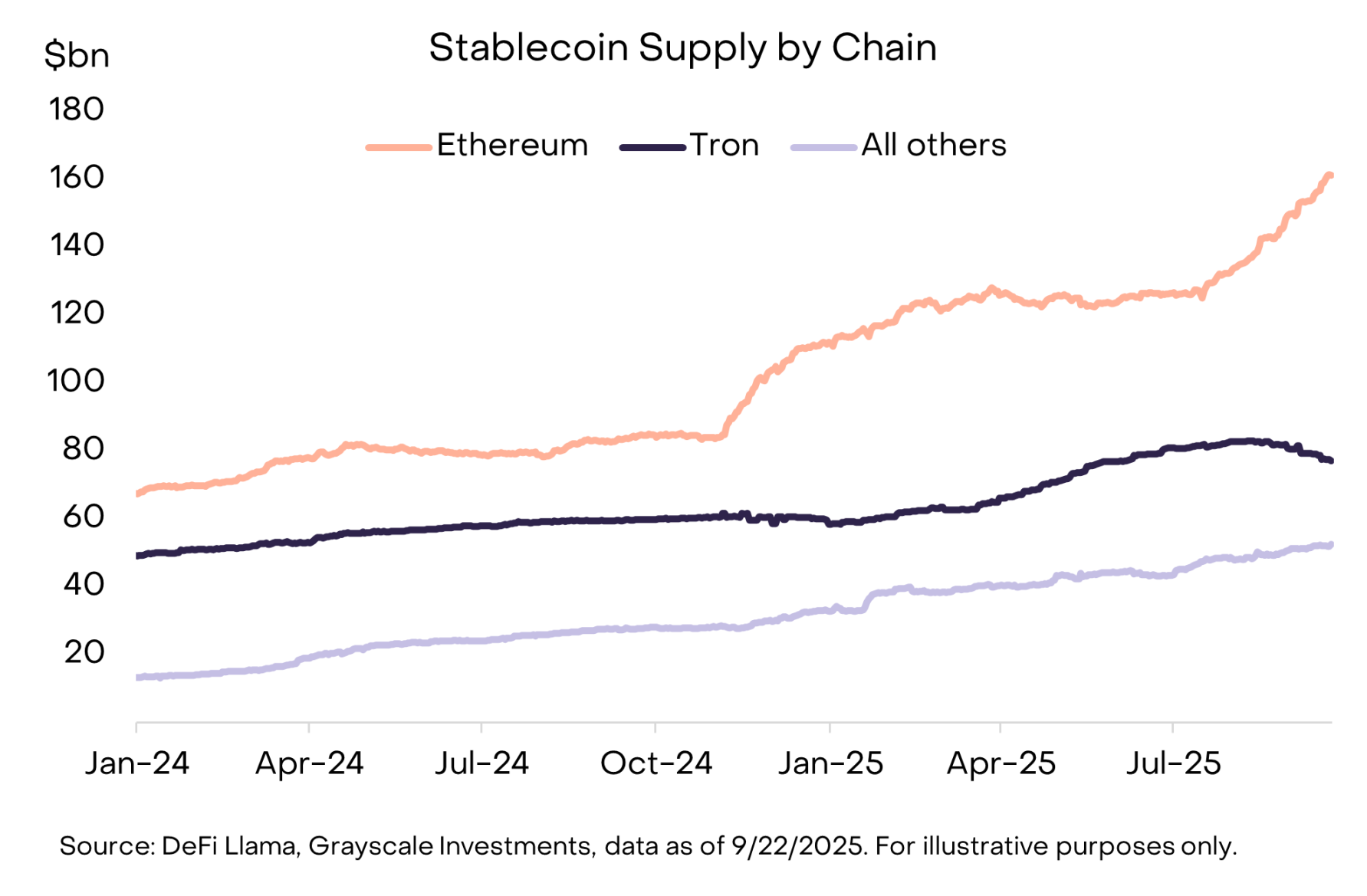

ステーブルコインの普及加速:ステーブルコインの法制化と導入は、前四半期のもう一つの重要なテーマでした。7月18日、トランプ大統領はGENIUS法に署名し、米国ステーブルコイン市場のための包括的な規制枠組みを確立しました。同法成立後、ステーブルコインの普及は大幅に加速し、流通供給量は16%増加して2,900億ドルを超えました(図5参照)。直接的な恩恵を受けたのは、ETH、TRX、AVAXといったステーブルコイン取引を促進するスマートコントラクト・プラットフォームで、特にAVAXのステーブルコイン取引量は大幅に増加しました。ステーブルコイン発行会社のEthenaも、発行するUSDeステーブルコインがGENIUS法に準拠していないにもかかわらず、好調な価格上昇を達成しました。

図5:今四半期のステーブルコインの供給量は増加し、イーサリアムエコシステムが大きな貢献を果たした。

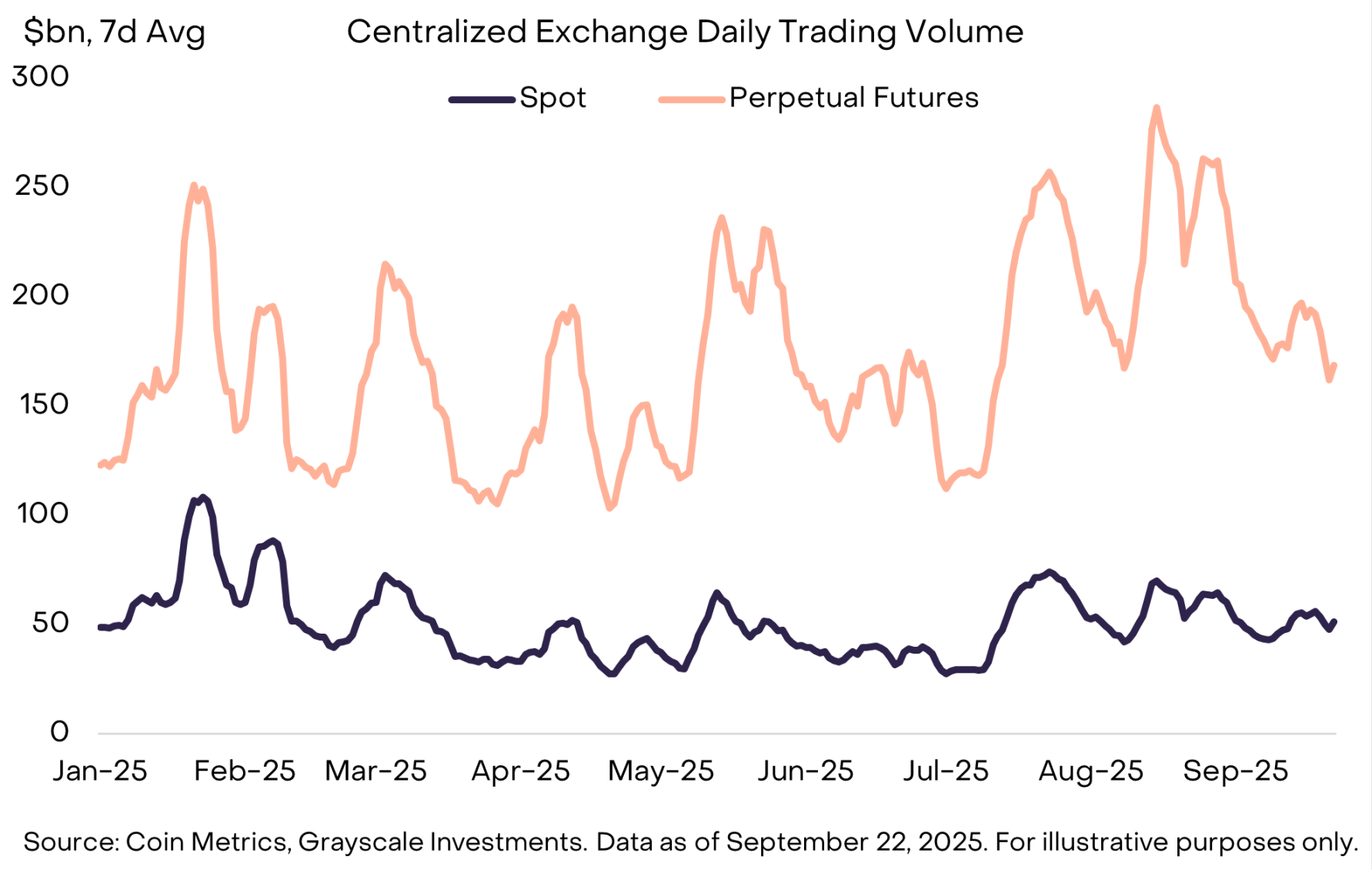

取引所取引量の回復:3つ目の主要テーマは、活発な取引所セクターでした。8月には、中央集権型取引所の取引量が1月以来の月間最高値を記録しました(図6参照)。この傾向は、BNB、CRO、OKB、KCSなど、中央集権型取引所に関連する複数の資産に恩恵をもたらし、これらはすべて今四半期のトップ20リストにランクインしました(その中にはスマートコントラクト・プラットフォームに関連する資産も含まれています)。

一方、分散型永久スワップ市場は活況を呈しています。大手永久スワップ取引所Hyperliquidは、今四半期に大幅な成長を遂げ、手数料収入で暗号資産取引所トップ3にランクインしました。小規模な競合であるDRIFTは、取引量が急増し、暗号資産セクターのトップ20入りを果たしました。もう一つの分散型永久スワッププロトコルであるASTERは、9月中旬にローンチされ、わずか1週間で時価総額が1億4,500万ドルから34億ドルへと急上昇しました。

図6:中央集権型取引所における永久スワップ取引量は8月に過去最高を記録

第4四半期の見通し

第4四半期の仮想通貨セクターのリターンを牽引する要因は、第3四半期とは異なる可能性があります。主な潜在的な触媒としては、以下のものが挙げられます。

まず、7月に下院で関連法案が超党派で可決されたことを受け、米国上院の関連委員会は、暗号資産市場構造に関する立法化の推進に着手しました。この法案は、暗号資産業界に包括的な金融サービス規制の枠組みを提供し、暗号資産市場と従来の金融サービスの深い統合を促進する可能性があります。

第二に、米国証券取引委員会(SEC)は、商品上場投資信託(ETP)のユニバーサル上場基準を承認しました。この動きにより、ETP構造を通じて米国の投資家がより多くの暗号資産を利用できるようになり、市場へのアクセスがさらに拡大する可能性があります。

最後に、マクロ経済環境は引き続き変化する可能性が高い。先週、連邦準備制度理事会(FRB)は25ベーシスポイントの利下げを発表し、年内にさらに2回の利下げを示唆した。暗号資産はこの利下げの恩恵を受けると予想されている。これは、無利息資産の保有に伴う機会費用の減少と、投資家のリスク選好度の向上につながる可能性があるからだ。一方、第4四半期における暗号資産市場の主な下振れリスクとしては、米国の労働市場の弱さ、株価の高騰、そして地政学的な不確実性が挙げられる。