著者: 0xBrooker

米中関税紛争の進展は、依然として世界の主要金融市場に影響を与える最大の変数です。今週、米中間の緊張はいくらか緩和しましたが、真の進展が見られるかどうかは、今後の両国代表団間の交渉次第です。中間選挙における重要な節目は、両国首脳が予定通り韓国で開催されるAPEC期間中に会談できるかどうかです。

連邦準備制度理事会(FRB)の継続的なハト派的な姿勢と米国の雇用市場の低迷が相まって、市場では今年2回の0.50ポイントの利下げが予想されており、リスク資産に根本的な支援を提供している。

米中関税紛争やFRBのハト派的な姿勢に加え、BTCは依然として市場内部の構造的な問題に悩まされている。先物市場から200億ドル以上の想定元本が消失し、短期的には勢いを取り戻すことが困難になっている。さらに、市場の循環的な性質と資金不足に直面した長期投資家による売りが続いているため、市場の安定と回復は困難となっている。

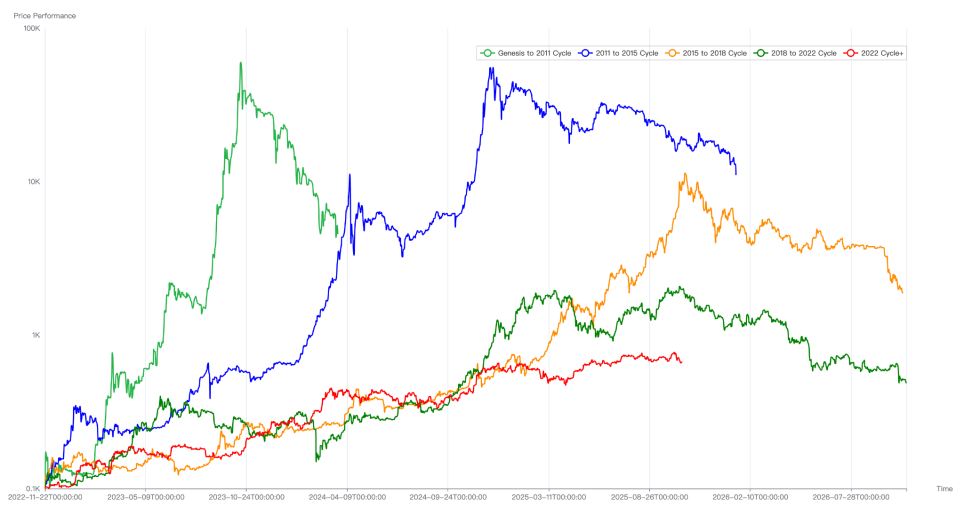

過去のサイクルにおけるBTCトレンドの比較

もう一つ注目すべき重要な点は、米国のAI・テクノロジー関連銘柄が来週から第3四半期決算発表の時期を迎えることです。これらの銘柄のパフォーマンスが期待通りかどうかも、金融市場に大きな影響を与えるでしょう。

政策、マクロ金融、経済データ

最近の米国株式市場を左右する主な要因は、米中貿易戦争をめぐる様々なレトリックである。先週の強引な相互牽制に続き、両国は今週、市場心理を和らげるため、幾分融和的なレトリックを繰り出している。特に米国は、トランプ大統領と財務長官を通じて、高関税は持続不可能であり、米中関係は依然として強固であり、米国は中国との経済的なデカップリングを望んでいないと述べ、中国もこの考えを共有しているなど、様々な場面で融和的なレトリックを展開している。一方、中国はより慎重な対応を示し、「世界的なパニック」は米国の対中レトリックと行動に起因するとし、輸出規制は国家安全保障と産業政策の必要性に基づいていると強調している。

報道によると、両代表団は新たな接触と交渉に臨もうとしている。韓国は、米国大統領が今月末のAPEC期間中に韓国を訪問することを確認している。もちろん、この期間中に米中首脳が予定通り会談できるかどうかは、両代表団間の今後の交渉が進展するかどうかにかかっている。

関税戦争の緩和を受け、データフリー期間に入っていた米国株は一時的に落ち着きを取り戻し、ナスダックは週間で2.14%上昇しました。100に接近していた米ドル指数は0.3%下落し、98.547で取引を終えました。しかし、リスク選好度はまだ完全には回復しておらず、資金流入により10年米国債利回りは週間で2.53%低下し、4.015%で取引を終えました。一方、金はFOMO(恐怖を煽る)による上昇に見舞われ、週間で5.76%上昇しました。

米国政府機関の閉鎖により、いくつかの経済・雇用指標の発表が遅れています。パウエル連邦準備制度理事会(FRB)議長はフィラデルフィアでの会合で、「雇用の弱体化リスクの方がより懸念される」と強調し、バランスシート縮小の条件付き終了の可能性に言及しました。全体的なトーンは慎重ながらもハト派的で、更なる利下げの余地を残しています。FedWatchは既に、今年10月と12月に50ベーシスポイントの利下げが行われることを織り込んでいます。

米国株式市場では、大手銀行が予想を上回る利益を報告したものの、地方銀行2行が5,000万ドルを超える不良債権を抱えていると報じられ、市場はパニックに陥りました。来週は、市場を牽引するAI関連株とテクノロジー関連株の第3四半期決算シーズンが始まります。予想を上回る利益は変動の激しい市場をある程度支える可能性がある一方、予想を下回る利益は下落調整を促す可能性が高いでしょう。

暗号通貨市場

先週の週次レポートでは、ビットコインと暗号資産市場が現在、米中関税戦争と景気循環の呪いという二重の影響下にあることをお伝えしました。これらの要因の組み合わせにより、ビットコインはナスダックと同様に先週の下落からの回復を阻み、下落傾向を続けています。先週の6.84%の下落に加え、今週はさらに5.55%下落しました。

BTCの日次トレンド

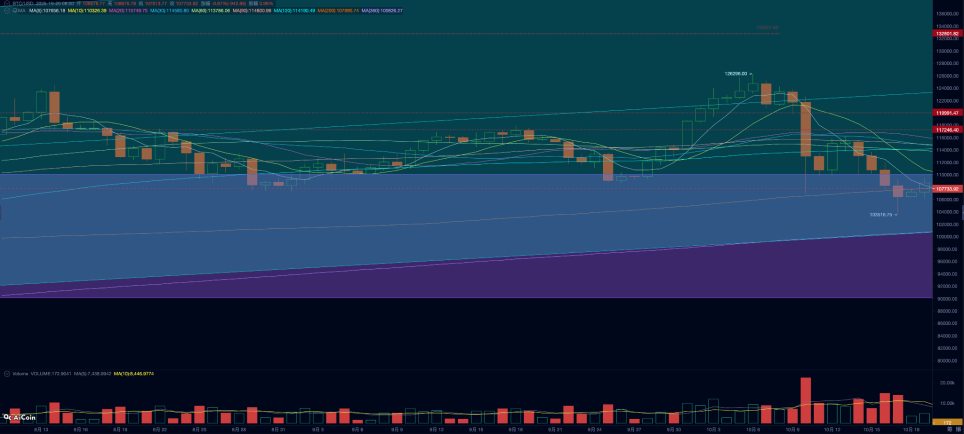

技術的には、BTCの価格は「トランプ底」レンジ(9万ドル~11万ドル)に下落しており、このレンジは2024年のトランプ大統領当選以来、ほぼ1年間抵抗と支持を維持してきた。さらに、BTCは一時的に200日移動平均の10万7500ドルを下回り、技術的には強気相場と弱気相場の境目に位置する。

この強気相場において、BTC価格は200日移動平均線を何度か下回っていますが、今回は状況が違うのでしょうか?BTCの周期的なパターンを見ると、BTCはすでにピークを迎えています。注目すべきは、周期的なパターンの影響を最も強く受ける長期投資家が売却を加速させており、弱含みの市場への資金流入が圧力の矢面に立たされにくくなっていることです。

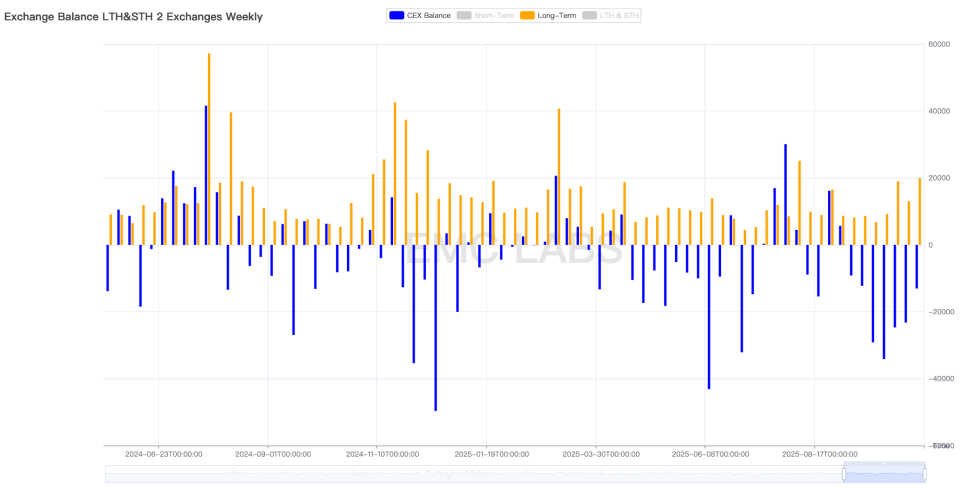

eMerge Engineの統計によると、今週の長期・短期グループによる売却規模は合計149,496枚で、先週より減少しました。そのうち、長期グループは19,978枚を売却し、先週より大幅に増加しました。

集中型取引所の長期売りと在庫変動に関する統計(週次)

長期投資家は、BTCの伝統的なサイクルを信じています。彼らの売りは市場に大きな影響を与え、過去のサイクルの天井を形成する最も重要な力となってきました。彼らの売りが続くのは、サイクルの「呪い」によるものかもしれません。古いサイクルを打破し、新しいサイクルを形成するには、より大きな構造的力(DATやBTCスポットETFチャネルファンドなど)の作用が必要です。

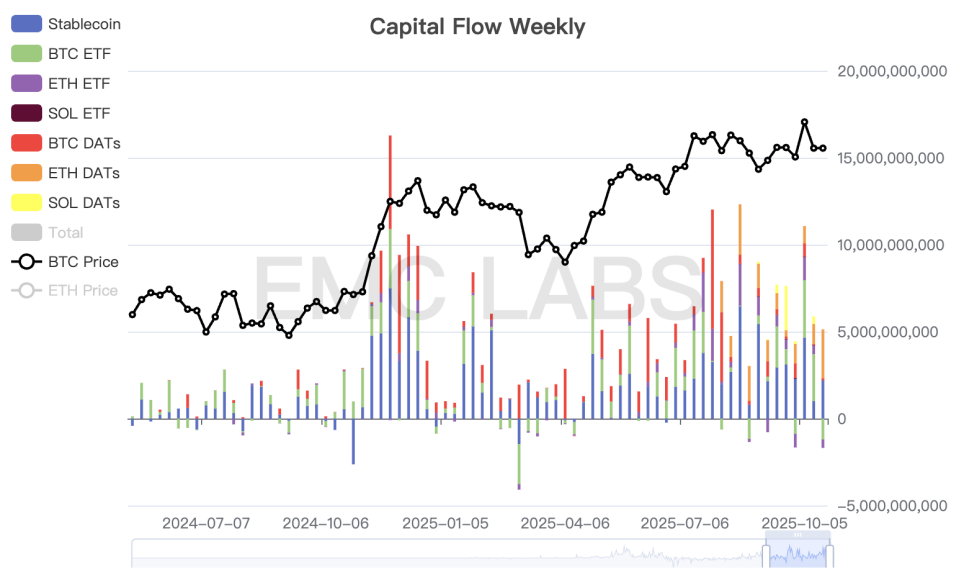

先週の下落に続き、今週も資金流入は減少しました。BTCスポットETFは約12億ドルの流出を記録しました。米中関税戦争によるETFからの短期的な資金流出は、長期的な売りに加え、BTC価格の急激かつ持続的な下落に寄与したもう一つの大きな要因でした。

暗号通貨市場の資本フロー統計(週次)

さらに、契約市場の未決済建玉は先週の急落に続き、今週も減少を続け、手数料は一時的にマイナス圏に落ち込んだ。これは、契約市場におけるロングポジションが、大規模な売り圧力を受けて短期的には回復に苦戦していることを示唆している。

テクニカル分析、長期売り、資金流入・流出、そして先物市場の構造から判断すると、BTC価格は現在、大きな圧力にさらされています。米中関税戦争が市場心理を大幅に改善し、活性化させない限り、短期的または中期的な反転は起こりにくいでしょう。周期的な法則の影響も考慮すると、長期投資家はサイクルの終焉を見据えたポジションを取るべきだと考えています。9月の月次レポートで述べたように、古いサイクルの終焉と新しいサイクルの始まりは確率的なイベントであり、不可能ではありませんが、現在では高確率のイベントと見なされています。

サイクル指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、移行期間にあることを示しています。