著者:ウィル・アワン

テザーCEOのパオロ・アルドイノ氏は、ステーブルコイン界の王者として非常に謙虚な姿勢を見せていますが、テザーの継続的な発展と優位性確保に向けて野心的な計画を描いています。この新たなデジタル時代において、米国では画期的なステーブルコイン法案が上院を通過したばかりです。今後数ヶ月以内に、この法案はトランプ大統領の机に送られ、署名される予定です。

Circle IPOブームの中、ステーブルコインの戦場の次のステージはどこになるのだろうかと私たちは考えていました。

特に、Genius Stablecoin Actの「決済用ステーブルコイン」の定義は、戦場を暗号市場から現実世界の支払いおよび決済シナリオに移すことになるだろう。

Banklessは、タイムリーにTether CEOのPaolo Ardoino氏とのインタビュー番組を立ち上げ、ステーブルコインの王者Tether USDTに対する理解を私たちに明らかにしました。これは非常に参考になります。CircleのIPOブームと、チェーン上のドル拡大への国家の意志が、私たちが注目している事実です。Paolo氏によるステーブルコインのビジネスモデル、ターゲット市場のプロモーション戦略、そしてTetherの投資ロジックに関する分析は、現在のステーブルコインの科学研究レポートでは網羅されていない盲点であり、私たちWeb3決済の実務家が真に注目すべき点でもあります。

銀行を持たないステーブルコインの王者 | テザーCEOパオロ・アルドイノがGENIUS法、サークルIPO、ビットコインとテザーの兆単位への成長について語る

https://www.bankless.com/podcast/the-stablecoin-king-tether-ceo-paolo-ardoino?ref=bankless.ghost.io

要点

- ステーブルコインは米国と世界の他の地域ではまったく異なる適用シナリオを持っており、米国市場における現在のステーブルコインのビジネスモデルは機能しそうにありません。

- 米国は世界で最も高い資本フロー効率を誇る市場の一つであり、金融チャネルにおける効率は90%に達しています。ステーブルコインの導入により、効率は90%から95%に向上する可能性がありますが、プレミアムの余地は非常に限られています。一方、世界の他の地域では、ステーブルコインの導入により金融効率は30%から40%向上する可能性があります。したがって、これらの国にとって、ステーブルコインはより重要な意味を持ちます。

- 例えば、世界には銀行口座を持たない人がまだ30億人おり、Tetherは現在4億5000万人のユーザーをカバーしています。ここには大きなチャンスがあり、まだやるべきことはたくさんあります。そのため、パオロ氏は、これら2つの異なる製品と適用シナリオを区別することが非常に重要であると強調しました。

- アジア、アフリカ、ラテンアメリカへの進出、インフラへの投資、革新的な流通チャネル、そして新興市場への深い浸透こそが、ステーブルコイン分野におけるTetherの主導的地位の鍵です。Tetherは技術的に先進的であるだけでなく、世界中に前例のないドル流通ネットワークを構築しており、これはTetherのあまり知られていない強みの一つです。

- Tetherの時価総額のうち、暗号通貨市場に関連するものは40%未満です。言い換えれば、時価総額の伸びの60%以上は、新興市場におけるUSDTの草の根的な利用によるものです。USDTの時価総額の伸びを牽引する次の要因は、コモディティ取引かもしれません。

- ユーザーはブロックチェーン自体には興味がありません。彼らが気にしているのはただ一つ、手数料が低く、ほぼゼロであることです。

- ユーザー: ビットコインは理解していますが、やはり USDT を使うことを好みます。

1. Geniusステーブルコイン法について

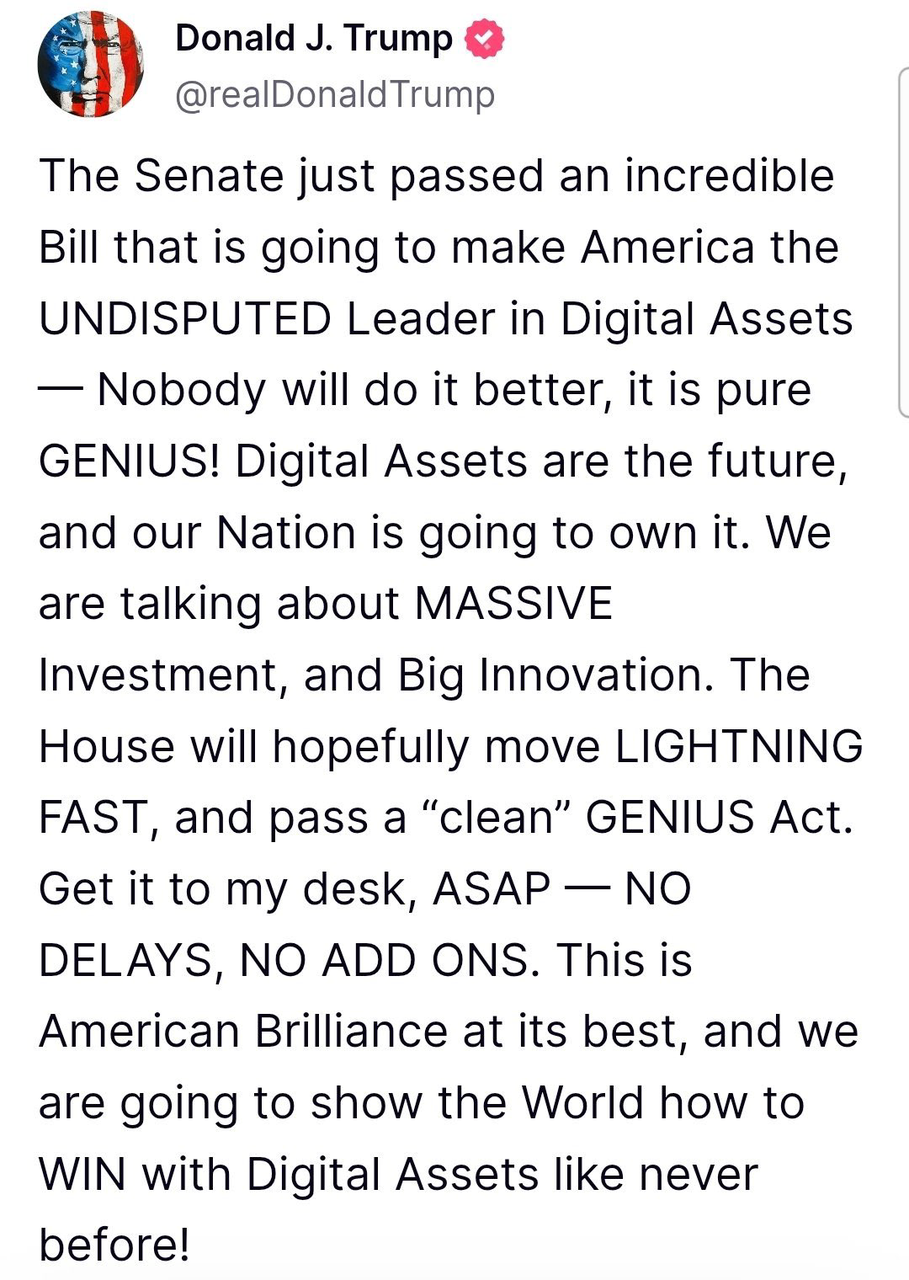

米国上院はGenius Stablecoin法案を可決したばかりで、トランプ大統領は「法案を早急に我々のテーブルに送ってください。そうすれば、我々はデジタル資産市場で総合的な優位性を獲得できるでしょう!」とツイートするのを待ちきれなかった。

( ×: @DonaldTrump )

1.1 ステーブルコイン法とテザー

この法案は、国内のステーブルコイン発行会社 Circle にとって間違いなく大きな利益となるが、オフショアのステーブルコイン発行会社 Tether は Genius Act についてどう考えているのだろうか?

パオロ氏は、テザーはステーブルコイン業界のパイオニアとして、2014年の誕生以来、この分野の発展に尽力してきたと述べました。最初の10年間は、このコンセプトに関心を持つ人はほとんどいませんでした。このプロセスは容易ではありません。私たちは全く新しい業界をゼロから構築しており、当然のことながら、従来の金融システムとの摩擦が生じ、特に銀行システムからの多くの障害に直面するでしょう。しかし、私たちのチームは決して諦めることなく、主流の金融から排除されている人々にドルを提供することを常に信じてきました。

パオロ氏個人にとっても、これは40歳になってから初めて、本格的にアメリカに足を踏み入れた瞬間だった。ここ数年、「チョークポイント2.0」のような規制措置はテザー社にとって非常に不利なものだったが、最近の連邦議会や行政府でのやり取りを見ると、態度が改善し始めていることが感じられる。

本日、Tetherチームは、世界で最も強力な国々や政府がステーブルコイン技術に注目し、規制のための法整備に着手し始めていることを光栄に思い、勇気づけられています。GENIUS法案は、正しい方向への重要な一歩です。この法案はまだ下院での可決が必要ですが、勢いは良好のようです。Tetherは、最終版が完成し、米国におけるステーブルコイン計画をさらに推進できることを楽しみにしています。

Genius Actは、米国におけるオンショア・ステーブルコインだけでなく、USDTのようなオフショア・ステーブルコインにも強固な枠組みを構築し、対応するシステムを通じて規制要件を満たすことを可能にします。パオロ氏は、オフショア・ステーブルコインの発行者として、USDTは既にコンプライアンスの面で有利な立場にあると考えています。

GENIUS法は高いコンプライアンス基準を定めており、パオロ氏は、特にマネーロンダリング対策とコンプライアンスの観点から、これは非常に公平で称賛に値すると考えています。Tetherは世界中の法執行機関と積極的に協力しており、55カ国以上、250以上の法執行機関と提携関係を築いています。これは他の金融機関をはるかに上回る数です。同時に、Tetherは独自の監視技術を通じて、ブロックチェーンエコシステムにおける二次市場の活動を効果的に特定し、法執行機関にタイムリーに通知することができます。

バンクレスは以前、GENIUS法案の共同執筆者であるビル・ハガティ上院議員と連絡を取り、テザーについて具体的に質問した。ハガティ上院議員は、テザーのようなオフショア発行体が米国市場に参入したい場合、この法案により財務省は比較テストを実施できると述べた。テザーの所在地の規則が米国の規則と一致していれば、テザーは事業を継続できる。そうでなければ、テザーは米国に子会社を設立する必要があり、その子会社は他の企業と同じ準備金および情報開示基準を満たす必要がある。ハガティ上院議員はまた、テザーはこれらの規制への準拠を直ちに開始できると述べた。

パオロ氏は、ビル・ハガティ上院議員の見解は正しいと考えています。つまり、GENIUS法はオフショア発行者が同様の規制制度を構築することで相互利益を実現できる道筋を提供するという点です。各国は同様の制度を構築する必要があり、GENIUS法は他国にとって模範となると指摘しました。米国でGENIUS法が可決されれば、他国も追随し、世界的なステーブルコイン業界の発展への道が開かれるでしょう。

1.2 テザーの対応

バンクレスは、パオロ氏からGENIUS法可決後のテザー社の計画についてさらに詳しく聞きたいと考えている。テザー社は現在、オフショア/オンショア事業、あるいはオンショアでの新たなステーブルコインの発行など、複数の開発方向に直面しているようだ。

A. 高い収益性

この点について、パオロ氏は、テザー社はGENIUS法の要件、特にUSDTの要件を満たすことに自信を持っていると述べた。テザー社は昨年137億ドルの利益を上げており、今年はこの数字を上回る見込みだと指摘した。また、テザー社が保有する資産が1550億ドルに過ぎないとしても、現在の金利で約75億ドルの収益をもたらす可能性があると強調した。さらに、テザー社は金やビットコインなどへの投資も行っており、これらによってさらなる収益増加が見込まれる。

B. 米国の巨額な財務準備金

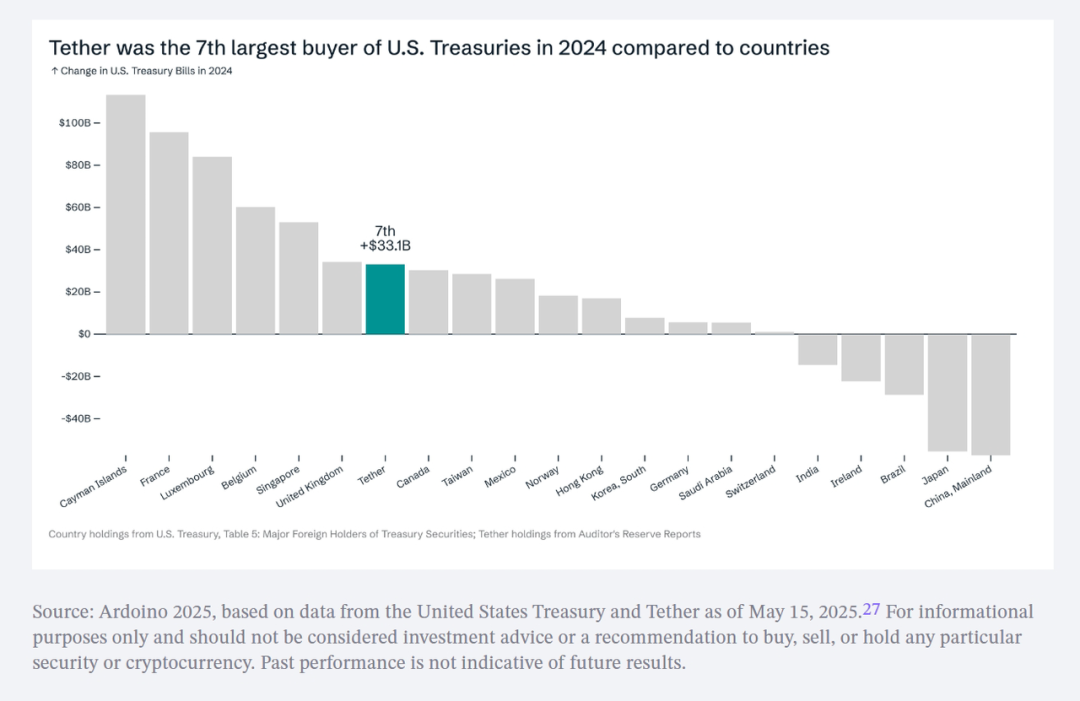

パオロ氏は、テザーが法案の要件を満たせないという見解に疑問を呈した。テザーは高い収益性だけでなく、米国債の購入においても傑出していると指摘した。昨年、テザーは米国債の購入者数で5位、非政府機関の中では18位だったとパオロ氏は明らかにした。ステーブルコインの力は米国経済を支えることにあると彼は考えており、大統領もこの点をよく理解している。

(ステーブルコインは米国政府にとって最も強固な金融同盟の一つとなる可能性がある)

テザーの資金は、米国有数の金融機関である「カウンティフェイト・ジェラルド」に保管されています。テザーはこの機関に1200億ドル以上の米国債を保有しており、これはテザーが資金を隠蔽しておらず、米国において透明性の高い金融業務を行っていることを示しています。パオロ氏は、この資金保管方法はGENIUS法の精神に合致していると強調しました。これらの機関は連邦準備制度と直接連携しているため、テザーはオーバーナイト・リバース・レポやレポ取引も行っています。これは、数百億ドル規模の償還に直面しても、テザーが容易に対応し、問題なくこれらのニーズを満たすことができることを意味します。

パオロ氏は、この資金保管・運用モデルの優れた点は、巨額の償還圧力に直面してもテザーが安定的に運営できることだと考えています。彼は、政府とGENIUS法が業界全体の安定化に貢献し、テザーをはじめとするステーブルコイン発行者にとってより明確で安全な運用環境を提供すると確信しています。

さらに彼は、USDTの最も強力な点は、米国オフショア市場に焦点を当てていることだと強調しました。つまり、海外のユーザーがUSDTを購入した後、Tetherはその資金を使って米国債を購入することで、米国債の所有権を分散させ、一点売りのリスクを軽減するのです。彼は、米国債は海外の人々が保有するのがより理想的だと考えています。そうでなければ、壊滅的な結果につながる可能性があるからです。

C. 強固なバランスシート

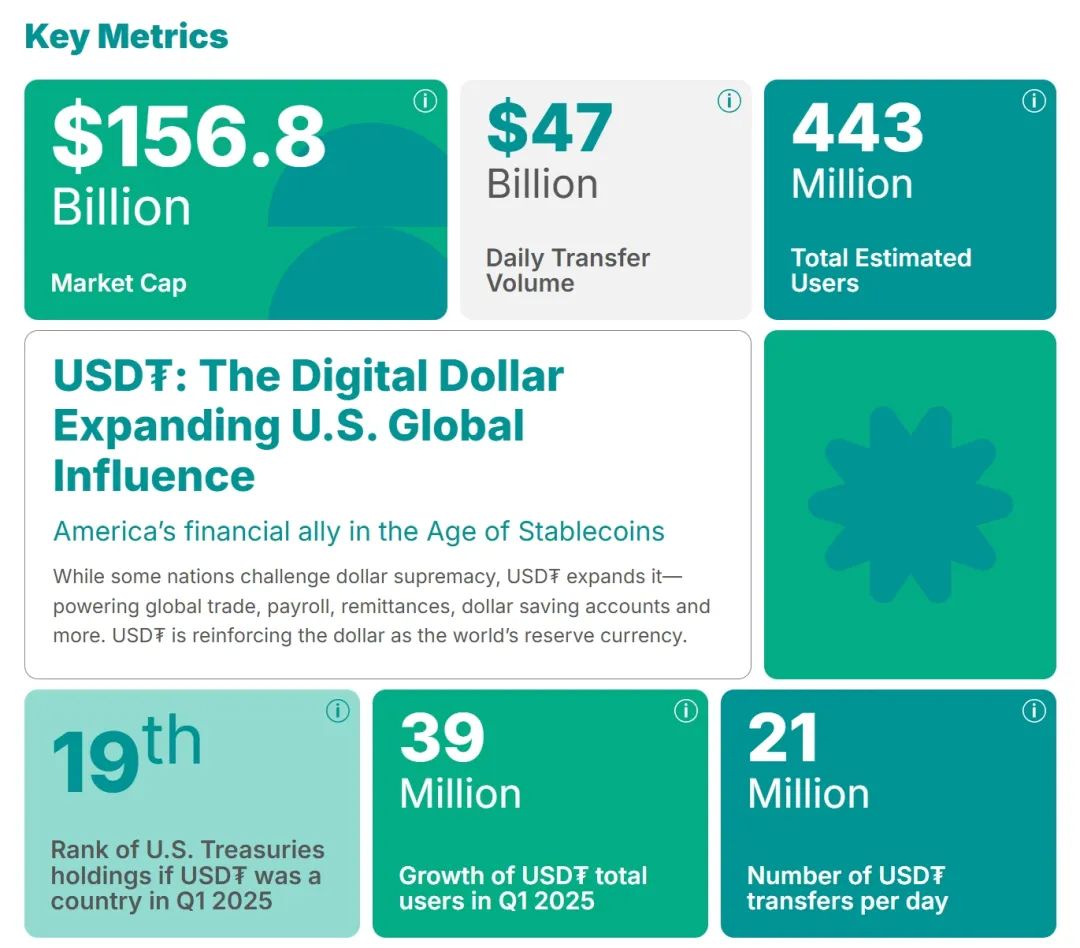

Tetherは、GENIUS法に定められた様々なコンプライアンス要件に自信を持っています。この点において、他の機関よりも優れた対応ができると確信しているからです。Tetherは、Terra-Lunaのような事態の再発を防ぐために、強固なバランスシートを維持することの重要性を十分に認識しています。Tetherは現在、1,250億ドルを超える米国債を保有しており、ステーブルコインの価値の安定性を確保するために、この額は増加し続けています。

株式の観点から見ると、テザー・グループは現在約1,760億ドルの資産を保有しており、ステーブルコインの時価総額は1,550億ドルです。テザー・グループはステーブルコインを厳格に単一準備金として管理しており、USDTステーブルコインの100%準備金に加え、約60億ドルを保有しています。一方、従来の銀行システムでは、流動資産の約10%しか保有しない部分準備金制度が一般的です。テザーは、流動資産の約105%をステーブルコインの準備金として保有し、さらに150億ドルのグループ株式を保有しています。このような強力な準備金モデルは、業界では前例がありません。

1.3 ステーブルコイン法案が可決された後

パオロ氏は、Genius Actが現状のまま可決されれば、Tether社と業界全体に多くのチャンスをもたらすだろうと考えています。彼は、過去4年間、業界は「オペレーション・チョップ・ポイント2.0」の影響を受け、米国通貨監督庁(OCC)などの政府機関が仮想通貨に反対してきたため、仮想通貨に友好的な銀行の発展が制限されてきたと指摘しました。これは、Silicon Valley BankとSilvergate Signatureが破綻し、Tether社の競合であるCircle社がほぼ倒産に追い込まれた一因でもあります。

しかし、トランプ政権は現在、仮想通貨に友好的な銀行を支援する枠組みを構築しており、これは業界全体のセキュリティ強化につながるとテザー社は期待している。連邦準備制度理事会(FRB)のパウエル議長は先日、金融システムのセキュリティと健全性が確保されている限り、銀行は仮想通貨業界に銀行サービスを提供したり、関連事業を行ったりできると述べた。

多くの銀行コンソーシアム、JPモルガン、Amazon、Walmartといった企業が、ステーブルコインを発行する意向を表明しています。パオロ氏の見解では、競争が激化すればするほど、技術の進歩、効率性の向上、コスト削減につながるため、より良い結果がもたらされるでしょう。

米国以外の市場については、パオロ氏はGENIUS法に類似した法制度がより多くの国で導入されることを期待しています。パオロ氏は、欧州のMICA(金融商品取引法)遵守において、ステーブルコイン発行者の資産の少なくとも60%は、銀行への無担保現金預金の形態であることが求められていると指摘しました。これは、ステーブルコインの準備資産は米ドルまたは米国債でなければならないと定めた米国のGENIUS法とは対照的です。パオロ氏は、米国の預金保険限度額が25万米ドルであるのに対し、欧州では10万ユーロであるため、この要件は米国の方が厳格だと考えています。また、ステーブルコイン発行会社の資産の60%が無担保現金預金である場合、特に銀行破綻時には大きなリスクとなると述べました。

米国と欧州に加え、他の地域でもステーブルコインの法制化が積極的に推進されています。例えば、香港ではステーブルコイン法が可決され、シンガポールも2023年にステーブルコインの規制枠組みを発表しました。これらの法整備は、世界中でステーブルコインの規制に関するコンセンサスが徐々に形成されつつあることを示しており、GENIUS法は他の国々の法制化の参考となる可能性があります。

パオロ氏は、GENIUS法がステーブルコイン市場、特に準備資産に対するより厳格な要件に関して明確な規制枠組みを提供すると考えています。彼は、欧州が米国の経験に学び、ステーブルコインの健全な発展を促進するために法規制を調整することを期待しています。同時に、他の国々も同様の法規制枠組みを採用し、世界的なステーブルコイン市場の統一と標準化を促進することを期待しています。

1.4 ユーロステーブルコインとCBDCに対する欧州の姿勢

バンクレス氏はパオロ氏に、ヨーロッパは米国のように民間企業にステーブルコインを発行させるのではなく、EU中央銀行主導のデジタル通貨開発を望むのかと尋ねた。パオロ氏は、ヨーロッパがCBDCを全面的に導入する可能性はあると考えているものの、これには懸念を抱いている。

パオロ氏は、ヨーロッパは米ドル建てステーブルコインの人気に懸念を抱いており、米ドルがユーロの国際的な地位を奪ってしまうのではないかと懸念していると指摘した。ヨーロッパ以外の人々に、自国通貨と米ドルのどちらを好むかランダムに尋ねれば、ほとんどの人が米ドルを選ぶだろうとパオロ氏は述べた。一方、ユーロはヨーロッパ以外では知名度と受容度が低い。そのため、ヨーロッパは保護主義的な措置を通じて自国通貨の地位を維持しようとしている。

パオロ氏はCBDC、特にプライバシーと自由について懸念を表明しました。彼は、現在、クレジットカードやデビットカードの取引において、銀行は仲介役として機能し、個人と国家の間に隔離層を提供し、個人のプライバシーを保護していると指摘しました。国家はあなたのすべての取引を追跡したり、位置情報を特定したりすることはできません。例えば、ミラノのバーでデジタルユーロを使った場合、中央銀行はそれを把握するでしょう。これは行き過ぎだと思います。ヨーロッパでは、言論の自由はもはや選択肢ではなく、縮小すべきだと判断するなど、狂ったように行動する人が時々います。

しかし、CBDCが利用されれば、中央銀行はあらゆる取引を追跡できるようになり、個人のプライバシーが過度に侵害される可能性があります。彼は、このような過剰な監視は言論の自由やその他の基本的権利を制限するために利用される可能性があると強調しました。人々のお金を管理すれば、最終的にはその権力を利用して人々の従順さを求めることになるかもしれません。

パオロ氏は、欧州がCBDCを推進する動機の一つは、米ドル建てステーブルコインの人気に対抗し、ユーロの国際的地位を守るためだと考えている。しかし、このアプローチは個人のプライバシーと自由を犠牲にする可能性があると懸念している。彼は、欧州が目標達成のために中央銀行デジタル通貨に過度に依存するのではなく、民間部門のイノベーションに対してよりオープンになることを期待している。

1.5 Circle IPOについて

バンクレス氏は、CircleのIPO後の株価が発行価格31ドルから300ドルに上昇したことに触れました。彼はTwitterで、Tetherが同様の評価額を獲得した場合、その評価額は約3兆ドルになるという分析を見ました。彼はパオロ氏に、Circleの株価推移についてどう思うか尋ねました。

パオロ氏は、テザー社は現在株式公開の計画はないと答えました。企業が株式公開を選択する主な理由は通常2つあると説明しました。1つは資金が必要だが、テザー社の収益性は非常に高く、外部からの資金援助を必要としないこと、もう1つは株主に出口戦略を提供することだが、テザー社は現在、株主の出口戦略について検討する必要がないことです。また、テザー社の収益性は自社の事業を支えるだけでなく、大規模な投資も可能にするとパオロ氏は強調しました。過去2年間で、テザー社は米国に50億ドル以上を投資しており、これは見落とされがちですが、同社にとって非常に重要なことです。同社は、米ドルという偉大な通貨を生み出した国である米国に恩返しをすることに尽力しています。

パオロ氏はまた、上場は通常、安価な資金調達や株主の出口ニーズを満たすためであり、テザー社にはそのどちらも必要ではないと述べた。同社には依然として大きな発展の可能性があり、その可能性を証明すべき点があるため、パオロ氏自身は退社するつもりはない。USDTのコンセプトの下、探求できる分野や業界はまだまだ多く、少数の企業の利益のためではなく、破壊的な方法で人々の利益に貢献することに尽力している。

Tether社は現在上場する予定はないものの、Paolo氏はCircle社の株価パフォーマンスがバリュエーションの観点から非常に印象的であることを認めています。Tether社のバリュエーションが同様の水準に達すれば、非常に良い結果になると考えています。しかし、このバリュエーション水準の持続可能性にも注意を払うとしながらも、いずれにせよこれはTether社にとって前向きな兆候だと述べています。

2. ステーブルコインのビジネスモデル

CircleのIPOブームや多くの大企業が独自のステーブルコインの発行を準備しているという事実にもかかわらず、パオロ氏は、ステーブルコインは米国と世界の他の地域ではまったく異なる適用シナリオを持っていると考えており、これは物議を醸す見解かもしれない。

2.1 さまざまなシナリオにおけるビジネスモデル

彼は、米国市場における現在のステーブルコインのビジネスモデルは機能しにくいと指摘した。Circleの新規株式公開(IPO)は米国で大きな注目を集めたが、実際には米国でステーブルコインを通じて利益を上げることはほぼ不可能だ。競合他社は皆、利益を得やすい米国市場に注力するだろう。なぜなら、利益を得やすいからだ。しかし、彼の見解では、米国のステーブルコイン市場は底辺への競争に陥っている。

A. 料金競争が収益性を圧迫する

パオロ氏は、仮想通貨取引所の発展について概観しました。取引所が登場し始めたのは2010年頃で、当時はBitfinexが取引ごとに20ベーシスポイントを請求していました。しかし、現在ではテイカーとしての取引手数料はわずか1ベーシスポイントにまで低下しており、これは10~12年前と比べて大幅に低下しており、市場における熾烈な競争と収益性の低下を反映しています。

B. 資本効率の向上

米国は世界で最も効率的な資本フロー市場の一つであり、金融チャネルの効率は90%に達しています。米国でステーブルコインが導入されれば、効率は90%から95%に上昇する可能性がありますが、この上昇によってもたらされるプレミアムスペースは非常に限られています。対照的に、ナイジェリア、アルゼンチン、トルコなど世界の他の地域では、金融チャネルの効率は10%~20%程度に過ぎません。ステーブルコイン導入後、効率は50%に上昇すると予想されており、これは30%~40%の効率向上を意味します。そのため、これらの国にとって、ステーブルコインはより重要です。新興市場では、自国通貨の日々の変動率がテザーが提供できる年間4%の利回りよりもはるかに高いため、人々はより低い金利を受け入れる傾向があります。

グローバル北部におけるレッドオーシャン競争は、ある程度、テザーの収益性にプラスに働くかもしれないが、業界の発展とエンドユーザーの観点から見ると、これは良いことではない。なぜなら、理論上は、市場にはより多くの競争相手が参入し、効率性をさらに向上させ、コストを削減するはずだからだ。同時に、パオロ氏は世界には多くのチャンスがあると指摘した。例えば、世界にはまだ銀行口座を持っていない人が30億人おり、テザーは現在4億5000万人のユーザーをカバーしている。ここには大きなチャンスがあり、やるべきことはまだたくさんある。

規制はこの点も考慮し、USDTのような海外発行者に対して適切な保護措置を講じるべきです。USDTは米国にとって外国のステーブルコインですが、ドルの世界的な地位を維持し、米国債を購入する上で、同様に重要であり、むしろそれ以上に重要です。

(USDT.ネットワーク)

そのため、パオロ氏は、これら2つの異なる商品と適用シナリオを区別することが非常に重要であると強調した。米国では、ステーブルコインは、彼が言及したJPMDに類似したトークン化されたマネー・マーケット・ファンドへと進化する可能性がある。他のステーブルコインも同様の方向に発展し、そのリターンは主にユーザーに還元されるだろう。

Tether社にとって、彼らが作成を計画しているオンショアのUSDステーブルコインは、USDTが海外市場向けに設計されたステーブルコインであるため、USDTのビジネスモデルと競合するのではなく、特にプログラマビリティとサービスの面で、異なるレベルで競争する必要があります。

2.2 テザーの競争優位性

バンクレス氏は、米国国内のステーブルコイン市場は今後、非常に競争が激しくなるだろうと述べた。米国ではステーブルコイン発行企業に関する議論がますます活発化しており、Amazon、Walmart、Meta、Twitterといった企業もステーブルコインを発行したと報じられている。さらに、JPモルガン・チェース、シティ、ウェルズ・ファーゴといった大手銀行も提携ステーブルコインの検討を進めている。もし米国の大手銀行がトークン化された預金を発行し、連邦準備制度の資産で決済できるようになった場合、この状況が米国で一般的になった後、5年後にテザー社はどのような競争優位性(堀)を残すことになるのだろうかとバンクレス氏は疑問を呈した。

パオロ氏は、テザーの流通パートナーと独自の流通ネットワークには依然として大きな可能性があると反論した。また、銀行は通常、ステーブルコインを自社の顧客にのみ販売しており、テザーのように街頭で積極的にステーブルコインを宣伝することはなく、一般の人々、特に低所得者層や中所得者層への啓蒙活動に注力していると指摘した。

彼は、テザーが新しい国に進出する際には、競合他社のように現地最大の銀行と直接協力関係を結ぶことはしないと強調した。むしろ、彼らは街の奥深くまで足を運び、草の根レベルでの教育とプロモーションを展開していく。彼らは戸別訪問を行い、自分たちの考えを共有する現地のパートナーを探し、草の根レベルで製品を宣伝していく。このボトムアップ型のプロモーション手法は、常に彼らのやり方である。

パオロ氏は、米国は高度な金融インフラを有しているものの、銀行口座の維持さえ困難な人が多いという報告を目にしていると述べ、テザー社の製品は、20年前と同じ世界だと考えるような高尚な考えではなく、より直接的で現実的なアプローチで人々とコミュニケーションを図っているため、米国でもますます多くの人々がテザー社の製品の恩恵を受けるだろうと確信していると語った。

3. ステーブルコインの次のステージを勝ち抜く方法

前の記事で述べたように、アーサー・ヘイズ氏は、Bitfinex と Tether が共同で USDT 製品を作成したことについて話しました。人々は、銀行システムを迂回して、自由に、無料で、24 時間 365 日流通できるデジタル ドルを作成する必要があります。

この暗号通貨ネイティブの世界では、テザーはすでにこのステーブルコインの第一段階で勝利を収めています。

GENIUS法の進展に伴い、ステーブルコイン業界は第二段階に突入しようとしています。この段階では、ステーブルコインの鍵となるのは流通です。業界のパイオニアとして、Tetherは強力な暗号資産ネイティブの流通チャネルを確立しています。BbaklessはPaolo氏に、これらの新たな競合他社に対抗しながら、Tetherがどのようにしてステーブルコインの第二段階を勝ち抜いていくのかを尋ねました。

3.1 投資の観点から見た流通ネットワーク

パオロ氏はまず、GENIUS法に関する自身の理解に基づき、Metaのような大手テクノロジー企業が独自のステーブルコインを発行するのは難しいかもしれないと回答した。同法案には、金融業界以外の企業によるステーブルコインの発行を制限する何らかの禁止事項が含まれているように思われるからだ。パオロ氏は、これらの大手テクノロジー企業は、既存のステーブルコインプロバイダーや小規模銀行と協力し、他のステーブルコインをサポートして収益の一部を得る必要があると考えている。また、Metaのような企業は大規模なユーザーベースを有しているにもかかわらず、ステーブルコインの発行には制約が課される可能性があると強調した。

次に、流通チャネルに関して、パオロ氏は、テザー社が100社以上の企業に投資しており、これらの投資は準備金ではなく自己資金で行われていることを指摘しました。これにより、テザー社は収益性を高め、幅広い流通チャネルを確立することができました。テザー社は、アフリカ、中米、南米に強力な実店舗網を構築し、数百万の企業を網羅しています。これが成功の重要な要素の一つとなっています。

パオロ氏は、アフリカにおけるテザー社の革新的なプロジェクトについて詳しく説明しました。同社は、現地の電力不足に対処するため、太陽光パネルと充電式バッテリーを備えたキオスクを建設しています。これらのキオスクは月額3USDTのサブスクリプションサービスを提供しており、現在約50万人のユーザーが利用し、バッテリー交換は1,000万回に達しています。テザー社は2026年末までにキオスクを1万台設置し、2030年末までに10万台に増やし、約3,000万世帯(アフリカの平均人口1億2,000万人)をカバーする予定です。この取り組みは、地域住民に電力を供給するだけでなく、日常の取引にUSDTを使用することも可能にします。

パオロ氏は、この革新的な流通チャネルと新興市場への深い浸透が、ステーブルコイン分野でテザーがリーダーシップを継続するための鍵であると考えています。

同氏は、テザーは技術的に進んでいるだけでなく、世界中に前例のないドル配布ネットワークを確立しており、それがテザーのあまり知られていない利点の1つであると強調した。

3.2 流行による加速

バンクレスはテザーの統計情報(USDT.network)を閲覧していたところ、テザーの推定ユーザー数が4億4000万人に達し、これらのユーザーが実際に米ドルを使って取引していることを発見しました。彼らは、米国全体がこのユースケースを無視していると考えていました。彼らは、新興市場の物語だけでは説明できない、市場拡大と流通の第一段階がどのように起こったのか、パオロに興味深く尋ねました。

パオロ氏は、残念ながらUSDTの成功は私たちの業績が好調なためではなく、多くの国の経済状況があまりにも悪化しているためだと答えました。トルコを例に挙げると、年間インフレ率は50%にも達し、過去数年間で現地通貨は米ドルに対して80%も下落しています。アルゼンチンはさらに悪く、現地通貨は90%以上下落し、何度もデフォルトに陥っています。USDTはこれらの国々にとって安全な避難場所となっています。

世界的なパンデミックは、Tetherのユーザー成長の軌道を大きく変えました。彼は、Tetherの時価総額は2020年にはわずか47億ドルであり、Tetherが実際にマーケティングチームを結成したのは2022年になってからだったと述べています。したがって、2020年から2022年にかけての成長はボトムアップであり、自然なユーザー増加の結果でした。

パオロ氏は、発展途上国の新興市場には 3 つの共通の特徴があると説明しています。

- これらの国々は比較的貧しい。

- インフレ率は高く、先進国よりもはるかに高い。

- これらの国々では、スマートフォンの普及率が高く、デジタル化のレベルも高く、人口構成も若いです。

2017年から2020年にかけて、仮想通貨に最初に触れ、理解したのはこれらの若者たちでした。2020年に感染症が流行すると状況は一変しました。感染症の流行は、特に新興市場において世界的な失業率の上昇を加速させ、失業率の上昇はインフレを悪化させました。

パンデミックの間、人々はますます恐怖心を募らせ、現金で米ドルを購入するために街頭に繰り出しました。例えばアルゼンチンでは、パンデミックが始まった当初、アルゼンチンペソが下落し始め、人々は職を失い働けなくなることを恐れ、闇市場で現金で米ドルを購入するために街頭に繰り出しました。しかし、2020年、これらの若者たちは、パンデミックの最中に両親が外出し、リスクを冒して米ドルを購入するのを目の当たりにしました。子供たちは、すでに仮想通貨ウォレットに米ドルがあるのに、なぜリスクを冒して闇市場で米ドルを購入するのかと両親に問いただしました。この現象は、パンデミック中に特に顕著になりました。

パオロ氏は、この現象は新興市場で特に顕著であると強調しました。新興国の経済状況は比較的脆弱だからです。欧米にも問題はあるものの、新興市場全体と比較すると依然として良好な状況です。人々は経済困難に直面し、家族が危険にさらされると、家族を守るためにあらゆる手段を講じます。だからこそ、人々は現地の取引所やバイナンスなどのプラットフォームを通じて米ドルを保有・入手する方法を見つけているのです。

そして、暗号通貨に精通し、新しいことに挑戦する意欲のある若者たちが、このトレンドを牽引する主力となっています。口コミを通じて、ある親が別の親に「このアプリでドルを買っているよ」などと伝え、この現象は徐々に広がっていきます。

3.3 成長の次の原動力

バンクレス氏はパオロ氏に、テザーの時価総額と暗号通貨市場全体の時価総額との間に相関関係があるかどうかを尋ねたところ、2022年までにテザーの時価総額は大幅な成長を加速し、その後市場は下落したと指摘した。

パオロ氏は、統計分析によると、テザーの時価総額のうち暗号通貨市場に関連するものは40%未満であると回答しました。言い換えれば、時価総額の伸びの60%以上は、新興市場におけるUSDTの草の根的な利用によるものです。彼は、これらの市場におけるUSDTの活用は、テザーによる直接的なプロモーションではなく、自然発生的に起こったものであることを強調しました。

パオロ氏はさらに、USDTの市場価値成長の次の原動力は商品取引にあるかもしれないと指摘した。彼は、ほぼすべての大手商品取引業者がTetherに接触しているのは、USDTが彼らにとって非常に魅力的なソリューションだからだと述べた。国際貿易において、銀行に依存する遅いプロセスは資本の非効率性につながるが、USDTは取引効率を大幅に向上させることができる。

商品取引業者にとって、USDTは迅速かつ効率的な決済手段となります。商品は新興市場から来ることが多いため、トレーダーは売り手が次の取引に移れるよう、できるだけ早く支払いを受け取れるようにする必要があります。そのため、USDTは買い手と売り手の両方にとって理想的な選択肢です。

パオロ氏はまた、ボリビアのサンタクルスなどの町の店舗が値札にUSDTを記載し始めたという具体的な例を挙げました。彼は、これらはすべて自然に起こったことであり、テザー社がボリビアで何らかのプロモーション活動を行ったわけではないことを強調しました。これは、新興市場におけるUSDTの受容と利用が自然に拡大していることを示しており、テザー社の時価総額の成長を継続的に促進するでしょう。

3.4 地政学的な要因による米ドルの拡大

では、現在の地政学的状況、特に「西洋的価値観」の拡大において、テザーの役割をどのように理解すればよいのでしょうか。

パオロ:私の意見では、お金は究極のソーシャル ネットワークであり、Tether が推進している変化には 3 つの影響があります。

まず、テザーは多くの国際機関、NGO、そして慈善団体よりも効果的な金融包摂を実現してきました。これは私にとって衝撃的です。小さな企業が何十年も成し遂げられなかったことを成し遂げられるということは、真に考え直す必要があることを意味します。私たちは、いまだに金融サービスから疎外されている世界中の何億人もの人々に、真に金融サービスを提供しています。

第二に、テザーはドルの世界的な利用を拡大し、ドルの覇権を推進しています。これは誇張ではありません。新興市場では、コンビニエンスストアのネットワーク、携帯電話の充電ポイント、中米のニューススタンドからアフリカの農村市場に至るまで、数百万ものオフラインのタッチポイントを確立し、直接的に顧客と関わっています。これらの流通チャネルは、金融教育やその他の商品の販売にも活用できます。

3つ目に、テザーはアフリカに独自のエネルギー・金融インフラを構築しています。14億人のうち6億人が自宅に電気がない、電力供給が極めて少ないこの大陸に、太陽光発電の金融サービスキオスクを建設しました。これらの小さな村々では、テザーのキオスクが月額わずか3 USDTで充電式バッテリーを提供しています。住民はこれらのキオスクを利用して、USDTやビットコインのウォレットを開設したり、お金を貯めたり送金したりする方法を学びます。私たちはアフリカにこのようなキオスクを500台設置しており、50万人のユーザーと1,000万件のバッテリー交換記録があります。2026年までに1万台、2030年までに10万台に拡大し、約3,000万のアフリカの世帯をカバーする予定です。これは金融流通だけでなく、光の流通でもあります。私たちはアフリカ大陸の中心部を照らしたいと考えており、そうすればこの流通ネットワークは宇宙からでも見えるようになるでしょう。

3.5 ユーザーが本当に気にしていることは何ですか?

パオロ:ユーザーはブロックチェーン自体には興味がありません。彼らが気にしているのはただ一つ、手数料が低く、ほぼゼロであることです。

これまで、一部のパートナー企業のデジタルウォレットをユーザーに推奨し、USDTをこれらのウォレットに入金するよう促してきました。しかし、多くのウォレットが、USDTを他の通貨に投資したり、ステーキングに参加したり、NFTを購入したりといった、様々な魅力的な機能をユーザーに提供しているという現象に気づきました。これらの機能は一見魅力的に見えますが、ユーザーを不必要なリスクにさらし、家計の貯蓄に非常に悪影響を及ぼします。

これを踏まえ、Tetherは自ら問題に取り組み、これらの市場向けに真に貯蓄中心のウォレットを開発することを決定しました。Wallet Development Kit(WDK)と呼ばれるオープンソースSDKを開発しており、誰でもこれをベースにウォレットを開発できます。このウォレットのインターフェースは非常にシンプルで、2つのアカウントのみで構成されています。1つはユーザーの日常的な支払いニーズに対応するUSDTデイリーアカウント、もう1つはユーザーがビットコインを預け入れ、分散型イールドプロトコルに接続して収益を得ることができる貯蓄アカウントです。開発者には新しい機能を追加できる柔軟性を提供していますが、デフォルトバージョンはアフリカのユーザー向けに設計されたミニマリストバージョンとなり、最も基本的で実用的な機能を提供することを目指しています。

協力の面では、Opera の MiniPay チームと緊密に協力しており、このプロジェクトの開発を共同で推進するために、より多くのパートナーを積極的に探しています。

Tetherは世界中でビットコイン教育に積極的に取り組んできました。しかし、これらの市場では、「ビットコインは理解しているが、やはりUSDTを使う方が好き」といったフィードバックをよく耳にします。これは人々が無知なのではなく、ビットコインを深く理解するための時間やリソースが不足しているからです。多くの「ビットコインマキシマリスト」はこの点を無視しがちです。彼らは世界中の人々が暗号通貨を学ぶ時間と能力を持っていると誤解していますが、実際にはそうではありません。

そのため、まずはユーザーが馴染み深く信頼しているUSDTから始め、信頼関係を築き、徐々にビットコインへと導いていくことにしました。教育は長期的な戦いであり、言葉による宣伝だけでは達成できず、実践的な行動を通して達成する必要があります。Tetherは、この教育プロセスを積極的に推進するために、現場に多額の資金とリソースを投入し、より多くの人々がデジタル資産を安全かつ安定的に貯蓄に利用できるように尽力しています。

4. テザー・ベンチャーズの投資ロジック

テザーは過去2、3年で約200億ドルの利益を上げました。そのうち株主に分配されたのは5%未満です。その資金の大部分はテザーの投資部門に留保されるべきだとの考えです。おっしゃる通り、超過準備金の一部はステーブルコインの超過担保に使用されていますが、残りの約140億ドル以上は現在、さまざまな方法で投資されています。

Tether Venturesは、Tether専用に設計されたレイヤー1チェーン(PlasmaやStableなど)、モバイルネットワーク、通信ネットワーク、エネルギースタートアップ、メディアテクノロジー企業、さらにはイタリアのサッカーチームなど、様々な分野に投資を行ってきました。BanklessはPaolo氏にTether Venturesの投資戦略について質問しました。

4.1 テザーの投資レイアウト

パオロ氏は、テザーの投資ポートフォリオは非常に幅広く、さまざまな分野をカバーしていると答えました。彼は、良い投資ポートフォリオには保守的で安定した資産が含まれるべきであり、テザーも例外ではないと説明しました。ビットコイン(テザーグループは現在10万ビットコイン以上を保有)や金(テザーグループは現在80トンの金を保有)などの伝統的な資産の購入に加えて、テザーは土地や農業関連企業への投資も開始しています。例えば、テザーは南米に広大な土地を所有するAdecoagro社に投資しており、同社の主な事業は乳製品、バイオエタノール、米、畜産などです。パオロ氏は、土地は希少で安全な資産であり、歴史的にゆっくりと価値が上昇してきたと指摘しました。さらに、農業は商品取引と密接に関連しており、テザーのステーブルコインUSDTは商品取引における潜在的な応用価値を持っています。

商品取引とUSDTについてお話ししましたが、農産物にも応用できます。つまり、USDTとステーブルコインは、農業関連企業の資金調達の効率化を促進するだけでなく、生産した商品の支払いを迅速化することにもつながります。この2つの組み合わせは非常に興味深いものです。そして、Tetherが得意とする分野がもう一つあります。それは新しいテクノロジーです。人工知能はその一つです。

パオロ氏はまた、テザー社の新技術、特に人工知能への投資についても言及しました。テザー社は独自のピアツーピア人工知能プラットフォーム「QVAC」を構築しており、人工知能を人間に近づけ、低価格スマートフォンから高性能サーバーまで、様々なデバイスで動作させることを目指しています。さらに、テザー社は脳コンピューターインターフェース技術企業であるブラックロック・ニューロテック社にも投資しています。パオロ氏は、この技術は人間が人工知能やロボットとの競争において優位性を維持するために不可欠だと考えています。

Tetherは、24,000台以上のH100 GPUと独自のAI研究開発チームを擁する、AIインフラのリーディングカンパニーであるNorthern Dataにも投資しています。また、アイザック・アシモフの短編小説「最後の質問」に着想を得た「CUAC」と呼ばれるP2P推論・連合学習プラットフォームも開発しています。このプラットフォームは、「エントロピーは逆転できるか?」という究極の問いを投げかけています。その根底にある哲学は、将来AIがこの問いに答えるためには、中央集権的な企業が管理するデータセンターシステムではなく、宇宙の構造の一部である必要があるというものです。

テザー社によるイタリアのサッカーチーム、ユヴェントスへの投資について、パオロ氏は、この投資はテザー社のポートフォリオのごく一部を占めるものの、ユヴェントスファンとして、同クラブを通じた世界的なプロモーションの可能性を見出していると述べました。ユヴェントスファンは世界中に存在し、テザー社は独自の流通チャネルを有しています。テザー社は、ユヴェントスがサッカーの目標を達成する上でも貢献できます。テザー社は、ユヴェントスブランドを世界に広めることができる、グローバルなデジタルおよび物理流通ネットワークを有しています。さらに、テザー社が投資する多くのテクノロジー企業も、ユヴェントスを支援することができます。

テザー・ベンチャーズの投資戦略は多様化しており、様々な分野への投資を通じて長期的な成長と安定を目指しています。これらの投資には、伝統的な金融資産だけでなく、新興技術やグローバル市場への進出機会も含まれます。

4.2 投資の核となるロジック

Bankless: 潜在的な投資を評価する際、配布が主な考慮事項ですか? また、すべての投資は配布を中心に行われますか?

パオロ氏は、投資を評価する際に分配は確かに重要な要素であると肯定的に答えました。

例えば、TetherはRumbleのようなデジタル配信ネットワークに投資しています。Rumbleは7,000万人のユーザーを抱える動画プラットフォームです。興味深いことに、Rumbleのクリエイターは2023年から2024年にかけて8億5,000万ドル相当の金を売却しました。もしRumbleがビットコインとTether Goldに対応したウォレットを立ち上げたら、どれほど大きなチャンスが生まれるでしょうか?そこで、私たちはこのデジタルインフラと資産配信を融合させたいと考えています。

さらに彼は、人工知能(AI)分野にも大きな可能性を見出していると説明しました。彼は、今後15年間で1兆個のAIエージェントが存在し、各AIエージェントが非管理型ウォレットを持つようになると予測しています。彼は、これらのAIエージェントが連邦準備制度理事会やJPモルガン・チェースといった従来の金融機関に口座を開設するとは考えにくいため、Tether社はWDK(Wallet Development Kit)と呼ばれるウォレット開発キットを開発しています。このツールキットは完全にオープンソースで、誰でも完全な非管理型ウォレットを構築できます。Tether社は鍵を一切保有せず、ユーザーは好きなモデルを自由に作成でき、Tether社はあらゆるブロックチェーンをサポートします。

パオロ氏はビジョンを詳しく説明し、AIプラットフォームと連携することでシームレスなユーザーエクスペリエンスを実現したいと語りました。彼はスマート冷蔵庫を例に挙げ、QRコードを表示して非管理型ウォレットに接続できる仕組みを考案しました。ユーザーは冷蔵庫に50ドルなどチャージすると、冷蔵庫が自動的に食料品を購入します。パオロ氏は、冷蔵庫内のお金がPayPalなどのサードパーティ決済プラットフォームに保管されることは望んでいないと強調しました。それは彼が期待するユーザーエクスペリエンスではないからです。

彼はまた、20年後、あるいはそれ以上の未来を見据え、電球のようなデバイスでさえ、環境に応じて最適な電力量と照明を自動調整できる超小型の人工知能を搭載するようになるだろうと予測しました。彼は、このような将来の目標を達成するには、各デバイスをChatGPTのような中央サーバーに接続するのではなく、ローカルAIによるサポートが必要だと考えています。ChatGPTのような中央サーバーに接続すると、サーバーの過負荷と高遅延が発生します。そのため、ローカルAI用のウォレットサポートを提供することは非常に重要であり、このウォレットにステーブルコインが追加されればさらに理想的です。

5. ブロックチェーン、ウォレット、ビットコインについて

Bankless:Tetherの投資の一部は、暗号通貨業界のトレンド、特にPlasmaやStableといったレイヤー1ブロックチェーンのトレンドと一致しています。これらのブロックチェーンは、Tetherを基盤としたレイヤー1を目指しています。彼らはPaolo氏に、これらのTether固有の高スループットブロックチェーンが「Tetherチェーン」になる可能性、そしてTetherがこれらのブロックチェーンへの投資をどのように見ているかを尋ねました。

パオロ氏は、「テザーチェーン」は存在しないし、将来も存在しないと考えていると答えました。しかし、それでもなお、これらのブロックチェーンプロジェクトには大きなチャンスがあり、優れたエコシステムを構築できる優れたチームが存在すると強調しました。また、特定のブロックチェーンの取引手数料は時間の経過とともに変化し、高くなることも低くなることも予測しています。

Tetherは年末までに、すべてのネットワークに対応するウォレットをリリースする可能性があります。このウォレットはWDK(ウォレット開発キット)を使用して構築され、誰もが同様のウォレットを構築できるようになることを目指しています。Paolo氏は、Tetherはウォレットで利益を上げたいのではなく、市場に優れた製品が存在することを保証したいと強調しました。

彼は、クロスチェーンスワップツールを利用して、ユーザーのウォレットがUSDTを手数料の低いチェーンに自動的に転送できる未来を思い描いています。これにより、ブロックチェーンは手数料を低く抑えるインセンティブを得られます。彼は、このユーザーエクスペリエンスこそが、異なるチェーン間での公正な競争を可能にし、ユーザーが自分にとって最適なチェーンを自ら判断できるようになるため、エンドユーザーにとって最良のものになると考えています。

Banklessはさらに、Paolo氏にTetherとビットコインの関係性について、そしてTetherはビットコインを特別なチェーンと見ているのか、それとも単なるチェーンの一つと見ているのかを尋ねました。TetherはもともとOmni Network(ビットコインのサイドチェーン)上で発行され、その後Ethereum上で爆発的に普及し、現在ではビットコインのサイドチェーンであるPlasmaを含む、Tetherをサポートするブロックチェーンへの投資と育成を行っていると彼らは語りました。彼らはPaolo氏がビットコインについてどう考えているのかを知りたかったのです。

パオロ氏はビットコインへの愛情を表明し、ビットコインの誕生の過程は詩的で、シンプルなチェーンによってその使命を果たしたと述べました。特にビットコインを気に入っているのは、最悪の状況でも機能する点です。ビットコインのブロック生成時間は10分と遅いと考えられていますが、パオロ氏はこれは妥当な範囲だと考えています。また、ライトニングネットワーク、ライトスパークなどのレイヤー2ソリューション、そしてプラズマには、より多くの可能性が秘められていると述べました。

彼はレイヤー1を決済に利用すべきではないと考えており、イーサリアムでさえレイヤー1での決済にはボトルネックが生じることを認識しています。そのため、スケーラビリティレイヤーが必要であり、これが正しい方向性だとパオロ氏は言います。また、ビットコインのブロックサイズとブロックタイムは、アフリカの辺鄙な村でもビットコインブロックチェーンをダウンロードできるほど優れていると述べました。もしSolanaのようにブロックタイムが速ければ、ネットワークが未発達な国ではノードを運用できる人はほとんどいないでしょう。そのため、ビットコインは究極的に包括的であり、最悪のシナリオ、例えば第三次世界大戦のような状況でも機能するため、彼にとって非常に特別な存在です。彼は、他のブロックチェーンにはそれぞれ異なるユースケースがあるものの、ユースケースを区別することが非常に重要であると強調しました。例えば、PlasmaはEVMと互換性があり、Blockstream Liquidはチューリング完全な契約システムに似た契約システムで動作する、もう一つの優れたビットコインサイドチェーンです。パオロ氏は、ビットコイン以外のイノベーションも好きだが、ビットコインは彼らの愛であり、彼らの哲学と非常に一致していると述べました。

また、ビットコインのブロック報酬が徐々に減少するにつれて、オンチェーン手数料が急上昇する可能性があると指摘しました。彼は、ビットコインのメインチェーンがライトニングネットワーク型のチャネルの決済レイヤー、あるいはいくつかの非常に重要な契約の最下層になると考えています。この場合、ユーザーは第一層でビットコイン取引を開始し、第二層で無数の取引を行い、最終的に第一層に戻って決済を行うことになります。決済手数料が1回あたり500ドルであっても、実際には10億件の取引の合計であれば、1回あたりの平均コストは非常に低くなります。パオロ氏は、このダイナミクスこそがビットコインネットワークの最も美しい部分の一つだと考えています。ビットコイン上に新しいレイヤーやアプリケーションが次々と登場するにつれて、それらはすべてビットコインに固定され、ビットコインはすべてを支えるセキュリティレイヤーとなるでしょう。

6. テザーが米国と暗号通貨にもたらすメリット

テザーについては過去に多くのネガティブなニュースがあり、米国政府との関係で多くの浮き沈みを経験してきましたが、バンクレスは2025年がテザーにとって償還の年になるだろうと感じています。今ではネガティブなニュースはなくなり、米国の議員でさえテザーとは何か、その規模の大きさ、そして米国債市場にもたらす価値を認識しています。

パオロ氏は、テザーは米国にとって多くの利益をもたらすと考えています。

まず、Tetherは米ドルを通じて何億人もの人々に金融包摂をもたらしています。金融包摂の問題を解決するために、世界中から多額の資金を集めてきた慈善団体やNGOがあります。Tetherのような企業は、約5億人に金融包摂をもたらすことができ、しかもそれを米ドルで実現しているのです。

第二に、テザーはドルを通じて普及しています。他のBRICS諸国がドルの国際的な地位を奪おうとしている時、テザーはそれを助けています。実際、テザーは米国を最も支援している企業の一つです。アフリカや中南米にテザーが存在する時、そこに見えるのは米国ではなくBRICSです。彼らはドルの地位を奪おうとしており、テザーの存在は何百万ものタッチポイントと結びついています。テザーは反撃しようとしており、これらの国々でドルを好んで利用される通貨にしようとしています。

第三に、テザーは米国債および米国債の最大の購入者の一つです。3年前、中国は2兆ドルの米国債を保有していましたが、現在は7000億ドル未満です。これは米国に対する武器として利用される可能性があります。先ほど申し上げたように、米国債の保有形態を多様化することが望ましく、テザーは米国がその実現に貢献しています。

第四に、テザーは米国に投資しています。テザーは利益の大部分を米国に再投資し、優良な米国企業を支援しています。テザーのあらゆる活動は米国と密接に関連しています。テザーの米国債は、ヨーロッパの銀行ではなく、米国に保管されています。

仮想通貨に関して興味深いのは、確かにFUD(恐怖、不確実性、疑念)が蔓延している点です。しかし、チャートを見れば、FUDとFUC(基本的な前提となる条件)は別物であることがわかります。チャートはほぼ常に上昇傾向にあります。Tetherの安定性と透明性は、仮想通貨市場に強固な基盤を提供し、業界全体の発展を牽引しています。

記事の終わり

この記事は学習と参考資料としてのみご活用ください。お役に立てれば幸いです。法律または投資に関するアドバイスではありません。弁護士、DYOR ではありません。