原文 | Keisan.hl

編集者 | Odaily Planet Daily

翻訳 | Dingdang

編集者注:バブルと虚構が渦巻く今日の暗号資産市場において、Hyperliquid(HYPE)はどのようにして数十億ドル規模の時価総額クラブに躍り出たのでしょうか?一時的な誇大宣伝によるものなのか、それとも製品とメカニズムの長期的な価値によるものなのか?著者のKeisan.hlは、トークンエコノミクスから始め、従来の金融と主要な暗号資産プロジェクトを比較することで、Hyperliquidの現在の市場パフォーマンスと根底にあるロジックを体系的に分析し、比較的包括的な評価フレームワークを構築しています。

HYPEの評価フレームワークを初めて公開してから約6ヶ月が経ちました。この間に多くの変化がありましたが、変わらないものも数多くあります。HYPEに対する私の楽観的な見方は、これまでと変わらず強いままです。

データを見てみましょう。

収益見積もり(引受収益)

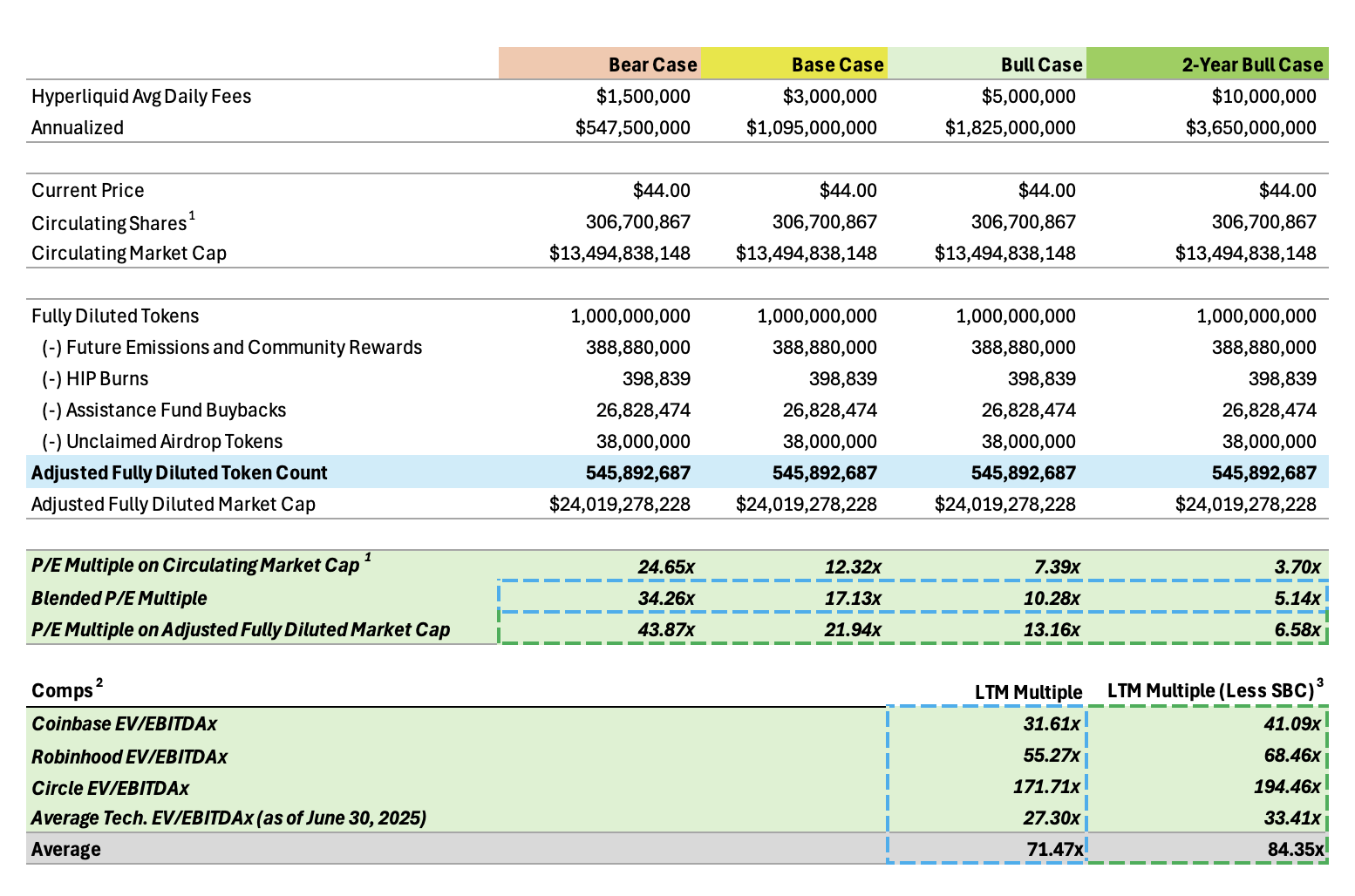

HYPEの評価における最大の課題の一つは、年間収益(つまりキャッシュフロー)の適切な評価額を見つけることです。Hyperliquidは急成長を遂げているアーリーステージのスタートアップ企業です。そのため、成長を数値に織り込むことを検討する必要があるかもしれません。しかし、Hyperliquidは景気循環の影響を受ける業界であり、弱気相場では取引量が強気相場に比べて約50%減少する可能性があります。個人的な見解としては、Hyperliquidの急速なユーザー増加、資金流入、その他のプラス要因が、弱気相場による取引量の減少を十分に相殺すると考えています。これは、過去6ヶ月間の平均日次収益の大幅な増加によって裏付けられています。

弱気相場における取引量の変化については、ビットコインが近い将来弱気相場に突入したとしても、ETFからの継続的な資金流入と、現在のより暗号通貨に好意的な米国の政策により、取引量の減少は過去ほど劇的ではないと考えています。もちろん、収益は数年で約50%減少する可能性があるため、この点は依然として考慮すべき要素です。したがって、成長率は考慮せず、最近の強気相場の平均取引量(300万ドル)を保守的に将来のベンチマークとして使用します。

Odaily注:この記事の著者は1月に評価フレームワークを公開しており、このグラフのデータの解釈にはそのオリジナルの評価手法を使用しました。

評価倍率は、価格(評価額)と収益(収益/手数料)という2つの主要な要素で構成されます。

まず、期間別に手数料データを分析しました。

次に、トークンの総供給量を、流通供給量と調整済み完全希薄化供給量の2つの観点から検証します。

- 流通供給量は分かりやすく、現在市場に流通しているトークンの数で、エアドロップで配布された数とほぼ等しく、HIP(ガバナンス提案)によるバーンや助成金基金からの買い戻しを差し引いたものです。

- 完全希薄化供給量の概念はしばしば混乱を招き、多くの人がプロジェクト評価の唯一の基準値であると誤解しています。実際には、HYPEの完全希薄化供給量は固定されており(インフレなし)、38.888%が将来のトークンリリースとコミュニティ報酬のために確保されています。さらに、3%はコミュニティファンディングプログラムに割り当てられ、1.2%はファンドによって買い戻され、0.1%はHIP取引手数料を通じてバーンされています。

私の計算では、買い戻しとバーン、そして将来のリリースやコミュニティファンディングのためにまだ配布されていないトークンは除外しています。この38.888%のトークンの大部分は、ステーキング報酬の形で長期間にわたって徐々にリリースされると想定しています。コミュニティ資金による部分は、コミュニティとエコシステムを強化するための積極的な支出であり、期待値(+EV)の高い投資であると考えています。

残りの未流通トークンのうち、23.8%はチームと将来のメンバーのために確保され、6.0%は財団のために確保されています。調整後の供給量にはこれら2つの要素を含めていますが、チームがこれらのトークンを近い将来に売却または配布する可能性は低いため、この想定は保守的です。これらのトークンのリリース頻度は非常に遅いため、評価においては大幅に割り引かれるべきです。繰り返しになりますが、チームはキャッシュアウトや流動性イベントの達成を必要としないことを強調しておくことが重要です。

個人的には、トークン数に基づく評価の最も合理的な基準は、流通供給量と調整後完全希薄化供給量の間だと考えています。

7日間のデータに基づいて計算された株価収益率(P/E)は次のとおりです。

- 浮動株に基づくP/E比率は約12.3倍です。

- 調整後完全希薄化供給量に基づくP/E比率は約21.9倍です。

最も合理的な評価基準は、これら2つの中間にあると考えています。これをブレンドPER(株価収益率)と呼ぶことができ、約17.1倍となります。

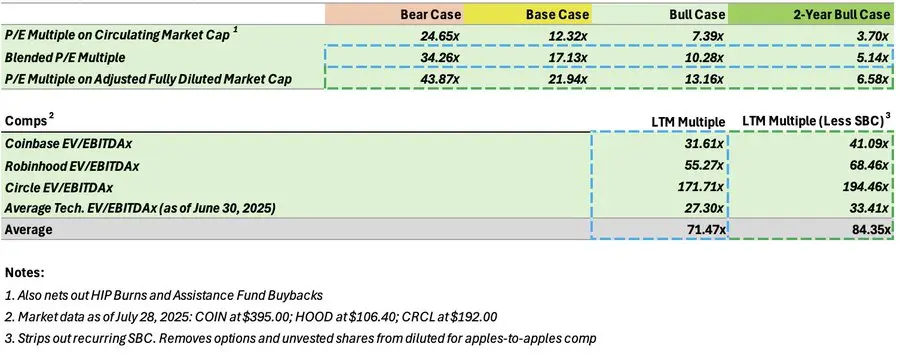

上場企業との比較(Comps)

さて、いよいよバリュエーションの醍醐味、つまり上場企業との比較に入ります。現在、HYPEは非常に割安です。

私の記事を読んでくださっている方は、「HYPEをどのように評価すればいいのか、誰も分からない」と何度も言っているのを耳にされたことがあるでしょう。実際、多くの人がこの背後にある論理、特にチームトークンが完全希薄化後総供給量(FDV)にどのように含まれているか、そしてこれが従来の上場企業のバリュエーションとどのように整合しているかを理解していません。

上場企業は、主に経営幹部や主要従業員に対して、株式報酬(SBC)を発行することがよくあります。多くのアナリストは、これを一時的な費用と見なし、会社の営業費用から除外する傾向があります。しかし、私はこれに同意しません。私の見解では、数億ドルに上る年間の経常費用を一時的な費用として扱うことは、全く根拠がありません。

Coinbase (COIN)、Robinhood (HOOD)、Circle (CRCL) のSBCは調整後EBITDAの約25%を占めており、この割合は長年にわたって一定です。これらは一時的な発行ではなく、実質的な継続的な株式支出です。追加株式の発行を通じて経営陣の懐に直接入り、既存株主の株式を希薄化させます。これらは実質的なコストです。

したがって、これらの費用を評価に含めるには、既に株式に含まれているストックオプションを除外する必要があります。これらのストックオプションは今後数年間で権利確定するためです。「LTMマルチプル(SBC控除後)」列で対応する調整を行い、「発行予定」のSBC株式を削除し、SBC額を費用として再評価しました(これらの企業はEBITDAを報告する際にSBCを除外することがよくあります)。

なぜこれが重要なのか?なぜなら、多くの人がHYPEを評価する際に、チームトークンの100%をFDVに含めてしまうからです。しかし、上場企業は実質的に「無制限のFDV」を持ち、毎年SBCを経営陣に分配し続けることができるという事実を無視しています。

では、公正かつ比較可能な評価をどのように実現するのでしょうか?私のアプローチは次のとおりです。

- 実際の株主純キャッシュフローを比較したい場合は、「LTMマルチプル(SBC控除後)」を使用して上場企業の評価を比較し、Hyperliquidのチームトークンを総供給量に含めます。

- 上場企業に慣例となっているように(つまり、SBCの持続可能性を考慮しない形で)「調整後EBITDA」(利子、税金、減価償却前利益)を報告したい場合は、「混合供給倍率」を使用します。これは、流通トークン(チームトークンを除く)+チームトークンの50%の割合です。これは、チームがすでに半分を確保しており、残りの半分はSBCと同様に今後数年間でリリースされると想定しています。

SBCは資金が無限であるのに対し、チームトークンは有限であることに注目すべきです。評価額に関わらず、HYPEが非常に魅力的に見えることがわかります。

最後に、収益性に関して、Coinbase、Robinhood、CircleのフリーキャッシュフローマージンがHyperliquidよりも大幅に低いです。つまり、収益が減少するとEBITDAは大幅に減少しますが、費用は依然として高額のままです。一方、Hyperliquidのフリーキャッシュフローは、よりクリーンで、より持続可能で、より防御力が高いです。

もう一つの統計:Coinbaseの従業員数は4,300人、Robinhoodは2,500人ですが、Hyperliquidのコアチームはわずか12人です。

HYPEの強気相場への期待

強気相場への期待について言えば、ほとんどの人がHYPEの潜在能力を過小評価していると思います。彼らは評価額を現在の収益のみに基づいて算出し、強気相場のプレミアムを単純に割り引いています。

しかし、彼らはこの市場のTAM(有効市場規模)の真の規模を考慮したことがあるでしょうか?

永久契約は、ステーブルコインに次ぐ、暗号資産市場の中で最大の市場の一つです。現在、Hyperliquidはパーペチュアル市場の約10%を占めています。スポットCLOB(集中型指値注文帳)市場でのシェアはさらに低いです。

さらに重要なのは、HyperEVMはまだ始まったばかりだということです。HIP-3と、今後リリースされる様々な新しいパーペチュアル契約により、Hyperliquidは「暗号資産パーペチュアル契約プラットフォーム」から「あらゆるグローバル資産を対象としたパーペチュアル取引プラットフォーム」へと拡大していくでしょう。私が最も期待しているのは、株式、IPO前のプライベートエクイティ、予測市場、外国為替、コモディティといった分野です。

パーペチュアルスワップは地球上で最高の金融商品であり、Hyperliquidは「パーペチュアルスワップのAWS」であり、極めて高いスケーラビリティ、完全な分散化、そして透明性を提供しています。

従来の金融業界や暗号資産以外のコミュニティは、パーペチュアルスワップの力を十分に理解していません。しかし、一度その可能性が発見されれば、計り知れない可能性を秘めています。

数字に戻りましょう。6か月前、私が初めて評価フレームワークを作成した当時、Hyperliquidの1日あたりの収益は約100万ドルでした(トランプ大統領の発表後の取引量の短期的な急増による)。現在、その数字は1日あたり250万ドルから300万ドルの間で安定しており、3倍以上に増加しています。ユーザー数と資金流入も連動して増加しています。

現在、HyperliquidはCEX全体の取引量の約5%を占めています。この数字が今後数年で25%に達したとしたら、1日あたりの収益は1,500万ドルに達する可能性があります。この計算に基づくと、HYPEのフリーキャッシュフロー評価倍率は5倍に低下することになります。

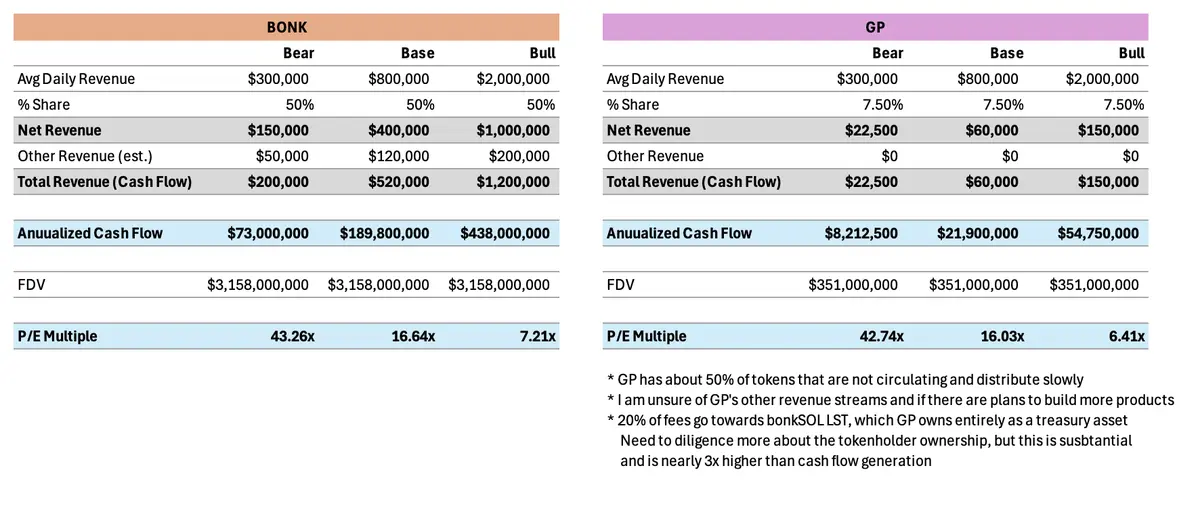

他の暗号トークンとの比較

HYPEを他のトークンと比較するのは、真に比較可能なプロジェクトがあまりないため、完全に公平とは言えません。

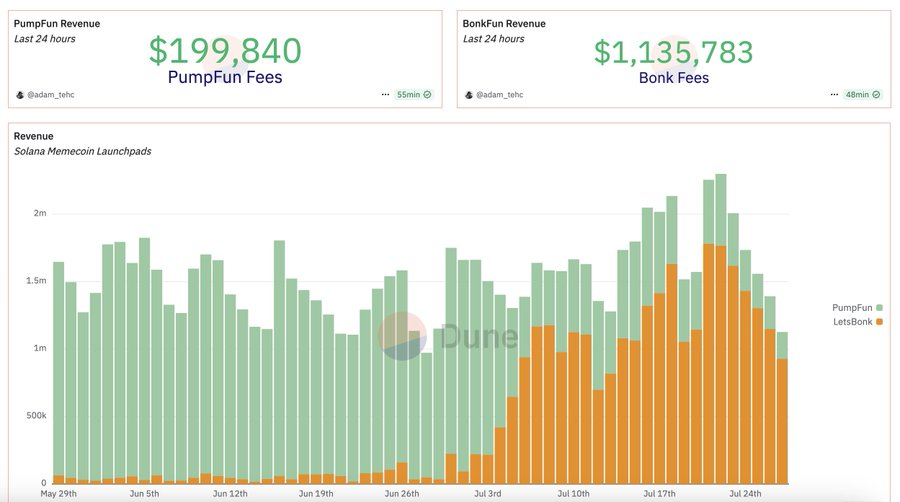

現在、唯一の比較対象は、BONK、GP、PUMPなど、高いプロダクト・マーケット・フィット(PMF)と安定したキャッシュフローを生み出す、いくつかのミームコインローンチプラットフォームです。

私はBONKとGPのポジションを保有しており、HYPE以外で最も過小評価されているプロジェクトの一つだと考えています。

以前はPUMPの長期投資家でしたが、現在はポジションを減らしています。彼らは競争から脱落したと考えていますが、それは当然のことです。彼らのモデルには防御可能な堀がないため、他のプラットフォームによる混乱に対して脆弱です。様々なオンチェーンデータからも明らかなように、BONKの非搾取的なモデルは優位に立っています。

伝統的金融の注目

伝統的金融は暗号資産分野に参入しつつあります。ETFの発売以来、ビットコインとイーサリアムは500億ドルから1,000億ドルの資金流入を集め、ETFとしては過去最高を記録しました。

では、伝統的金融が最も好む資産は何でしょうか?もちろん、多額のキャッシュフローを生み出し、持続可能な防御力と高度な防御モデルを備えたトークンです。

ブルームバーグのアナリストはかつて、「Hyperliquidの背後には何があるのだろう?」と尋ねました。皮肉に聞こえるかもしれませんが、これはまさに、従来型の金融が長年にわたり暗号通貨に投げかけてきた核心的な疑問です。

そして今、ついにその答えが見つかりました。それは力強いものです。

HYPEが従来型の金融界隈で広く認知されていないのは、チームがマーケティング活動を行っていなかったからです。他のチームなら、既に何千件もの投資勧誘の電話をかけているでしょう。しかし、ジェフと彼のチームには独自のスタイルがあります。

しかし、見た目に惑わされてはいけません。ウォール街はいずれHYPEに気づくでしょう。

SONNがローンチすれば、大きな転換点となると確信しています。 SONNはHYPE買収のために3億ドルの準備金を保有しており、ParadigmおよびGalaxy Digitalと提携してHYPEのプロモーションを全面的に推進する予定です。

Odaily Note:SONNはSonnet BioTherapeuticsの略称で、Rorschach I LLCと8億8,800万ドルの事業統合契約を締結し、同社をHyperliquid Strategies Inc.(HSI)という暗号資産準備会社に転換しました。

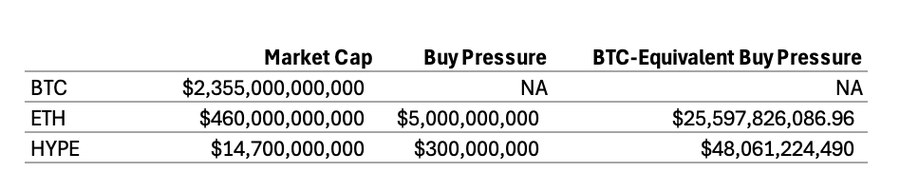

この購買力はビットコインで480億ドルに相当します(ビットコインETFは今年、わずか150億ドルの流入しか集めていません)。これはまさにスーパーカタリストと言えるでしょう。

トークン配布

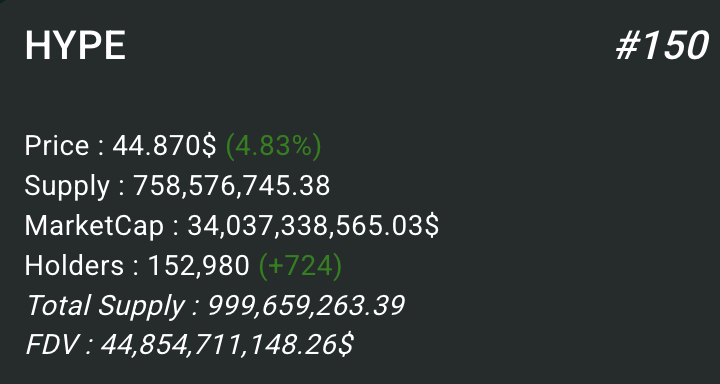

現在、HYPEの保有アドレスは約15万件しかなく、これはSolana上の多くのミームコイン(例えば、SOLは1,000万件以上を保有)よりも少ない数です。

問題は、HYPEの現在の流通チャネルが限られているため、一般ユーザーが購入することが難しいことです。既存の保有者のほとんどは既にかなりの利益を上げており、保有量を増やし続ける強いインセンティブがない可能性があります。これは価格上昇を抑制するでしょう。

しかし、状況は変わりつつあります。CoinbaseとBinanceは、明白な理由からHYPEの上場を拒否しました。しかしながら、Hyperliquid向けに多くのフロントエンドと法定通貨オンランプが構築されています。PhantomはHyperliquidのビルダーコードをベースにした永久スワップのフロントエンドをリリースし、2週間で15,000人から20,000人のユーザーを獲得しました。この流通ネットワークを活用することは、$HYPEにとって大きな起爆剤となる可能性があり、他にも開発中のものがあります。SONNやHYPDのようなトレジャリー会社も、大手の従来型金融機関だけでなく、優れた流通ネットワークになると考えています。これには時間がかかるかもしれませんが、成熟するにつれてその重要性はより顕著になるでしょう。

パフォーマンスデータ

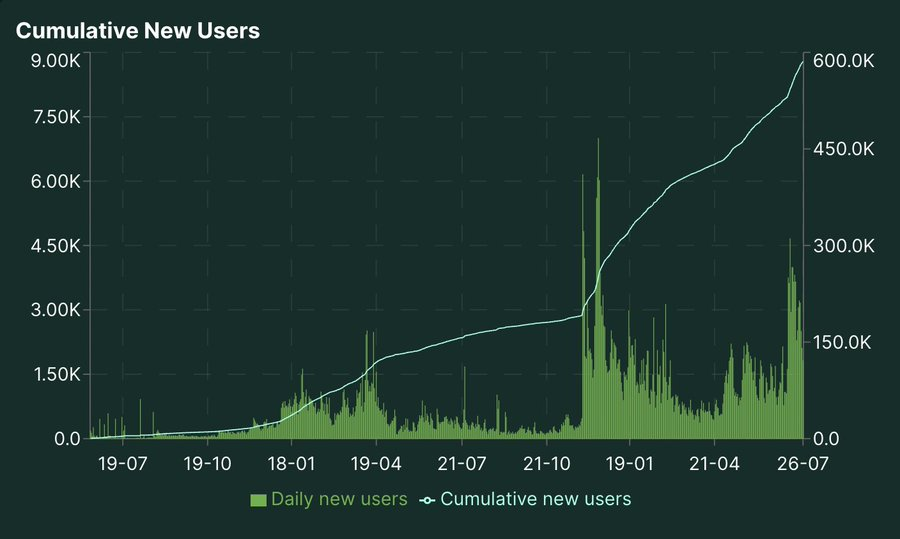

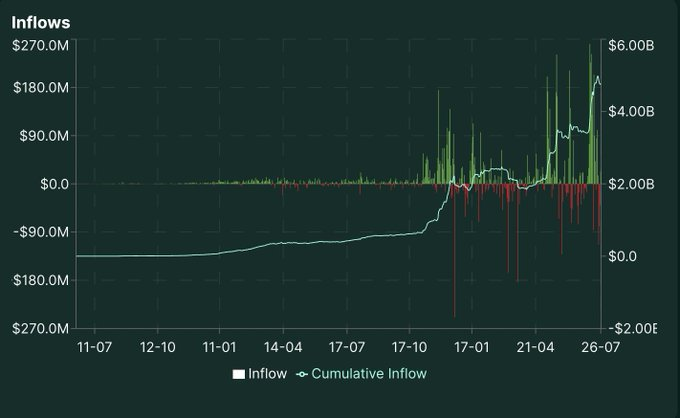

Hyperliquidのパフォーマンスは、あらゆる暗号資産の中でもトップクラスであり、非常に印象的です。Hyperliquidの最近の驚異的な成長を受けて、現在の価格水準は本当に印象的です。いくつかのチャートをご紹介します。

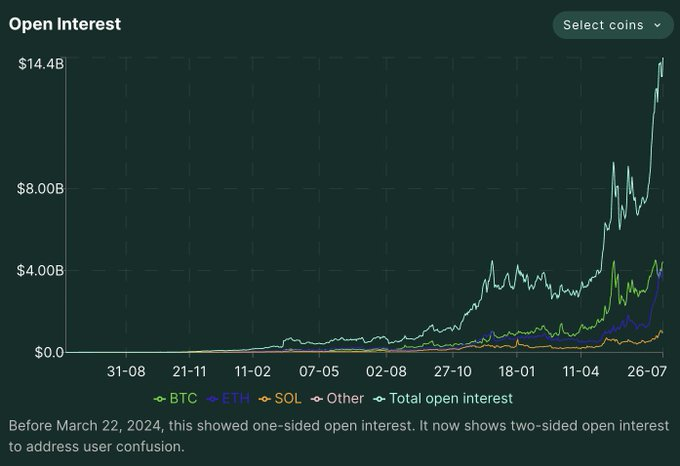

TGE以降、ユーザー数の増加率は過去最高を記録し、資金流入は加速して過去最高を記録し、未決済建玉(OI)も過去最高を記録しました。

HyperliquidとCEXのデータ比較:CEXの取引量は過去最高を記録し、CEXの建玉は過去最高を更新し続けています。

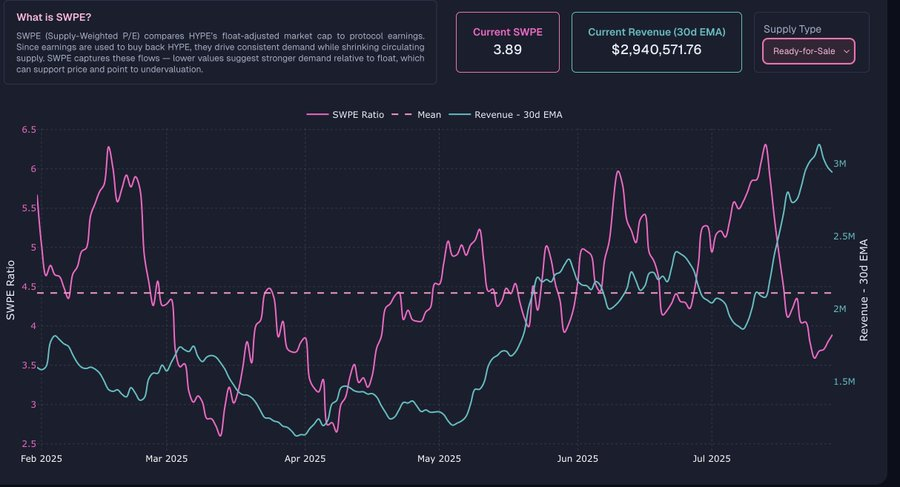

一方、SWPE(相対プレミアム指標)は4月以来の最低水準にあり、現在の価格が魅力的であることを示唆しています。

一方、SWPE(相対プレミアム指標)は4月以来の最低水準にあり、現在の価格が魅力的であることを示唆しています。

次の成長ラウンドの原動力

HYPEの成長を牽引する主な要因は以下のとおりだと考えています。

- フロントエンドのディストリビューション:ビルダーコードは、Hyperliquidの最も優れたイノベーションの1つです。フロントエンドはマーケティングも担当します。これはHyperliquidがこれまで行ったことのないことです。

- 法定通貨オンランプの開発:複数の情報源(Hyperliquidから直接ではなく、Hyperliquid関連のアプリケーションやフロントエンドから)から、近日中にリリースされると聞いています。

- HIP-3:Hyperliquidでのみ利用可能な新製品で、HYPEのトークンバーンを大幅に増加させるでしょう。

- SONN:これにより、ウォール街の資本がHYPEに流入し、3億ドルの買い圧力がHYPEに注入されるでしょう。

- 永久スワップ取引のためのスポット担保:テストネットの展開状況から判断すると、これは現在開発中であるようで、プラットフォームとHYPEトークンにとって大きな飛躍となるでしょう。取引量の増加が見込まれ、大口BTC保有者がHyperliquidに資金を入金する可能性が高いでしょう。

- より多くのスポット資産がオンラインになります。 @hyperunit は懸命に努力し、引き続き優良資産を上場させています。PUMP のローンチは大成功を収め、チームの力強さを証明しました。Hyperliquid は TGE 前に無期限契約を上場し、@hyperunit は TGE 直後にスポット取引を開始し、瞬く間に史上最大の注文板を築き上げました。どちらのイベントもユーザー獲得に大きく貢献し、その期間中の巨額の資金流入がそれを証明しています。

これらはほんの一例です。1時間以上書きましたが、まだすべてを網羅できていません。

まとめ

HYPE の現在の評価額は依然として非常に割安です。あなたはまだ保有量が足りず、その潜在能力を真に理解できていないかもしれません。

HYPE の現在の評価額は依然として非常に割安です。あなたはまだ保有量が足りず、その潜在能力を真に理解できていないかもしれません。