軟體吞噬世界,穩定幣吞噬區塊鏈。

這次不再是Coinbase 的Base 或Robinhood L2,Circle 和Stripe 幾乎同時選擇自建穩定幣Layer 1,徹底擺脫現有公鏈的掣肘,從底層機製到Gas 代幣完全圍繞穩定幣進行重構。

銀行失其鹿,穩定幣共逐之。

從表面看,Circle 的Arc 和Stripe 的Tempo 直接競對是Tron 和以太坊,實際上瞄準的是「後央行——銀行體系」的全球清算權力,為法幣配套的Visa 和SWIFT 體系,已經無法滿足穩定幣的全球流動之需。

跨界危機:卡片組織讓位給穩定幣公鏈

Wintel 聯盟壟斷個人PC 市場接近30 年,直到ARM 體系在行動端興起,Intel 在沒犯錯的情況下日漸消沉。

銀行卡和卡組織並非同步,1950 年首個卡組織Diners Club 為飯店和「鐵粉」搭建信用記帳體系,忠誠度成為授信、積分體系的前身,直至60 年代才和銀行業接軌,從信用卡入手,美國地方性銀行突破州界、國界直到全球席捲全球。

相較於銀行需要在美聯儲指揮下圍繞槓桿進行週期性搖擺,Visa/MasterCard 等運營的卡組織可謂是旱澇保收的現金流生意,僅舉一例,2024 年Capital One 以353 億美元收購Discover,變身發卡行+卡組織一體的巨型組織。

傳統銀行的一體化,正是穩定幣發行做穩定幣公鏈的先聲,唯有一體化才能掌握所有的發行、分銷和回款管道。

在Genius Act 之後,美元的運作邏輯已經徹底改變,傳統商業銀行承擔信用創造和貨幣發行(M0/M1/M2)的職責,但是Tether、Circle 美債頭寸已經超過多個國家主體。

穩定幣直接對接國債,銀行業尚且可以發行穩定幣自救,但卡片組織和跨境支付管道都要面臨生存危機。

•銀行業-> 穩定幣發行者USDT、USDC

• 卡組織/SWIFT/PSP -> 穩定幣L1

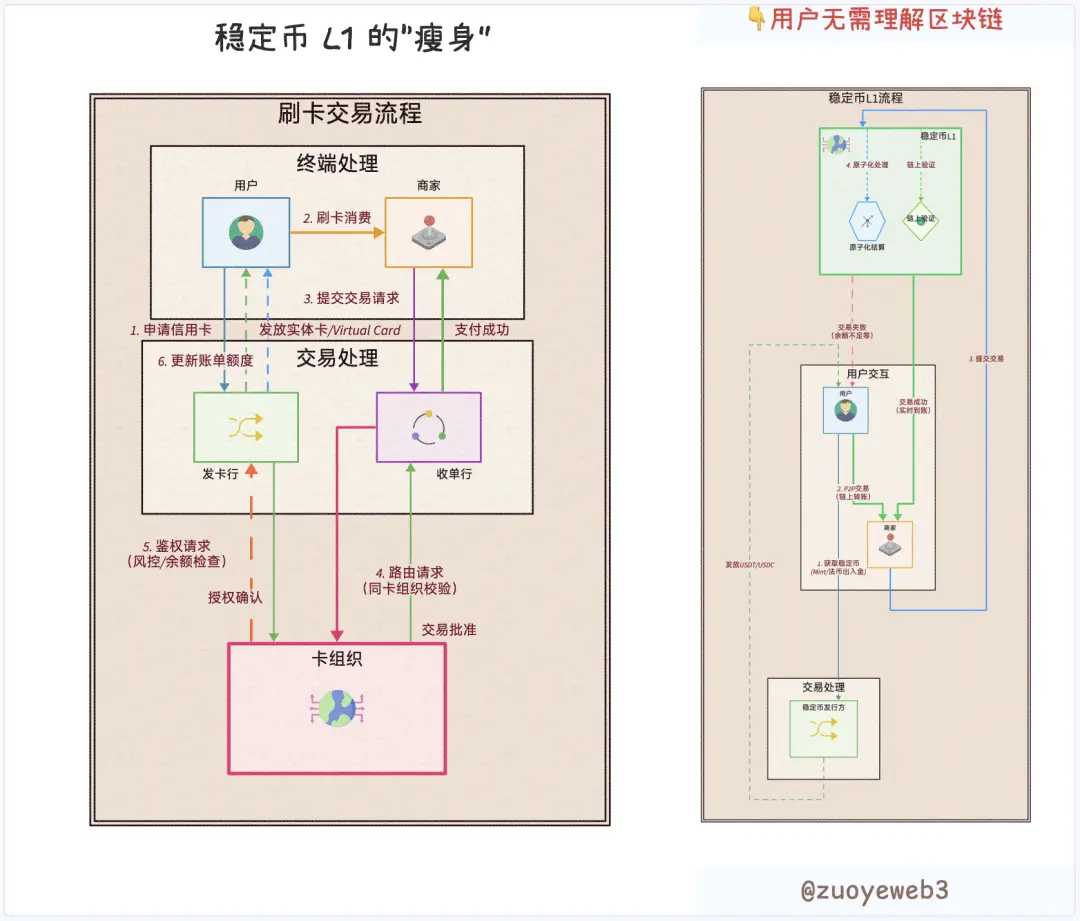

在傳統交易流中,用戶、商家、發行機構、收單機構和卡組織是完全不同的角色,但是區塊鏈的可編程徹底改變這一切,任意角色都可被約化為“用戶”,無論機構需要的隱私金庫和保密轉賬,還是個人需要的便捷,只是不同代碼的區分。

穩定幣L1 更是直接消除任意非用戶機構的必要性,只需要用戶、穩定幣和L1 即可完成任意角色和功能的互換和堆疊,即使是監管部門的合規審查。

圖說:交易流程革新圖片

來源:@zuoyeweb3

當然,並不是說專業化的發行和技術服務機構都會消失,而是說在可耦合的代碼視角下,供貨商可供審查和選擇,以U 卡為例,虛擬卡的利潤都被上游拿走,U 卡發行方本身只能賠本賺吆喝。

技術革新是組織關係變遷的先導。

現在從頭建立一個Visa 就好了,利潤都自己存下來分發給用戶。

如同Capital One 一樣,在收購Discover 之前,需要給Visa/MasterCard 支付1.5% 的手續費,USDT/USDC 也需要給Tron、Ethereum 支付Gas Fee。

就在Circle 推廣Arc 之際,Coinbase Commerce 直接對接Shopify,Circle 也選擇幣安作為自己收益型穩定幣USYC 合作夥伴。

Tether 曾宣稱40% 的公鏈手續費由其創造,Circle 甚至還要給單季Coinbase 額外「補貼」 3 億美元,那麼去掉現有通路商,建立自己的分銷渠道和終端網絡便是情理之中。

不過,Circle 選擇自行搭建,Tether 選擇Plasma 和Stable 的外部賽馬。

唯一特別的是Stripe,Stripe 本身缺乏穩定幣,但掌握終端用戶網絡,在收購Bridge 和Privy 之後已經完成技術閉環,大膽預測一下,Stripe 遲早會發行或「扶持」自己的穩定幣。

總結一下,穩定幣發行、分銷管道和終端網路都在搭建自己的閉環:

• 穩定幣發行者:Circle 的Arc、Tether 的Plasma 和Stable、USDe 的Converge

• 分銷管道:Coinbase、幣安等交易所,Ethereum 和Tron 等現有公鏈

• 終端網路:Stripe 自建Tempo

法國人的自由不是英國人的自由,USDT 的L1 不是USDC 的棲息地,當所有人都不再想湊合過日子,現有公鍊和卡組織的競對如長江奔流,一發不可收拾了。

技術擴散:公鏈易攢機構客戶難擴張

極度捍衛自由不是作惡,收斂追求正義不是美德。

隱私不再是普通用戶的關心點,如同QUBIC 鯨吞門羅幣根本比不上財庫策略的熱度,自由主義視角下的隱私交易只是機構用戶的“付費特權”,普通用戶真正關心的是手續費。

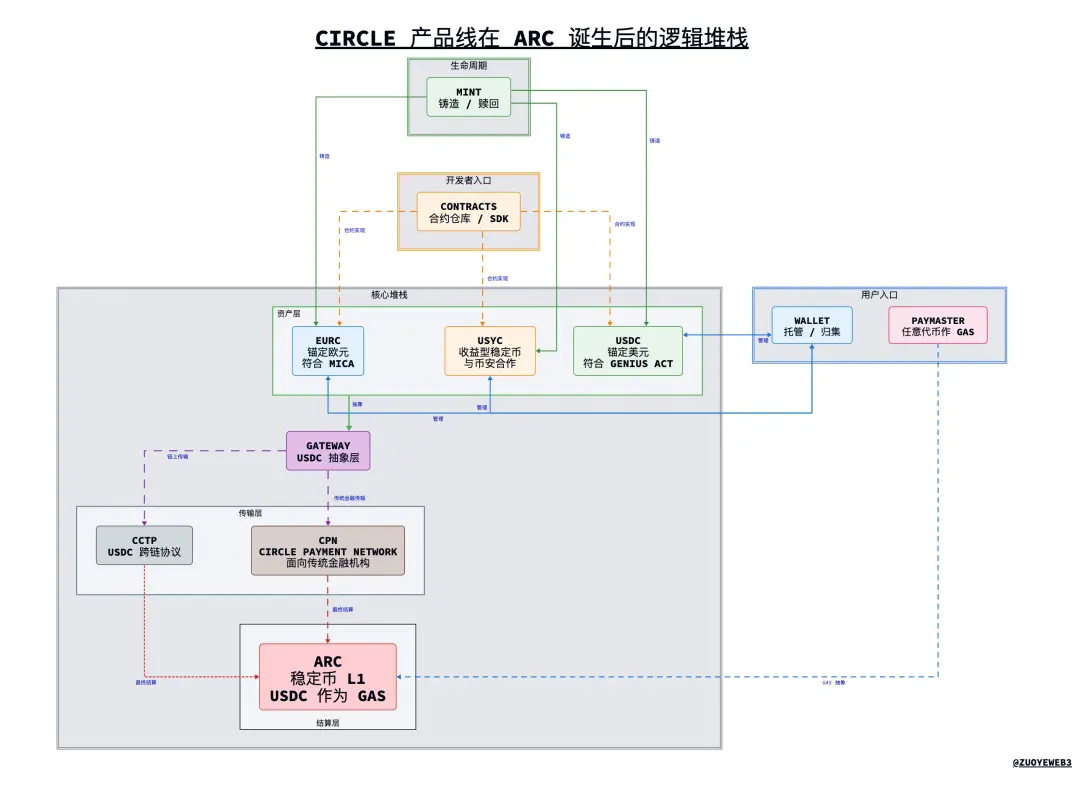

在發行Arc 之前,Circle 的產品線已經多線開花,甚至已經略顯繁複,而在Arc 的統一規整下,才有可能發揮協同作用,讓USDC 擺脫Coinbase 附屬物的尷尬境地。

圖說:Circle 產品線在Arc 誕生後的邏輯堆疊

圖片來源:@zuoyeweb3

以Arc 為例,可以一窺未來穩定幣公鏈的技術架構,需要說明一下,以上只是個人理解的邏輯架構,並不代表一定如此(宇宙級免責聲明)。

1. 產品說明

• USDC/EURC/USYC : Circle 三個主要穩定幣產品線,USDC 錨定美元且符合Genius Act 規範,EURC 錨定歐元且符合MiCA 規範,USYC 是收益型穩定幣,並且USYC 和幣安展開合作

• CPN(Circle Payment Network):Circle 發起的以USDC 為底層的跨境清算網絡,類似SWIFT

• Mint :用戶可在此鑄造USDC 等穩定幣

• Circle Wallet :個人和機構用戶可在此統一管理Circle 各類穩定幣

• Contracts :Circle 編寫的USDC 等穩定幣合約

• CCTP :USDC 跨鏈技術標準

• GateWay :USDC 抽象層,使用者無需知曉底層公鍊與技術細節,獲得直接和USDC 互動體驗

• Paymaster 允許任意代幣充作Gas 代幣

• Arc :Circle 發起的穩定幣Layer 1,USDC 作為原生Gas Token

2. 邏輯堆疊

• 最主要部分:由上至下分為:USDC/EURC/USYC -> Gateway -> CCTP/CPN 並列,CCTP 主要在鏈上使用,CPN 主要在傳統金融機構中推廣-> Arc

• 將最主要部分視為整體,Mint 是充值入口,Wallet 是資金歸集入口,Contracts 是編程入口,Paymaster 是隨行功能,可使用任意代幣作為Gas Token

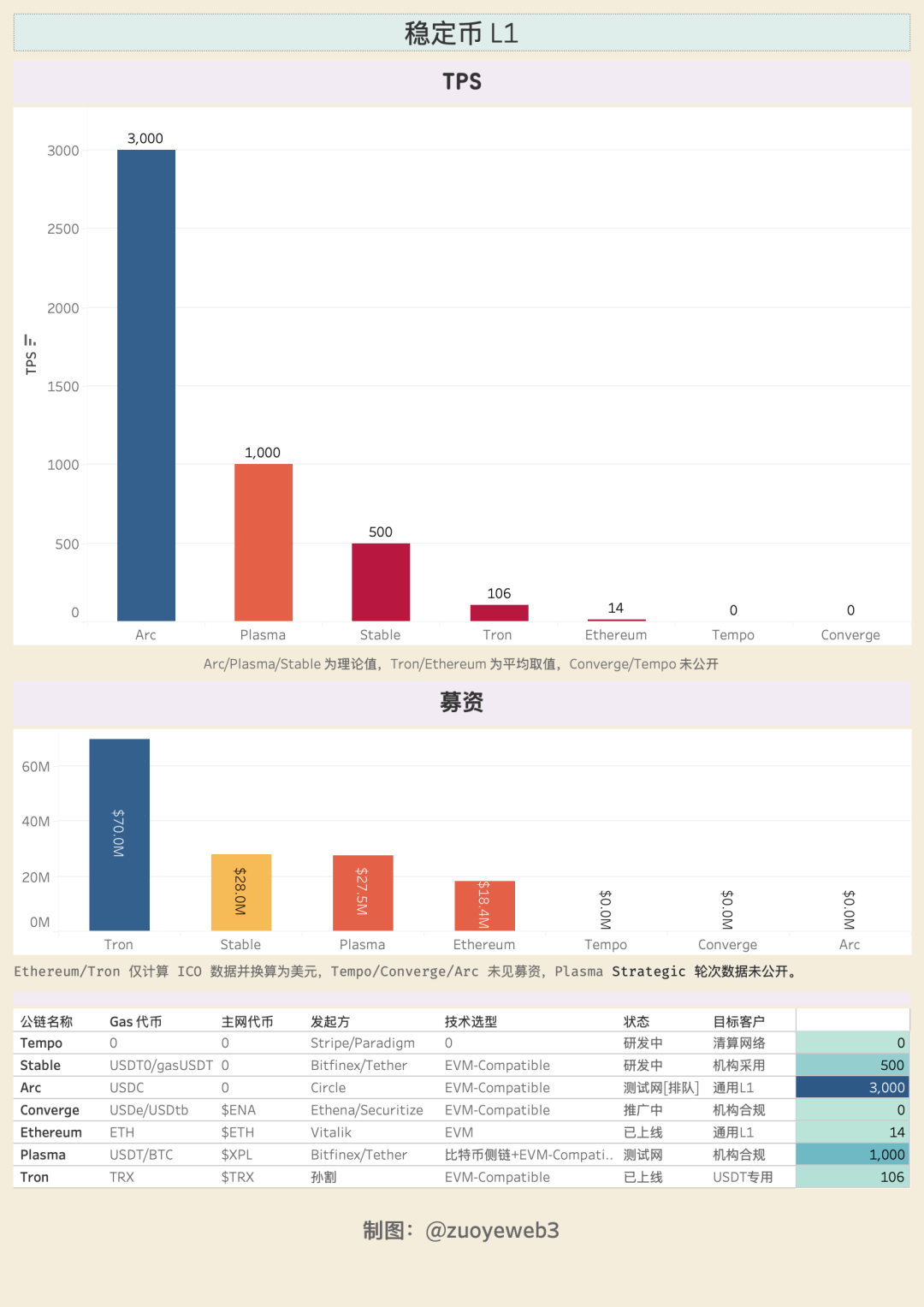

在名為PoS,實際為DPOS 機制下,最多20 個節點的Arc 理論上可有3000 的TPS,以及亞秒級交易確認時間,並且Gas Fee 甚至可低至1U 以下,並且貼心為機構準備了隱私轉賬和金庫模式,做好了承接大規模企業資金上鏈存放的準備,這可能也是Circle 自100 元交易

且通用L1 架構,為RWA 等更多資產上鍊預留介面與全功能架構,基於收購而來Informal Systems 研發的CometBFT 改造而來的Malachite,理論上有50000 TPS 的潛力。

隨後便是熟悉的EVM 相容,MEV 防護,FX(外匯)引擎和交易優化,可以這樣說,在Cosmos 的加持下,啟動Hyperliquid 級的產品在技術上都無卡點,如果是L2 難度更不會超過部署Docker 實例。

在Arc 的計畫中,TEE/ZK/FHE/MPC 等密碼學技術都會融為一體,可以這樣說,如今的技術擴散讓公鏈啟動成本無比接近常數,難得是生態擴張,要打造分銷渠道和終端網絡,Visa 花了50 年,USDT/Tron 聯盟花了8 年,Tether 創立USDT 也已經111 年。

時間是穩定幣L1 最大的敵人,所以穩定幣選擇了說和做分離的策略:

• 做:散戶使用—〉通路—〉機構採用

• 說:機構合規—〉大眾普及

不論是Tempo 還是Converge 都瞄準機構採用,Arc 更是主推全球合規之路,合規+機構是穩定幣L1 給出的GTM 策略,但這不是故事的全部,穩定幣L1 都會用更「Crypto」的方式去推廣。

Plasma、Converge 都要和Pendle 合作,Circle 暗推收益穩定幣USYC 和USDC 的24/7 兌換,Tempo 由Paradigm 創始人Matt Huang 擔任CEO,核心也是要更區塊鏈一點,而不是更Fintech 一點。

機構採用從來都是一種合規手段,如同Meta 也宣稱要保護用戶隱私,但在現實商業中,都要先有用戶才能推動機構採用,別忘了USDT 最早和規模最大的使用群體一直都是是亞非拉的普通人,如今不也登堂入室進到機構視野。

分銷管道從來不是機構擅長的領域,地推大軍才是網路的底色。

圖說:穩定幣L1 對比

圖片來源:@zuoyeweb3

新興穩定幣L1 要麼募資甚多,要麼背靠大樹,在Genius Act 和MiCA 監管下,基本上不能支付利息給用戶,更不能以此來獲客,但是USDe 依靠循環貸發行量一月內邁入100 億美元大關。

鏈上收益分發與用戶轉換之間的縫隙,留下生息穩定幣的市場空間,USDe 管鏈上,USDtb 在Anchorage 配合下便成為Genius Act 下的合規穩定幣。

收益可以大大促進用戶採用,這是一種致命誘惑,規則劃定的邊界之外,就是各家顯神通的好賽場。

結語

在穩定幣L1 之前,TRC-20 USDT 是事實上的全球USDT 清算網絡,USDT 也是唯一有真實用戶的穩定幣,所以Tether 無需給交易所分潤,USDC 只不過是其合規替身,如同Coinbase 是幣安在納斯達克的映射。

穩定幣L1 在挑戰Visa 和以太坊,全球貨幣流通體係正在根本上重塑,全球美元採用率日漸下降,但是穩定幣L1 已經瞄準外匯交易,市場永遠是對的,穩定幣渴望做的更多。

在區塊鏈誕生10 餘年後,還能看到公鏈領域的革新,已經足夠令人欣喜,也許,最慶幸的是Web3 不是Fintech 2.0,DeFi 也在改變CeFi|TradiFi ,穩定幣在改變銀行(存款/跨境支付)。

希望穩定幣L1 仍然是區塊鏈的核心概念的繼承者。